如果你能穿越回到 1900 年的除夕,手握一筆資金,且擁有預見未來的超能力,你會怎麼做?

你看見了未來一百年,人類將飛向月球、網路將連結全球、基因工程將治癒百病。你看到了一個名為「科技」與「醫療保健」的巨獸將統治世界。相比之下,你眼前的那些噴著黑煙、沉重且緩慢的蒸汽火車,簡直像是石器時代的遺物。

於是,你避開了鐵路,轉而追尋那些代表「未來」的產業。這聽起來像是最理性的投資策略,對吧?

但歷史告訴我們,這正是大多數聰明人破產的原因。

滄海桑田的 126 年

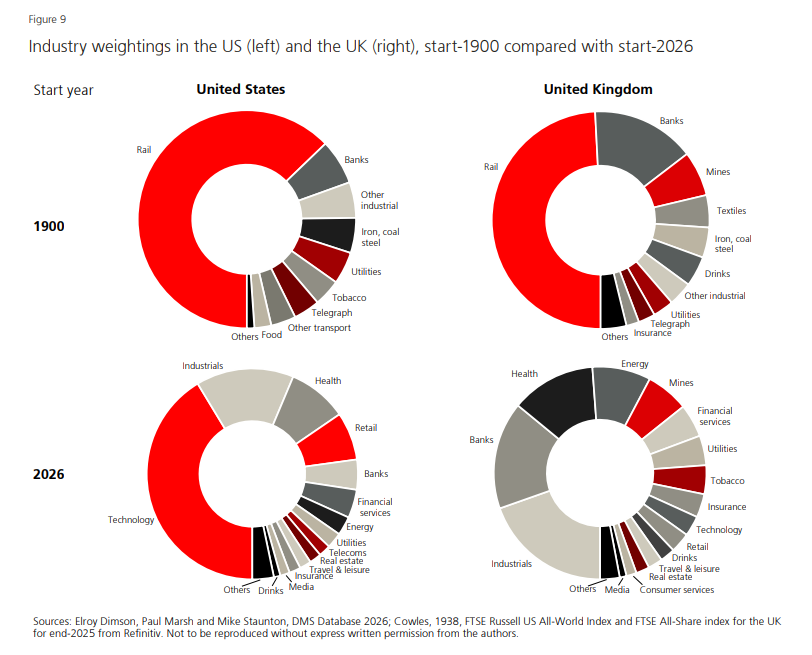

根據《UBS Global Investment Returns Yearbook 2026》的紀錄,1900 年的美國股市與今日簡直是兩個平行宇宙。

當時,美國市場約 80% 的價值 鎖定在那些今日早已萎縮、甚至被掃進歷史塵埃的產業:鐵路、紡織、煤炭與鋼鐵。而今日佔據標普 500 指數核心、約 70% 的產業(如科技軟體、生技醫療),在當時的人眼中,若非天方夜譚,就是根本不存在。

這種產業權重的徹底更迭,是資本主義最殘酷也最迷人之處。

這就是所謂的「創造性破壞」,但這裡卻隱藏著一個投資界最深刻的諷刺。

鐵路的悖論

讓我們來看看鐵路。

在 1900 年,鐵路是美國市場的絕對統治者,權重高達 63%。隨著公路、航空與航運的崛起,鐵路在經濟中的相對重要性一路暴跌,到了 2026 年,它在股市中的權重已 不足 1%。

如果我告訴你,某個產業的市場份額將從 63% 萎縮到 1%,你大概會認為這是個災難性的投資。

但數據顯示:自 1900 年以來,鐵路股的長期報酬不僅擊敗了美國整體市場,更跑贏了那些取代它的新技術競爭對手 。

為什麼?為什麼一個「日落產業」能贏過「未來產業」?

報酬不等於增長,回報來自「預期差」

Morgan Housel 曾說過:「快樂來自於現實減去預期。」

投資也是如此。

新技術(如 20 世紀初的航空,或今日的 AI)最容易吸引大量的資本與瘋狂的預期。

當每個人都相信某個東西會改變世界時,其股價往往已經透支了未來五十年的成長。

在這種情況下,即便公司真的改變了世界,投資者的回報也可能只是平庸,甚至是一場空。

反觀鐵路,當它不再是新聞頭條、不再被視為「高成長」時,它的估值變得低廉,期望值降到了冰點。留下來的公司被迫進行艱難的整合,提升運作效率,並開始將每一分利潤以股息的形式回饋給股東。

這就是投資的諷刺:你不需要買到最好的產業,你只需要買到「表現優於預期」的產業。

兩條深刻的教訓

- 優秀的技術不代表優秀的投資:鐵路在技術上被航空取代了,但在股東回報上卻沒有。技術進步往往會造福消費者與社會,但不一定會造福投資者。

- 活下來比什麼都重要:1900 年那些 80% 的舊產業大多消失了。但鐵路之所以能提供超額報酬,是因為那些挺過競爭、留下來的倖存者,擁有了極高的營運效率與定價權。

結語

我們總是在尋找「下一個大趨勢」,卻忽略了那些已經存在一百年、安靜地產生利潤的「舊趨勢」。

歷史給我們最大的教訓是:未來的產業結構必然會改變,但人類對新興事物的過度樂觀,以及對成熟產業的過度悲觀,這兩種心理狀態永遠不會變。

當你在 2026 年思考 AI 是否會成為下一個財富密碼時,請記得那列在 1900 年噴著黑煙、看起來即將被淘汰,卻最終載著投資者駛向財富終點的蒸汽火車。

真正的贏家,往往藏在那些大家以為已經結束的故事裡。