指數基金提供多樣的投資選項,風險低且報酬穩定。指數基金的目標是跟蹤特定市場指數,由於不用特別選股和操作,比起需要專業經理管理的主動型基金,指數基金費用更低,所以報酬往往比主動型基金還好。

另一優點是,指數基金覆蓋廣泛,涵括市場上各種股票和債券,這樣就能分散風險。無論你是剛開始投資還是已經有經驗,指數基金都是不錯的選擇。如果你不知道怎麼挑選指數基金,可以透過阿爾發機器人理財投資 ETF 指數型基金,操作簡單,投資金額靈活,適合各種投資目的和風險承受度。幫你選對適合你的指數基金,跟你一起朝著財務自由邁進。

指數基金是什麼?

「所有認識我的人都知道,長期以來我始終相信「平衡」、「分散」、「把焦點放在長期」等幾個簡單的概念。我也不相信,那些號稱會選股、能預測市場趨勢的魔法師們,真能持續地賺到錢。」(出自於約翰•柏格《夠了:回到理財初衷,跳出金錢困局》一書)

柏格──領航投資(Vanguar)的創辦人──的「投資理念」其實很簡單,就是「資產配置、分散風險、長線持有」。建立在這樣簡單的投資理念之下,「 指數型基金 」(Index Fund)「低成本投資」的投資新觀點,隨著領航投資的成立而誕生。

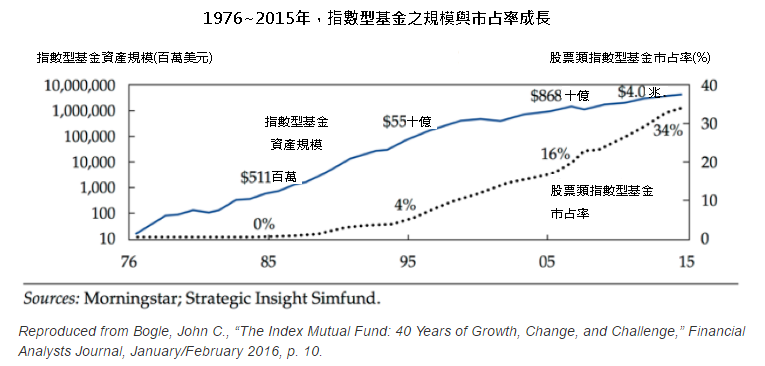

1976 年,領航投資推出全球第一檔 指數型基金 ,名為「領航 500 指數型基金 」(Vanguard 500 Index Fund),是一檔追蹤標準普爾 500 指數的基金。起初,這檔基金只有一千一百萬美元的資產規模,還曾被同行戲稱是「笨蛋柏格的把戲」(Bogle’s Folly),但今天,「領航 500 指數型基金 」已經成為全球資產規模最大的基金,而且這個「笨蛋柏格的把戲」成功讓領航投資成為全球最大的被動型基金公司,截至 2017 年 9 月底,領航投資管理的總資產已經高達 4.5兆美元,這樣的金額相當於台灣一年國內生產總值(GDP)的 8 倍。

領航投資開創了低成本指數投資的時代,但這樣的創舉一開始是被忽視的,然而隨著時間的經過,投資人最終發現這樣簡單的投資其實是更好的選擇。為什麼最後投資人會投向 指數型基金 的懷抱呢?

接下來我們將藉由觀察主動型與 指數型基金 的發展背景,就能發現約翰•柏格的睿智的先見之明,正是後來促使主動型基金與 指數型基金 消長的關鍵因素。

超額報酬不見了,低成本投資時代來臨

過去,1960 至 1970 年代,主動型基金尚能有很好的報酬表現,受到投資人的喜愛,當時 指數型基金 還沒有受到重視。但隨著主動型基金的費用逐漸升高、報酬逐漸降低,主動式投資不再像以前那麼成功。

主動型基金與 指數型基金 的發展背景,主要可大致分為 4 個階段:

第一階段 1960~1980 年:主動型基金每年能比大盤指數多創造 2~3% 的報酬率,扣除 1% 的費用率,投資人自然不太介意,因此 指數型基金 還不受重視。

第二階段 1980~2000 年:主動型基金的費用率開始提高,雖然基金依然能創造超額報酬,但超額報酬僅夠抵銷相關費用,因而 指數型基金 開始受到注意。

第三階段 2000~2010 年:主動型基金創造的超額報酬已經無法高過所有相關費用,因此低費率的 指數型基金 開始逐漸成長。

第四階段 2010~2017 年:主動型基金每年平均報酬率僅剩 6~7%,輸給大盤指數的表現,特別是投資於成熟市場大型股的基金,因為成熟市場大型股受到許多分析師研究,因而股票價值大部分都已經正確反映在價格上,因此經理人想要獲取超額報酬,也就越來越困難。無法創造超額報酬的情況下,過高的相關費用就不再是投資人可以輕易忽略的事了,因此投資人的資金開始從主動型基金轉往 指數型基金 。

從共同基金的發展背景來看,我們會發現這樣的事實:主動型基金的地位受到挑戰,毫無疑問是因為報酬變低了。其一,主動型基金的費用結構拖累績效表現;其二,基金經理人想透過特定投資策略創造超額報酬已經越來越困難。因此,為什麼近年來投資人開始接受柏格的被動式投資?答案顯而易見。

拖垮主動式投資的績效 1:「高成本」

柏格在《伯格談共同基金》一書便提到:「投資人太常忽略這些成本了,在 1980 年代的黃金十年中,股市的年度平均報酬率高達 17.6%,成本因素看來似乎不重要。如果 1990 年代的市場報酬率降為 10%,報酬被成本吃掉的比率就會高出很多。」柏格正是因為意識到「成本」至關重要,才創立了領航投資,並提供低成本的被動式投資產品。

柏格的警告不僅受到同業的嘲笑與忽視,他們甚至更加貪得無厭的從投資人身上收取更多費用,《FinTech 金融科技聖經》一書提到:「1990 年代中期共同基金產業推出經銷費作為合作夥伴將基金銷售給投資者的獎勵,基金公司的利潤因此大幅縮減,所以選擇讓客戶承擔越來越高的管理費,形成投資報酬率越來越低、產業獲利越來越高的惡性循環。」一旦基金不再能為投資人創造高報酬時,上述現象,就會變得顯而易見。

事實上,投資者或許並非刻意避開主動型基金,轉而擁抱被動型基金,而是他們選擇了「低費率」。根據領航投資研究數據,整個行業主動管理型基金中費率最低的那 1/4 產品,在過去 15年仍吸引 6110 億美元資金,其它高費率的主動型基金,則是遭遇了資金流出的困境。巴菲特也曾預估,過去十年投資人浪費在華爾街基金經理人的高額費用,超過 1000 億美元。

這樣的結果,早在 1973 年,普林斯頓大學教授伯頓‧墨基爾(Burton Malkiel)在《漫步華爾街》一本書中就已經提到:「一隻猴子蒙上雙眼後擲飛鏢而選中的投資組合,也可以和那些專業基金經理人選出的投資組合一樣好。」墨基爾並不是質疑那些經理人可以擊敗大盤,而是他認為在扣除他們收取的高額費用後,基金表現可能與大盤無異。

拖垮主動式投資的績效 2:市場的改變

根據《金融時報》指出,「在過去五十年裡,紐約證券交易所的股票交易量成長了 500 倍,從一天 300 萬成長至一天 15 億的交易量,研究報告的產量與投入的研究員、分析師皆大幅增長。」這意味著任何投資訊息可以很快的被眾人所知,而當市場的資訊流通速度越來越快,市場反應價格的速度也就越快,因此想透過特定的投資策略,尋找被錯誤定價的個股,來持續賺取超額報酬,已經越來越難達成,尤其是像美國這樣的成熟市場。

正是因為意識到成本的重要性,以及我們無法神準預測市場的事實,柏格堅持「資產配置、分散風險、長線持有」的簡單投資理念,以及提供「低成本投資」的經營理念,在很多年之後,終於真的等到投資人的來到。投資人終於了解,原來如此簡單又低成本的指數投資,就能成功!

| 注意: 指數型基金 與 ETF(交易所交易基金)不是相同的產品哦!指數型基金 與 ETF 皆為被動型基金,投資策略是追蹤某個市場指數、追求市場報酬。因此有不少投資人誤解 指數型基金 與 ETF 是相同產品,簡單來說,兩者最大的不同在於定價與交易方式: (1) 指數型基金 :交易方式與一般共同基金相同,每一交易日僅會有一個買賣價格,稱為基金淨值。 (2) ETF:交易方式與股票相同,在交易時間內價格會不斷的根據市場上投資人的需求而有所變動。 |