隨著金融科技的快速發展,台灣的理財服務也迎來新氣象。中華民國人壽保險商業同業公會於民國 113 年 12 月 12 日正式發布《人身保險業與他業合作辦理以自動化工具提供證券投資顧問服務業務自律規範》,針對人身保險業者與證券投資顧問業者合作推出的「自動化投資顧問服務」(Robo-Advisor),訂定明確的運作準則。此規範旨在提升服務品質與一致性,並強化對金融消費者的權益保障,為台灣機器人理財市場注入新的活力。

自律規範正式公告 為保險與機器人理財立標準

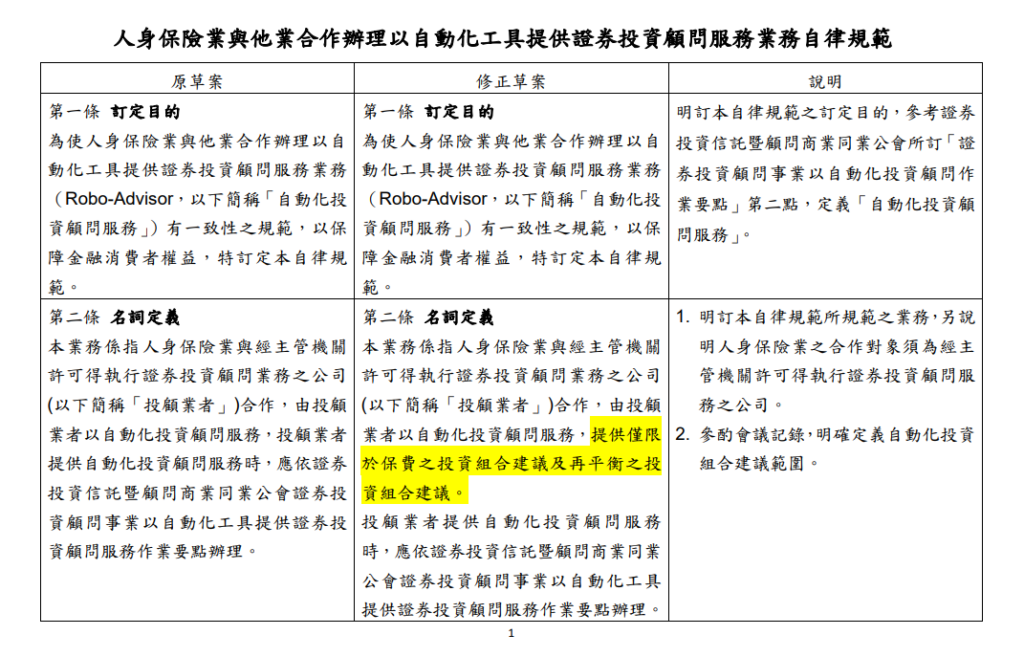

這份規範明確指出,人身保險業者可與經主管機關許可的證券投資顧問公司合作,利用自動化工具為客戶提供保費投資組合建議,並進行投資組合的「再平衡」調整。

公會表示,制定此規範的目的在於建立一致性的服務框架,確保參與合作的各方遵循統一標準,並以保障金融消費者權益為核心。換言之,這不僅是技術應用的突破,更是對民眾理財安全的承諾。

法令遵循與流程規範 確保服務穩健運行

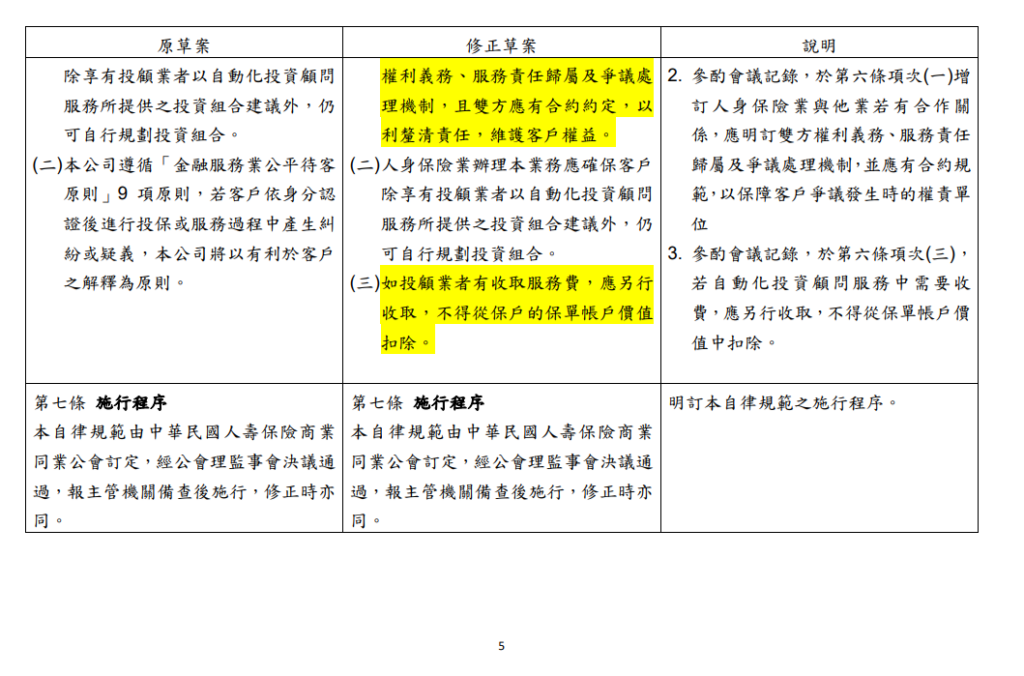

規範內容涵蓋多項嚴格要求,凸顯其專業性與全面性。

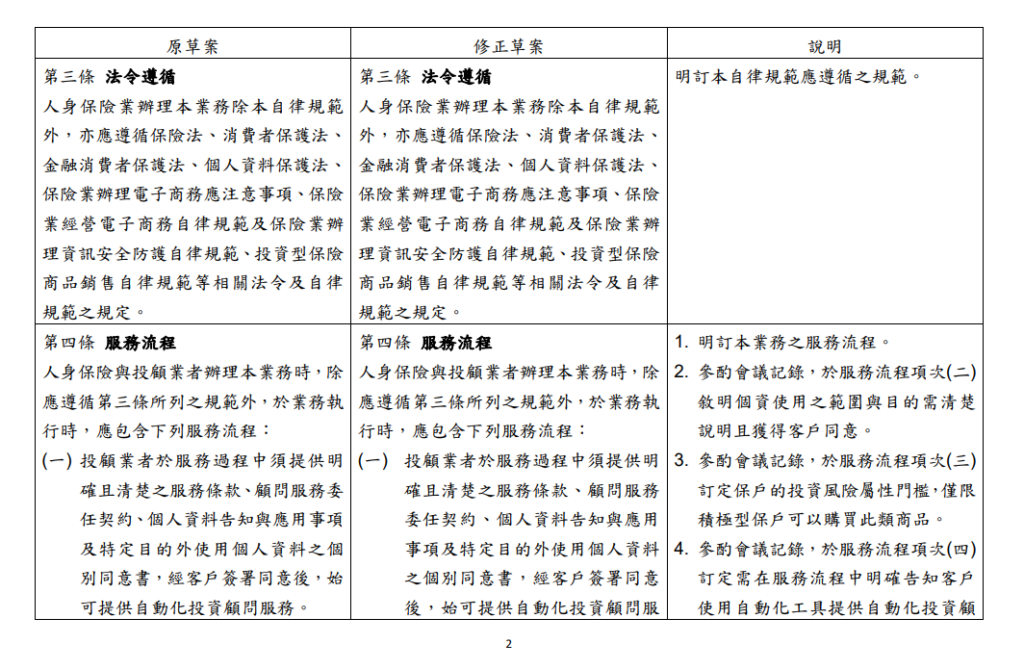

根據第三條規定,人身保險業者在執行此業務時,除遵循本自律規範外,還需嚴格遵守《保險法》、《消費者保護法》、《個人資料保護法》、《金融消費者保護法》等台灣現行法規,以及《保險業辦理電子商務應注意事項》、《保險業經營電子商務自律規範》、《保險業辦理資訊安全防護自律規範》、《投資型保險商品銷售自律規範》等相關規範,確保業務合法合規。

在服務流程方面,第四條進一步細化標準。

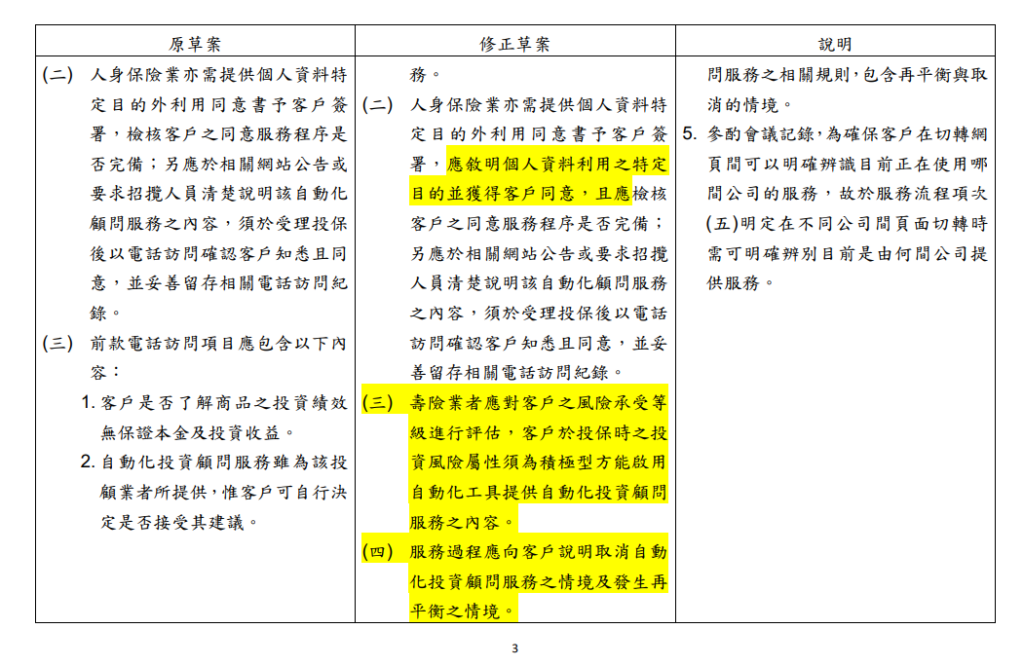

投資顧問業者需向客戶提供明確且清楚的服務條款、顧問服務委任契約,以及個人資料使用告知與同意書,待客戶簽署同意後,方可啟動自動化投資顧問服務。人身保險業者則需提供個人資料特定目的外利用的同意書,並在投保後透過電話訪問確認客戶是否充分理解服務內容,相關通話紀錄須妥善保存。

此外,規範要求壽險業者對客戶的風險承受等級進行評估,僅限於投資風險屬性為「積極型」的客戶,方可啟用此智能理財功能。

客戶權益與資訊安全 雙重保障到位

保障客戶權益是這份規範的核心精神。

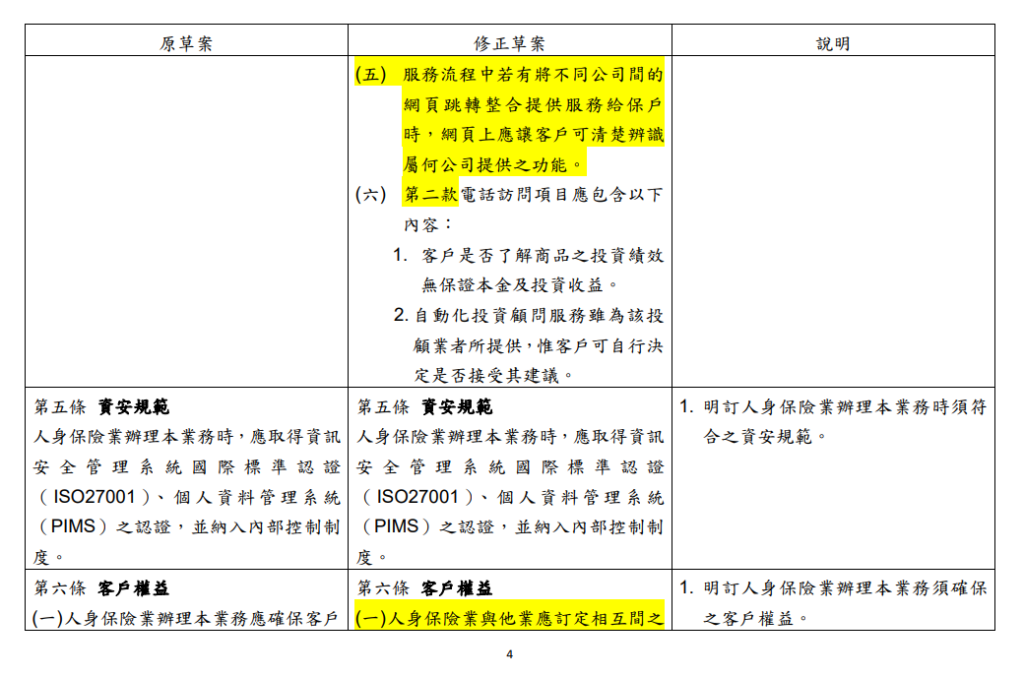

第六條規定,人身保險業者與投資顧問業者應簽訂合約,詳細約定雙方的權利義務、服務責任歸屬及爭議處理機制,以釐清責任歸屬,維護客戶權益。

同時,客戶在使用自動化投資顧問服務時,仍保有自行規劃投資組合的自主權,不受服務建議限制。若涉及額外服務費用,規範明訂不得從保單帳戶價值中扣除,應以獨立收取的方式處理。

在資訊安全方面,第五條要求人身保險業者必須取得國際標準資訊安全管理系統認證(ISO27001)及個人資料管理系統認證(PIMS),並將相關措施納入內部控制制度,確保客戶資料的安全性與隱私保護。

保險與機器人理財新趨勢 阿爾發機器人理財受矚目

此自律規範的發布,標誌著台灣人身保險業在機器人理財領域的重大進展。對民眾而言,這意味著更透明的服務流程、更安全的資料保障,以及更便利的理財體驗。

阿爾發投顧董事長陳志彥分析,這種結合保險與機器人理財的模式,不僅提升服務效率,更能滿足現代人對快速、彈性理財的需求,預計將成為未來市場的主流趨勢之一。

值得一提的是,市場上已出現一些符合此趨勢的智能理財產品,例如「阿爾發機器人理財」。該服務以自動化工具為基礎,提供專業投資建議,並能根據客戶需求靈活調整策略,與本次規範強調的透明性與安全性不謀而合。在台灣保險與機器人理財融合的浪潮中,這類產品或許將成為民眾理財的最佳選擇之一。

結語

隨著這份自律規範的施行,台灣的保險與機器人理財正邁向更規範、更專業的新階段。未來,隨著技術與法規的進一步完善,民眾有望享受到更優質的金融服務體驗。這不僅是產業升級的里程碑,更是台灣金融市場走向智能化的重要一步。