信用違約互換(CDS,credit default swaps)是一種金融衍生工具,買方向賣方支付保費,以換取在債務違約時的賠償。簡單來說,CDS就像一份保險,保護投資者免受債務人違約的損失,CDS的報價數值(以基點計)越高,代表市場認為違約風險越高,賣方要求更高的保費。

買CDS叫做short CDS,是做空信用,如果第三方違約可以獲得保費,有點類似花錢買保險(Insurance),用來對沖(hedge)固定收益投資的信用風險。

CDS Buyer(Lender,CDS 買方/貸款人):

- 角色:通常是貸款人或債權人(如銀行),持有借款人的債務(例如貸款或債券),擔心借款人違約(無法償還債務)。

- 做什麼:向CDS賣方支付定期費用(類似保險費,圖中的“Periodic payment”),以換取違約保護。

- 關係:如果借款人違約,CDS賣方會賠償CDS買方的損失(圖中的“Compensation for credit losses”)。CDS買方是風險轉移者,將借款人違約的風險轉嫁給CDS賣方。

CDS Seller(CDS 賣方)

- 角色:通常是保險公司、對沖基金或其他願意承擔風險的機構。

- 做什麼:收取CDS買方的定期費用,作為承擔違約風險的報酬。如果借款人違約,CDS賣方需賠償CDS買方的損失(可能是本金或利息損失)。

- 關係:CDS賣方是風險承擔者,類似保險提供者,承擔借款人違約的風險。

Borrower(借款人)

- 角色:向CDS買方(貸款人)借錢的實體(可能是公司、政府等)。

- 做什麼:按照貸款協議向CDS買方支付利息和本金(圖中的“Interest and principal payment”)。如果借款人無法支付(違約),會觸發CDS合約,CDS賣方需賠償CDS買方的損失。

- 關係:借款人是CDS合約的參考實體(Reference Entity),其信用狀況直接影響CDS合約的執行,但借款人本身不直接參與CDS交易。

信用事件有哪些?

如破產、重組、無法支付利息。

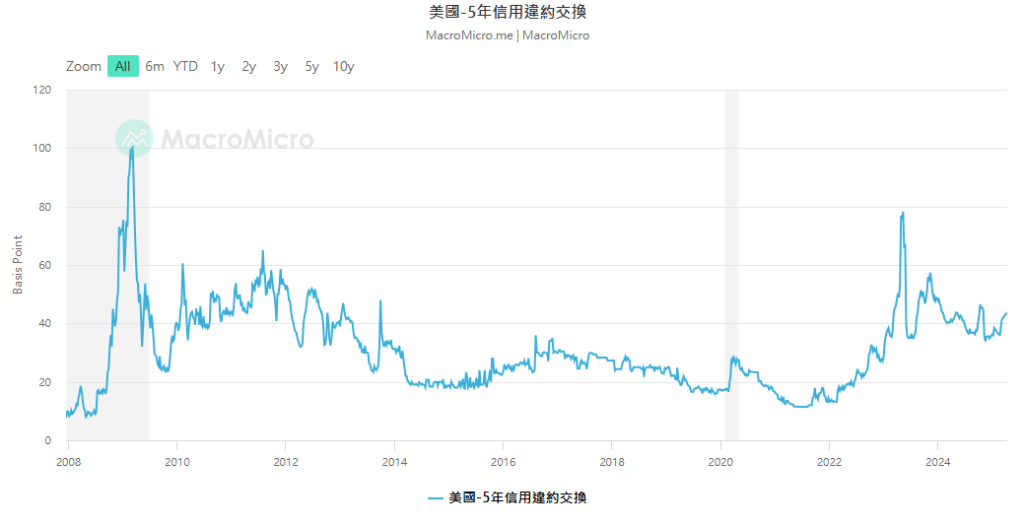

信用違約互換(CDS)應用:市場如何看待美國的違約風險?

對於美國政府債券,CDS價格是衡量其違約風險的重要市場指標,截至2025年4月13日,美國5年期CDS價格約為41.87個基點。這意味著,若投資者想為100萬美元的美國國債購買違約保險,每年需支付約4,187美元的保費。假設回收率為40%,這一價格隱含的5年期累積違約機率約為3.38%。

與其他資產相比,美國的CDS價格極低。例如,投資級企業債券的CDS價格通常在50-100個基點以上,而高收益債券可能高達數百基點,美國的低CDS價格反映了市場對其違約風險的極低預期,與文件中提到的「發達市場主權債券通常被認為沒有違約風險」一致。

然而,CDS價格並非一成不變。政治事件(如債務上限談判)或經濟壓力可能導致價格短期波動,例如,2023年的債務上限危機曾推高CDS價格,顯示市場對政治不確定性的敏感性。