每逢股市遇到劇烈震盪,看著股市不斷下跌,總是會有許多投資人開始管不住手,想把投資出清保護資產。而往往在這些時候,也會聽到建議加碼的聲音;究竟遇到市場下跌時,到底要做什麼呢?

股票進場:入場時機點怎麼看?

相信許多剛入門的股市新手,總會被周遭雜亂紛擾的訊息左右自己的投資方向,搞不懂什麼時候才是最適當的股票入場時機。僅僅聽信新聞報導與打著教你賺錢的知名老師的片面之詞,絕對不是長久的投資之道,最終還是要找到最適合自己的投資觀點,以及用自己的方式去判斷什麼時候是可以進場的時機,又該在什麼時候及時停損,或是繼續靜候佳音。

當然,如果你比較沒有時間自己研究,也可以透過阿爾發領取適合你自己的投資組合推薦,把投資的事交給阿爾發,你只需要盡情的享受生活!

馬上領取適合你的個人化投資組合推薦!

接著,讓我們一起往下看幾個判斷股票進場時機的方式吧!

股票進場一:基本面分析

有別於大家一定都知道的股市線圖,基本面分析絕對是股票入門知識最重要的一點。基本面分析著重在公司經營與財務狀況的本質,以台灣而言,雖然也會受到國際情勢或短期波動的影響,但以長期來看,還算是蠻穩定的,這都是有賴公司基本面的支撐,由此可見基本面的重要性。而基本面分析又可依照公司財務狀況、行業情景、以及估值分析分別著手。

公司財務狀況:

- 資產負債表:檢查公司的資產和負債,了解其資產結構和負債水平。特別關注資產負債比(Debt to Equity Ratio),以評估公司的財務健康。資產負債比越低,公司的財務狀況通常越穩定。

- 損益表:分析公司的收入增長、毛利率、營業利潤率和淨利潤率,這些指標可以反映公司的盈利能力和經營效率。收入增長穩定且毛利率較高的公司通常具有較好的投資價值。

- 現金流量表:關注公司的現金流量,尤其是經營活動現金流量,這是公司實際賺取現金的能力的指標。正現金流量意味著公司有足夠的資金來支持其日常運營和未來增長。

行業前景:

- 市場需求:了解公司所在行業的需求趨勢,是否處於增長期。行業需求旺盛且增長潛力大的公司通常有更好的發展前景。這些消息通常可以透過公司年報、法說會、新聞等得知。

- 競爭環境:分析行業競爭者的數量和實力,判斷市場的競爭激烈程度。競爭激烈的行業可能會對公司的盈利能力造成壓力。

- 政策影響:關注政府政策、法規和行業標準的變化,這些因素可能會對行業和公司的業務產生重大影響。政策利好的行業通常有較大的發展空間。

估值分析:

- 本益比(P/E Ratio):反映公司股價與其每股收益的比值。較低的市盈率可能意味著股票被低估,但也需要結合行業平均水平來考慮。市盈率過高的股票可能風險較大。

- 股價淨值比(P/B Ratio):衡量公司股價與其每股淨資產的比值,適合用來評估資產重的企業,如銀行和房地產公司。市淨率低於 1 通常表示股票被低估。

- 市銷率(P/S Ratio):反映公司市值與其營業收入的比值,特別適合分析尚未盈利的成長型企業。較低的市銷率可能意味著股票被低估。

估值分析比較像是預測未來股價的表現,可以從目前的價格與財報表現判斷。

股票進場二:技術面分析

股票入門必學的技術分析不可不知!不過這邊也要提醒大家,技術面不能作為單獨判斷的依據,建議要搭配其他分析,如:基本面等等,才可以有一個全盤的理解。後續的文章也會繼續介紹這些分析方法該如何一起使用。

價格圖表:

- K線圖(Candlestick Charts):通過 K 線圖來觀察股票價格的開盤、收盤、最高和最低價,從而識別趨勢和反轉信號。連續上漲的 K 線表示買方力量較強,而連續下跌的 K 線則表示賣方力量較強。

- 移動平均線(Moving Averages):使用短期和長期的移動平均線(如 20 日均線和 200 日均線),來判斷股票的趨勢方向。短期均線上穿長期均線(黃金交叉)通常被視為買入信號,反之(死亡交叉)則為賣出信號。

技術指標:

- 相對強弱指數(RSI):RSI 高於 70 時表示超買,低於 30 時表示超賣,可用來判斷市場的買賣壓力。當 RSI 從高位回落時,可能是賣出信號;從低位回升時,可能是買入信號。

- 指數平滑異同移動平均線(MACD):通過觀察 MACD 線與信號線的交叉來判斷買賣信號。MACD 線上穿信號線為買入信號,下穿則為賣出信號。

- 布林帶(Bollinger Bands):觀察價格是否突破上軌或下軌,以判斷股價的波動區間和潛在的反轉信號。股價接近或突破上軌可能是賣出信號,接近或突破下軌可能是買入信號。

支撐和阻力位:

- 支撐位:股價在下跌過程中受到支撐,價格難以繼續下跌的點位。支撐位的形成通常伴隨大量買盤的進入。

- 阻力位:股價在上漲過程中遇到阻力,價格難以繼續上漲的點位。阻力位的形成通常伴隨大量賣盤的出現。

- 突破確認:當股價突破支撐位或阻力位時,需觀察是否伴隨成交量的放大,以確認突破的有效性。有效的突破通常意味著趨勢的延續。

上圖顯示了模擬的股票價格走勢以及設定的支撐位和阻力位。紅色虛線表示支撐位($45),綠色虛線表示阻力位($55)。在實際交易中,當股價接近支撐位時,通常會出現買入機會,而當股價接近阻力位時,則可能是賣出機會。這些水平可以幫助投資者判斷進場和出場的時機。

股票進場三:市場情緒

市場情緒也是股市的重點之一,當今天市場上發生較為負面或不確定性高的消息,投資人的情緒普遍低落或是必顯情緒較高,這時股市表現通常不會太好,如果想高價售出股票就相對比較難達成。

新聞和事件:

- 公司公告:如財報發布、產品上市、重大合作等,這些事件可能對股價產生重大影響。特別是超預期的財報或重大合作,通常會帶動股價上漲。

- 經濟數據:如 GDP 增長率、失業率、通脹率等,這些數據反映整體經濟狀況,影響市場情緒。良好的經濟數據通常會提振市場信心,反之則會引發擔憂。

- 政策變化:政府的政策變動(如利率調整、稅收政策等)可能對市場和行業產生重大影響。政策利好的消息通常會提振股價,而政策不利的消息則可能打壓股價。

投資者情緒指數:

- 恐懼和貪婪指數(Fear & Greed Index):該指數反映市場上投資者的情緒狀態,有助於判斷市場是否處於極端情緒狀態。當指數顯示市場處於極度貪婪狀態時,可能需要謹慎;而當市場處於極度恐懼狀態時,則可能是進場的好時機。

- 市場情緒指標:如 VIX 指數(波動率指數),該指數上升通常意味著市場恐慌情緒加劇。高 VIX 指數表明市場波動性較大,投資者應謹慎操作。

股票進場四:綜合分析

技術和基本面的結合:

- 選擇基本面良好且技術面顯示買入信號的股票:這樣的股票通常具備較好的投資價值和風險控制。例如,一家財務狀況良好且行業前景看好的公司,若其技術指標顯示買入信號,則是較好的投資機會。

案例解析:選擇一家公司,通過基本面和技術面的綜合分析,確定是否值得進場。例如,分析某科技公司,其最新財報顯示收入和利潤大幅增長,行業前景良好,同時其 K 線圖顯示出現黃金交叉,RSI 在低位回升,這時可以考慮進場。

若總買在高點會怎麼樣?總是在市場高點進場的盤子

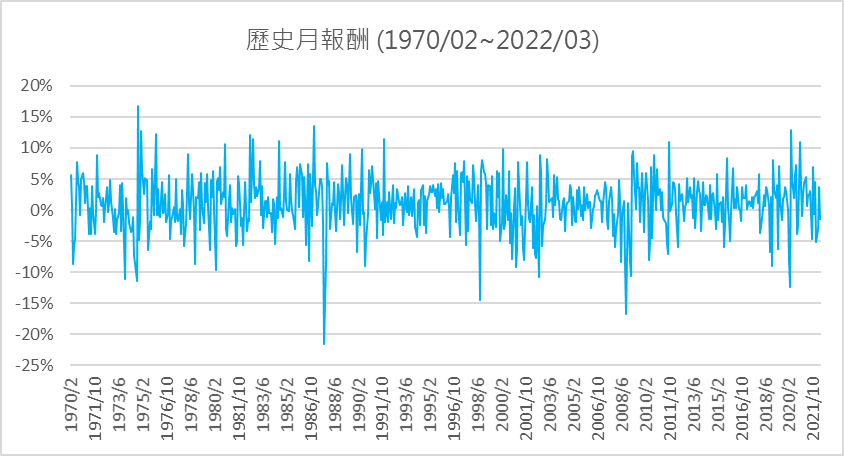

綜觀股市過去的報酬,可以發現有正有負,波動劇烈是常態。以 S&P 500 為例,可以發現過去 50 年歷史中,月報酬的波動非常大,有雙位數成長,也不乏超過 10% 的跌幅。

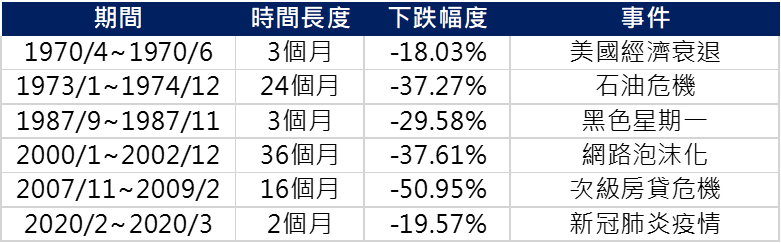

如果整理出幾個下跌幅度比較大的時期,可以歸納出以下六個時間點,因為重大事件導致股市在短時間內大幅下跌,可以被稱為股市崩盤的時期。

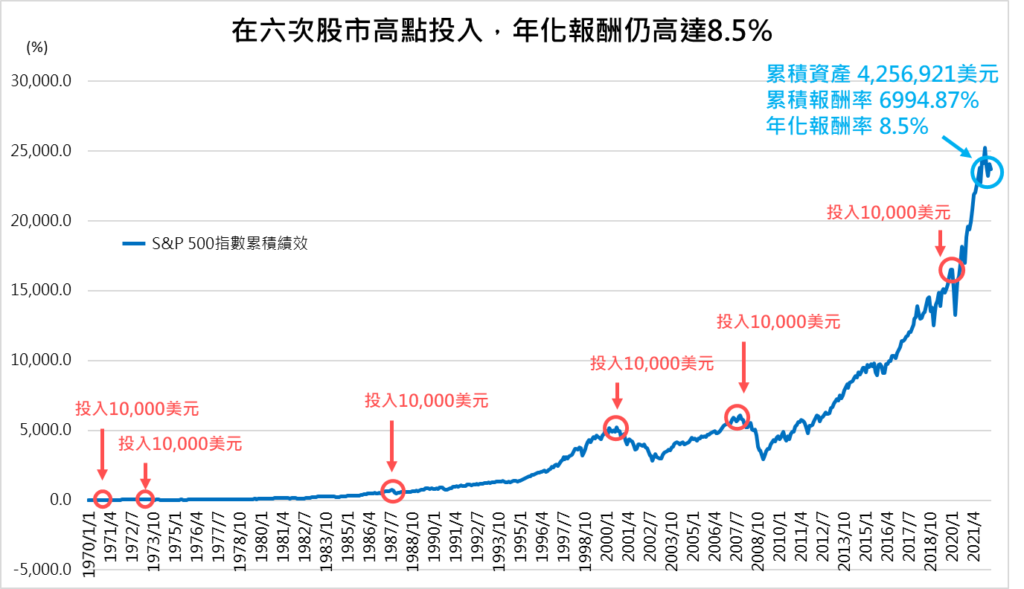

而我們假設有一個運氣很差的人,總是在股市崩盤前的高點進行投資,也就是分別在 1970 年 3 月、1972 年 12 月、1987 年 8 月、1999 年 12 月、2007 年 10 月、2020 年 1 月投入市場,那結果會如何呢?每次他都會在投入後的短期間內,遭受到嚴重的帳面損失。

但是如果他每次進場之後,都沒有退出市場,而是繼續持有直到現在,那又會如何呢?

假設每一次投入都是 10,000 美元,總計 60,000 美元的投資,經過 50 年間每一次的崩盤和市場回升,到現在投資的部位會價值高達 400 萬美金!就算每次都當買在高點的盤子,年化報酬率也有 8.5%,遠比定存高,也比許多投資人進進出出股市的報酬來的更高。

和阿爾發免費聊聊,避免再次成為高點入場的大盤子!

資料期間:1970/1/1~2022/3/31

世界第八大奇蹟—複利效果

到底為什麼即使每次當盤子,還是可以有如此好的表現呢?主要原因有兩個:

- 股市長期是向上的,扣除掉極少數的案例,長期投資絕對是可以帶來穩定良好報酬的最佳辦法。若是善用資產配置,投資在全球多元資產,更是可以減少損失的機會。在這個案例中,即使面臨市場震盪也沒有被震出場,堅守長期投資就是成功的祕訣。

- 時間複利效果非常驚人,一年 8% 的報酬看起來或許沒有很多,但是十年的複利也足以讓 100 元翻倍變成 216 元了。嚴守投資紀律,長期投資下來複利效果絕對不會虧待投資人,時間拉長之後,就算進場時機不好也依然會獲得良好報酬。

進場的良好時機

前面提到即使是每次都在高點進場,長期下來投資績效也仍然會很好,那麼什麼時候是最好的時間點呢?答案當然是在低谷進場,然而實際上沒有人知道什麼時候是最低點,因此像今年以來的股市震盪下修就是非常好的時機,畢竟市場什麼時候會反彈沒有人知道,而相對低點絕對可以說是很好的進場時機。

不過如果更精準地來說,其實隨時都是進場的良好時機,不論是透過定期定額,或是有閒錢就進行投入,像是在買生活必需品一樣進行投資,高點也買低點也買;長期下來不但成本變得平滑,長期下來投入市場帶來的報酬也會十分豐厚。

總結來說,投資的秘訣就是持續買入,並且繼續持有,那市場將不會背叛我們的!