台灣的公司名字都比較熟悉,資料也都是中文,搜尋比較快,投資一定相對比較安全…你確定嗎?

最近看到網路上一家知名媒體的專欄文章,作者寫到他有一次聽到廣播的財經節目,聽眾紛紛打電話進來詢問「自己所投資的海外基為何都賠錢?」

這些聽眾所購買的大多是新興市場的基金或是產業基金,那現在應該怎麼辦?

作者說:「這些人買的都是一些很冷門的基金,如東歐基金、拉丁美洲基金等,你自己都搞不清楚這些基金裡面有包含哪些國家,投資怎麼會賺錢呢?」

作者接著說,在其演講中常會問聽眾:「請問斯洛伐克和斯洛維尼亞是不是同一個國家?它們又是位於歐洲的哪裡?」許多聽眾都無法肯定的回答這些問題,因此他就告訴這些聽眾:「既然大家都搞不清楚,那為什麼要去買這些陌生國家的基金呢? 那麼大家最熟悉的國家是哪裡?」

當然就是台灣了!

因為大家每天都能夠從很多管道接收到台灣股市的各種訊息,所以他的結論就是:「別再相信 『外國月亮比較圓』了,他認為『月是故鄉明』,投資台股就好了!」

習慣投資熟悉的市場,居然是典型的投資行為偏誤

看完這篇文章實在令人感到啼笑皆非,也讓人感覺到投資理財教育的重要性,因為市場上似是而非的訊息實在是太多了!上述文章的論點相信有些人看完會覺得很有道理,投資基金本來就是應該要了解你所投資的東西,不是嗎?而我們最熟悉的市場就是台灣了,所以投資台股是最好的。

但其實仔細去分析就會發現這個論點是完全錯誤的!這是典型掉入心理學家所謂家鄉偏誤 (home bias) 的錯誤,有些人會認為投資自己熟悉的國家或是地區,投資績效就會比較好,自己也比較安心,這其實是一種心理上的錯覺。

很多人買海外基金賠錢,真正的原因並不是出在投資人不了解所投資基金的國家、區域或產業。如果因為熟悉某個地區你就能夠獲得好的投資績效的話,那麼住在台灣的我們,最熟悉就是台灣了,投資台股的人理論上來說都應該是賺錢的才對,不是嗎?而那些投資台股賠錢的人是因為不熟悉台灣市場嗎?當然不是如此,所以這個說法是有問題的。

影響股市未來變動的真正原因在於未來所發生的事件,即使是在你所熟悉的市場,你依然不會知道未來會發生哪些事情。想一想,你知道未來會發生哪些影響台股的事情嗎?你知道現在到年底台股會如何變化嗎?這些都沒有人能夠確定的知道,所以即使你熟悉這個市場,也不能確保你就能夠獲利。

全球投資人都有的偏誤,投資賠錢真相到底是什麼?

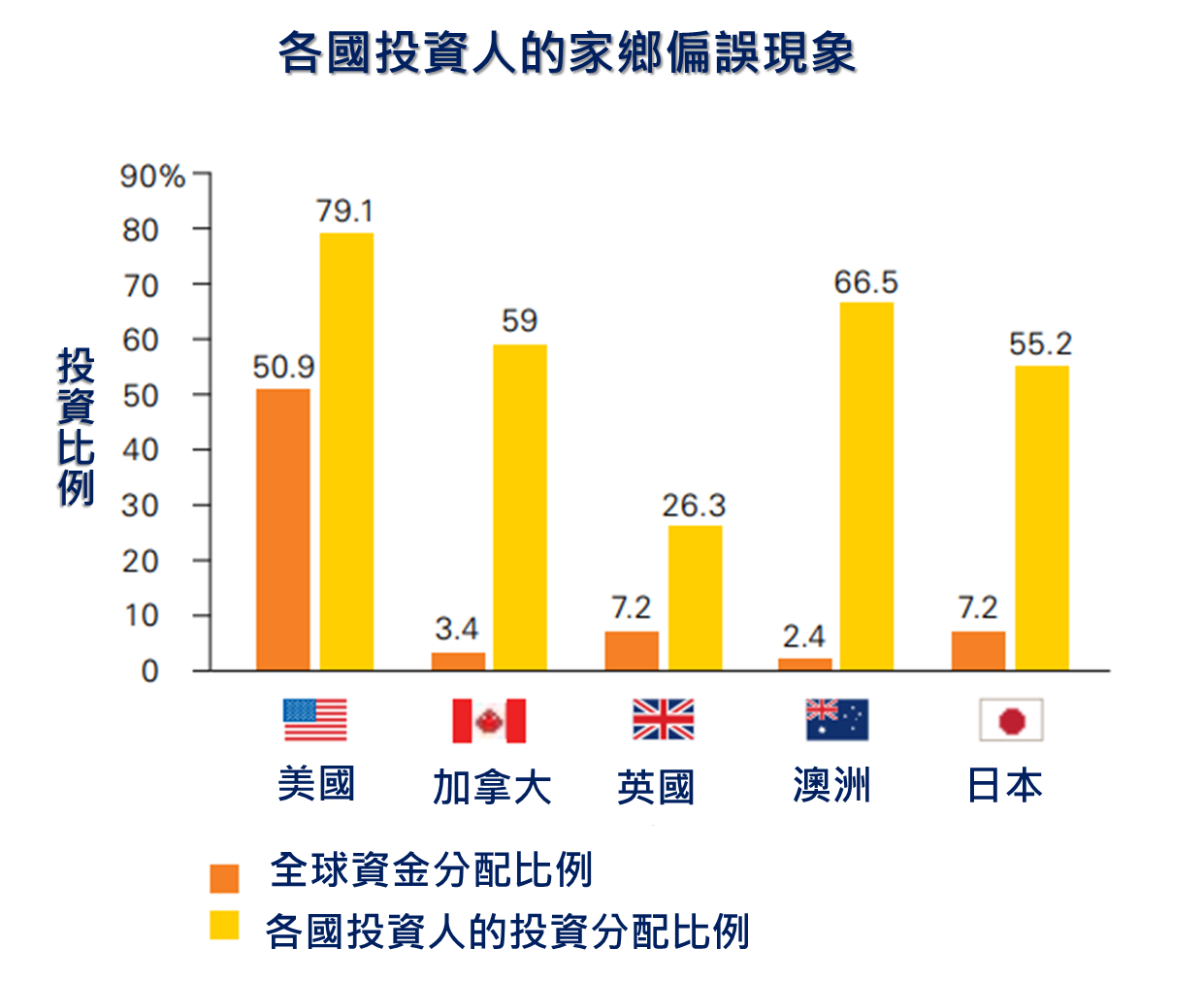

家鄉偏誤(home bias)是投資人很容易產生的錯覺,研究發現這個問題在每個國家都會有,由(圖一)中可以看到美國的投資人有高達 8 成的資金是投資在美國股市,加拿大的投資人是 6 成的資金投資在當地股市,英國是將近 3 成,澳洲是接近 7 成,日本則是大約一半左右。

雖然家鄉偏誤是每個國家的投資人都會有的普遍現象,但是影響的結果卻會有很大的不同。

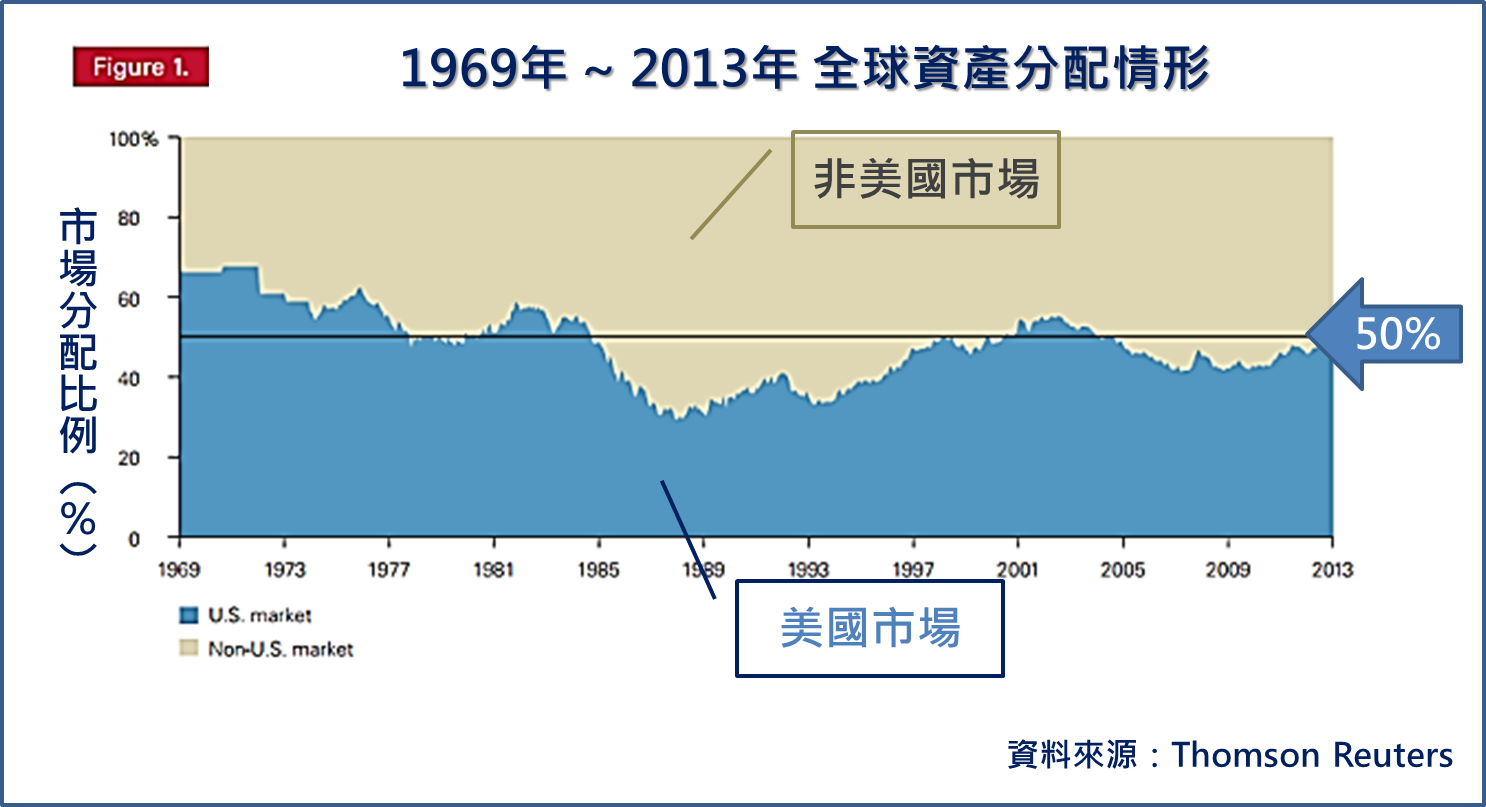

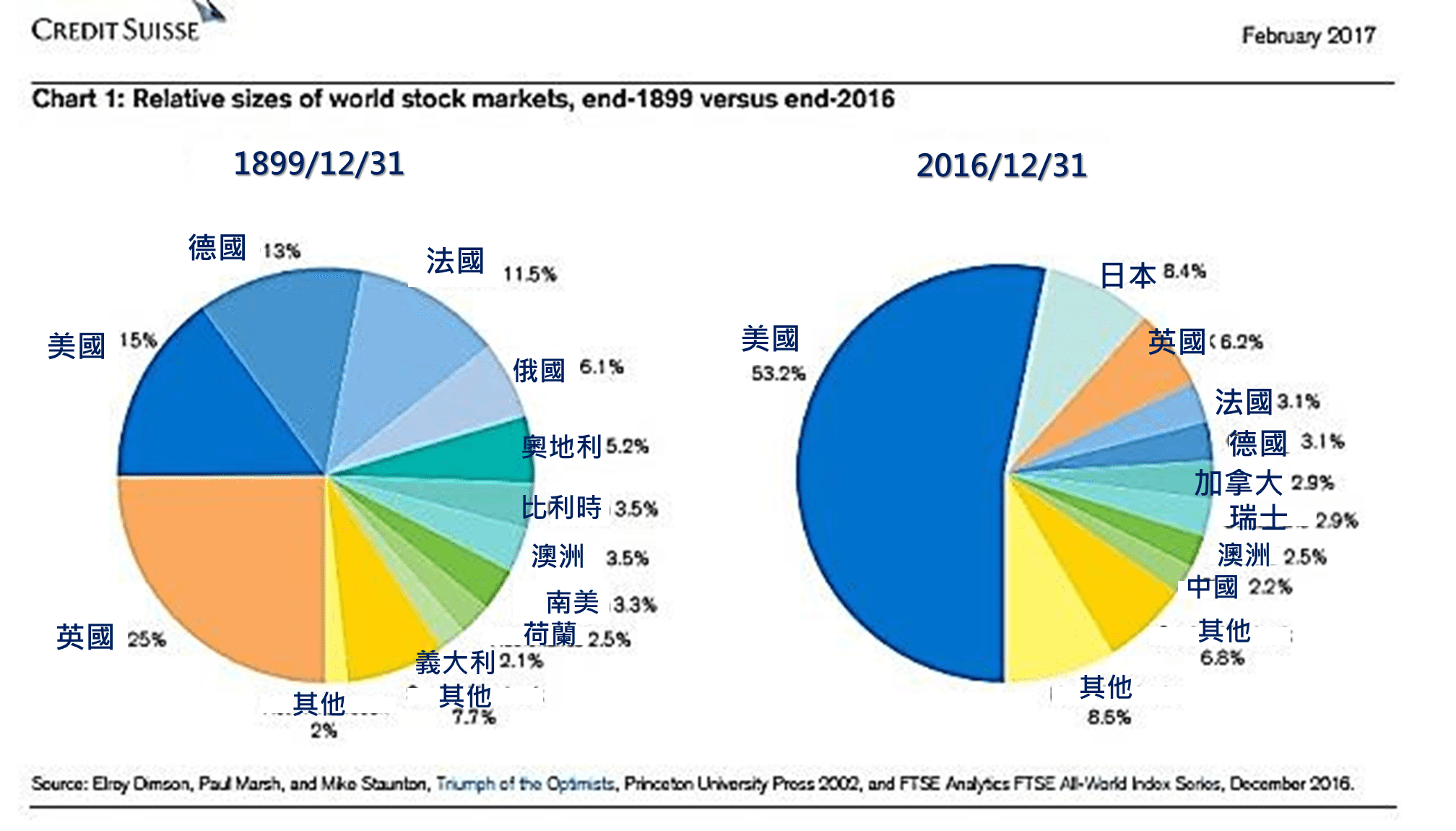

美國的投資人是最幸運的,因為美國股市所佔的市值是全球最大,由(圖二)中可發現美國股市長期都佔全球市場的 50% 左右,所以雖然平均每個美國人將近 80% 的資金投資在自己最熟悉的美國股市中,這其中 50% 的資金分配是做對了!而另外 30% (80%-30%)的資金則犯了家鄉偏誤(home-bias)的錯誤。

但其他國家的投資人就沒有那麼幸運了,例如日本股市的市值大約佔全球股票市值的 7.2%,而日本投資人平均投資 55.2% 的資金在當地股市,所以平均每個日本投資人都有 48%(55.2%-7.2%)的資金是分配錯了。

從這個角度來看就知道,台灣股市佔全球股市的市值不到 1%,如果你將大部分的資金都投資到台股,那麼你的資產配置就完全做錯了!比美國與日本的投資人犯的錯誤更嚴重了。

如果搞錯問題的原因,那麼給出來的解決方案就不會是正確的。大多數的人投資海外基金之所有沒有賺錢,其真正的原因並不是出在不了解當地市場,而是多數人的資產配置多沒有做對。

做好資產配置,投資就成功一半

很多知名財經專家都說過「資產配置是每個投資人在投資時所做的最重要的一個決定!」它就像是一個房子的基石,如果基礎做好了,這個房子就會穩定,反之,基礎偷工減料沒有做好,房子自然就不會穩定,隨時有倒塌的危險。那麼資產配置應該怎麼做呢?

2步驟就能完成你的資產配置

1、決定股債比

2、進行全球化配置

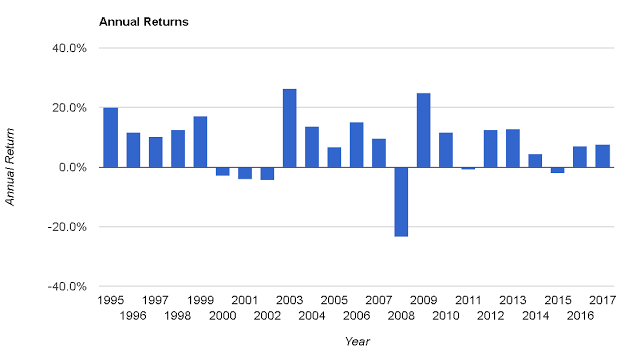

資產配置就是要先決定股票資產與債券資產的比率,例如:簡單的方法我們就先用一個 60%股票 / 40%債券的投資組合來看這是一個全球分散的投資組合。如圖三所示,從過去實際的歷史資料來看,這樣的投資組合每年平均的投資報酬率為7.75%,最好的一年是 2003 年的 26.33%,最差的一年是 2008 年的 -23.46%。

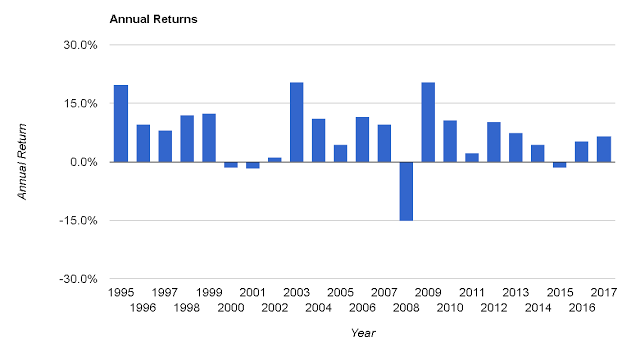

投資人可以先看這樣的投資組合是否符合自己的期待,如果覺得下跌超過 20% 是你無法承受的風險,那麼你可以調整股票與債券的比率,將投資組合調整成更保守一些,方法就是將股票資產的比率降低,同時提高債券資產的比率,例如:調整成 40% 股票 / 60% 債券,同樣再從過去實際的歷史經驗來看(圖四),這樣的投資組合平均每年的投資報酬率為 7.18%,最好的一年是 2003 年的 20.55%,最差的一年是 2008 年的 -15.18%。

如果一開始(圖三)中的 60/40 資產配置情況不符合你的想法,那麼就將資產配置設定在(圖四)那樣 40/60 的比率,接下來再去詳細規劃 40% 的股票資產,與 60% 的債券資產該怎麼分配?而股票與債券資產的細節規劃,通常可以用該資產在全球指數中的分配模式當作參考,例如:股票資產的全球股市近年分配的情況大約如(圖五)中右邊的圓餅圖所示,這就是你可以參考的基準。

以上就是標準的資產配置方法與步驟,如果你是按照這樣的模式來規劃你的投資,那麼你的投資就有了一個很好的基礎,這個房子就會很穩固,至於你是不是了解這裡面所投資的每個國家或地區根本就不是重點也不重要。

且按照這樣的方法做下來,你會發現,你最後應該分配在台股的比率應該只有不到 1%!

#閱讀時間約為4分鐘