美國政府債券(U.S. Treasury Bonds)被譽為全球最安全的投資工具之一,長期以來被視為「無風險」的代名詞。然而,隨著美國債務規模不斷攀升、財政赤字擴大,以及債務上限談判屢屢引發市場波動,投資者不禁開始疑問:美國政府債券真的會違約嗎?

本文將結合「債務人的還款來源」(Source of Repayment)與「信用違約互換」(Credit Default Swap, CDS)的概念,深入探討美國政府債券的違約風險,並分析其背後的還款能力與市場信號。

美國政府債券的還款來源:無與倫比的優勢

要判斷一個債務人是否會違約,核心在於其「還款能力」與「還款意願」。對於主權政府,特別是像美國這樣的發達市場,其還款來源具有獨特的優勢:

- 徵稅的行政能力(Sovereign Right to Tax Economic Activity)

美國政府擁有強大的稅收能力,支撐其償債需求,美國經濟規模龐大,2024年GDP超過29.2兆美元,稅收收入為政府提供了穩定的現金流,這種徵稅權力是主權政府償債的核心支柱。 - 印製貨幣的權利(Print Currency)

作為美元的發行國,美國聯邦儲備系統(Federal Reserve)可以通過印鈔來應對短期資金壓力。雖然這可能引發通貨膨脹,但這一能力確保了美國在技術上幾乎不可能因缺乏資金而違約。 - 最高的信用質量(Highest Credit Quality)

美國政府發行的國債被市場視為「無風險資產」,其信用質量在全球範圍內無出其右。即使近年來信用評級略有調整(例如2023年惠譽將美國評級從AAA降至AA+),美國國債仍然被認為是發達市場中「沒有違約風險」(no default risk)的標杆。

這些還款來源使得美國政府在償債能力上擁有無可比擬的優勢。然而,還款意願同樣重要,尤其是在政治環境複雜的背景下,這一點我們稍後將進一步探討。

什麼是信用違約互換(CDS)?市場如何看待美國的違約風險?

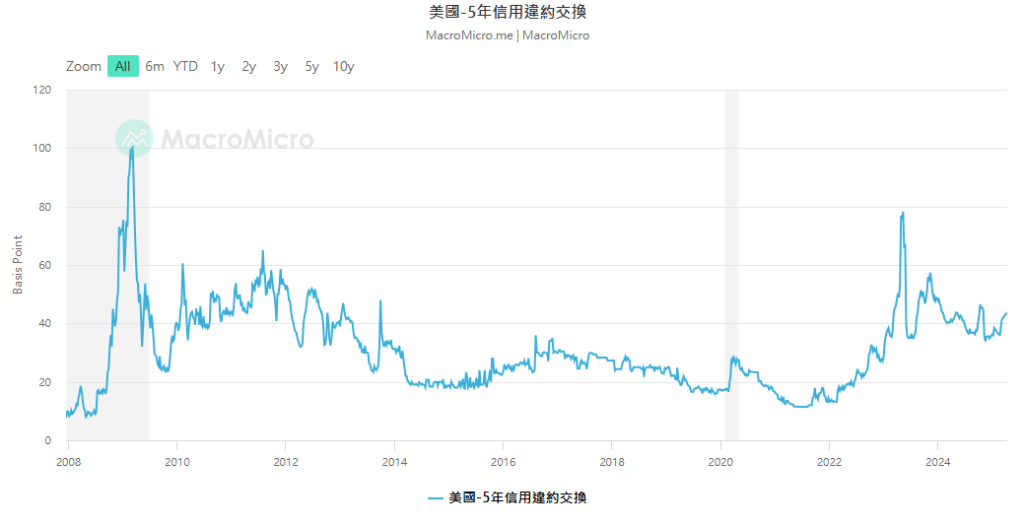

信用違約互換(CDS)是一種金融衍生工具,買方向賣方支付保費,以換取在債務違約時的賠償。簡單來說,CDS就像一份保險,保護投資者免受債務人違約的損失,CDS的報價數值(以基點計)越高,代表市場認為違約風險越高,賣方要求更高的保費。

對於美國政府債券,CDS價格是衡量其違約風險的重要市場指標,截至2025年4月13日,美國5年期CDS價格約為41.87個基點。這意味著,若投資者想為100萬美元的美國國債購買違約保險,每年需支付約4,187美元的保費。假設回收率為40%,這一價格隱含的5年期累積違約機率約為3.38%。

與其他資產相比,美國的CDS價格極低。例如,投資級企業債券的CDS價格通常在50-100個基點以上,而高收益債券可能高達數百基點,美國的低CDS價格反映了市場對其違約風險的極低預期,與文件中提到的「發達市場主權債券通常被認為沒有違約風險」一致。

然而,CDS價格並非一成不變,具有利率看跌期權的元素。當國債殖利率上升、價格下跌時,該選擇權的價值會增加,但只有美國違約時才會產生收益。政治事件(如債務上限談判)或經濟壓力可能導致價格短期波動,例如,2023年的債務上限危機曾推高CDS價格,顯示市場對政治不確定性的敏感性。

美國政府的CDS就可以被視為混合工具,既受到對政府償還債務能力的信用擔憂的影響,也受到貨幣政策、通膨趨勢和其他非信用因素導致的國債殖利率變化的影響。

美國政府債券會違約嗎?潛在風險與挑戰

雖然美國政府債券的還款來源無比強大,違約風險極低,但以下因素可能在特定情境下增加不確定性:

- 財政赤字與債務規模

美國公共債務已超過33萬億美元,債務佔GDP比例接近100%。持續擴大的財政赤字可能在長期內對償債能力構成壓力。信用評級機構如穆迪(Moody’s)雖維持Aaa評級,但其負面展望顯示對未來財政可持續性的擔憂。 - 政治風險與債務上限

美國的債務上限談判是違約風險的主要來源之一。雖然歷史上從未因談判失敗導致違約,但延遲或僵局可能引發市場恐慌。2023年的談判危機就是一例,當時CDS價格一度攀升,顯示市場對「技術性違約」的擔憂。 - 信用評級的下調壓力

2023年惠譽下調美國評級至AA+,理由包括治理標準的侵蝕和債務負擔的加重。雖然這並未顯著影響美國國債的市場需求,但評級下調可能在未來推高借貸成本,間接影響償債能力。

儘管存在這些挑戰,美國的違約風險仍然極低,徵稅能力和貨幣發行權確保了政府在技術上的償債能力,而穩定的制度框架和市場信心則支撐了其還款意願。

歷史數據顯示,美國從未違約,這一記錄進一步鞏固了其信用質量。

地方政府與公司債的還款來源:與美國國債的對比

為了更全面地理解美國政府債券的獨特性,我們可以對比其他債務人的還款來源:

- 地方政府債券

地方政府主要依靠稅收收入或特定項目的現金流(如高速公路的過路費)償債。文件中提到:「地方政府可用稅收權力作為債券還款來源,或考慮基礎設施項目的費用。」與美國聯邦政府相比,地方政府的徵稅能力和經濟規模較小,因此違約風險略高。 - 公司債券

公司債的還款依賴企業的經營活動現金流(Operating Cash Flow)。對於非擔保債券(Unsecured Bond),現金流是唯一的還款來源;對於擔保債券(Secured Bond),還有抵押資產作為第二還款來源。企業的還款能力受市場競爭、行業波動等因素影響,違約風險遠高於主權債券。

美國政府債券的優勢在於其還款來源的穩定性和多樣性。徵稅能力和貨幣發行權提供了雙重保障,而公司債和地方政府債券則更依賴單一或有限的現金流來源。

結論:美國國債仍是安全的避風港

綜合來看,美國政府債券違約的可能性極低。美國政府債券強大的還款來源——徵稅能力、貨幣發行權以及最高的信用質量——確保了其無與倫比的償債能力。

市場數據進一步佐證了這一點:5年期CDS價格僅41.87個基點,隱含違約概率低於3.38%,顯示投資者對美國國債的信心。

然而,政治不確定性和長期財政挑戰仍需密切關注,債務上限談判和赤字問題可能引發短期市場波動,但這些因素尚不足以動搖美國國債的「無風險」地位,對於投資者而言,美國政府債券仍然是全球金融市場中最安全的避風港,當然這不代表說風險不會發生,因此擁有多元分散的投資組合也很重要。

市場波動難以預測,挑選債券標的是許多人頭痛的問題。美國政府債券違約率極低,堪稱穩健投資首選,更棒的是,截至2025年3月4日,阿爾發穩定盈投資組合近30天年化平均殖利率高達4.96%!且有以下4特色:

- 門檻低:僅需100美元定期定額,輕鬆開啟投資!

- 波動小:美國短期政府債券風險極低,穩健安心!

- 流動佳:兼顧收益與靈活性,隨時應對需求!

- 組合優:機器人理財打造高效投資組合,省心省力!

阿爾發機器人理財將智能調整不同天期的美國政府債券ETF組合,彈性應對市場變化:聯準會升息時,轉向極短天期美債ETF確保穩定收益;利率正常化時,則配置較長天期美債ETF,兼顧流動性與獲利能力。