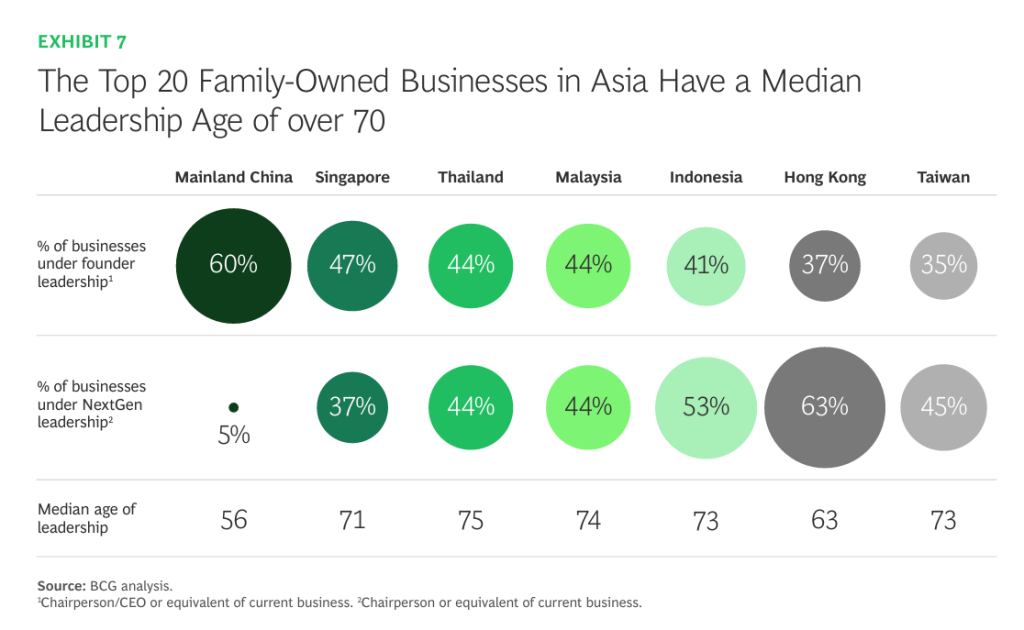

73 歲,是亞洲頂尖家族企業現任領導層的年齡中位數,台灣也不例外。波士頓諮詢公司(BCG)在今年的《全球財富報告》裡把這個數字列了出來,放在一張與香港、新加坡、馬來西亞並排比較的表格裡。

數字本身不是問題。問題是,交班這件事需要時間設計,而時間正在縮短。

與此同時,全球財富的移動速度也在加快。香港在 2025 年首次超越瑞士,成為全球最大離岸財富中心;新加坡聚集了逾 2,000 個單一家族辦公室;AI 也正在重寫整個財富管理行業的成本結構。

外部格局的移動,與內部交班時鐘的倒數,兩件事正在同一個時間窗口裡發生。

能否從容應對,取決於架構是否提前設計好了。

一、台灣的資本,正被兩個生態系同時拉扯

BCG 報告確認了一個已經成形的結構:全球跨境財富正在圍繞兩個核心生態系重新排列。

一個以香港和新加坡為樞紐,服務中國大陸、印度和東南亞的資本流動;另一個以瑞士、美國和英國為核心,承接歐洲、中東和拉丁美洲的財富。

台灣的位置,恰好處於這兩個生態系的交界。

台灣家族的資產,應當以哪個生態系作為主要的法律管轄與保管基礎?兩者的監管邏輯、稅務框架、資產類別可及性截然不同,且選擇的彈性正在因地緣政治的固化而縮窄。

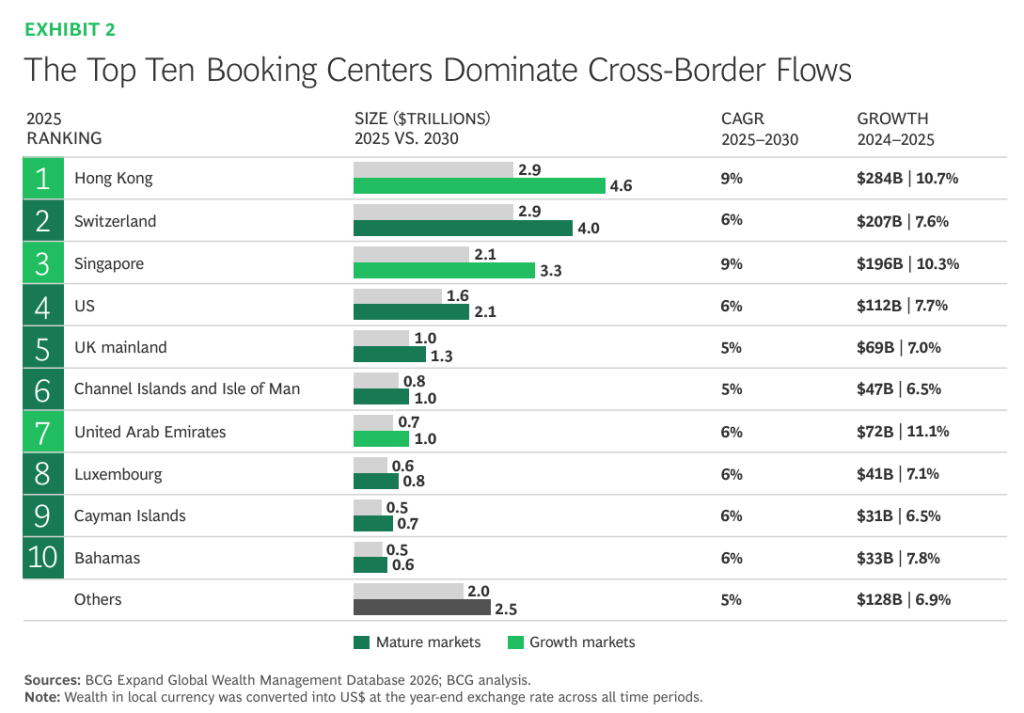

目前的現實是:前十大預訂中心已吸走全球跨境財富新增流量的九成。香港在 2025 年首次超越瑞士,管理資產達 2.9 兆美元,且預計以年均 9% 的速度持續成長至 2030 年。新加坡以 10.3% 的成長率緊追,吸引了逾 2,000 個單一家族辦公室進駐——這些家族辦公室絕大多數來自大中華圈,其中不乏台灣背景的資本。

等待時間讓選擇更清楚,往往意味著選擇已被環境代為做出。

二、台灣創辦人的交班數字,值得正視

BCG 報告直接列出了台灣頂尖家族企業的治理數據:

現任領導層年齡中位數 73 歲,35% 仍由創辦人直接掌舵,45% 已進入下一代領導。

乍看之下,45% 的下一代佔比似乎樂觀。但深入看,問題並不在於接班人是否已就位,而在於治理架構是否跟上了。

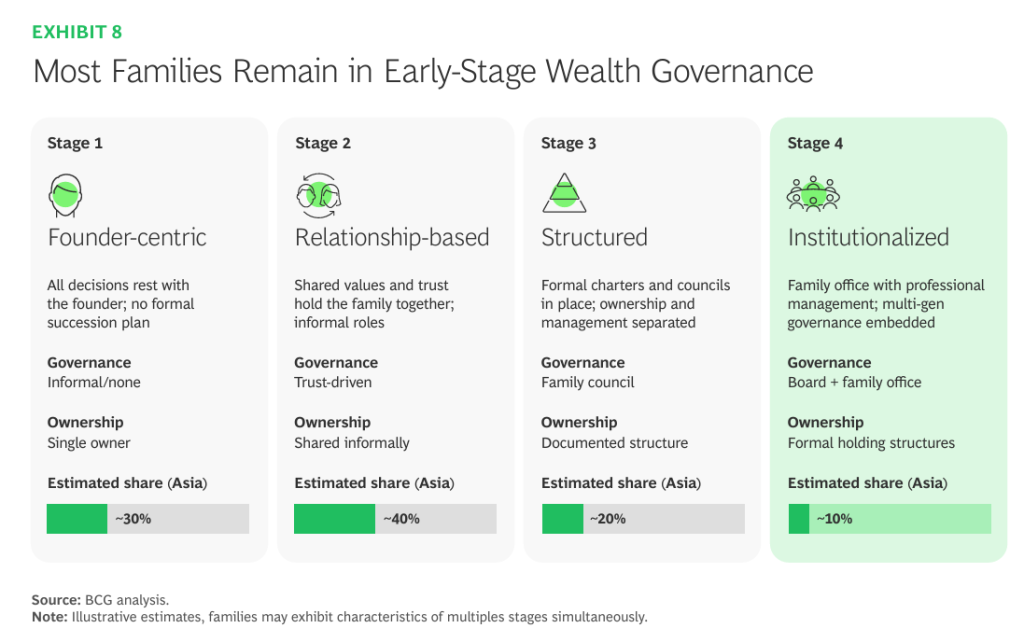

BCG 估計,亞洲約 70% 的家族企業治理仍停留在前兩個階段:要麼是「創辦人獨攬所有決策、無正式繼承計畫」,要麼是「依靠信任與親情維繫、角色定義模糊」。進入正式制度化家辦管理——擁有董事會架構、正式持股結構、專業投資委員會的——不到一成。

更深層的問題出現在資產分配方式上。對大多數台灣家族而言,子女均分仍是主流選擇。報告的觀點很直接:均分在個人層面感覺公平,但在企業層面,它稀釋控制力、分散所有權,當資產缺乏流動性或跨越多個法律管轄時,治理複雜度以幾何級數上升。

還有一類損失更難計算——無形資產的斷層。創辦人的核心人脈、商業判斷、機構信譽,不像財務資產那樣可以交割。這些東西的轉移需要時間、刻意設計的接班路徑,以及讓繼承人提早介入決策的機制。許多台灣家族等到創辦人體力不支,才開始談這件事,但那個時候,設計空間已大幅壓縮。

三、有一個客層,沒有人在認真服務

報告裡有一個段落,對台灣相當具體:全球最被忽視的財富客層,是擁有 25 萬至 500 萬美元可投資資產的富裕與新興高淨值人士。

這個客層已經超越了標準存款產品的需求,卻還不符合頂尖私人銀行全套服務的門檻。台灣有大量的中型企業主、技術高管、第二代繼承人,恰好落在這個區間。

全球財富管理機構的應對方式,是把服務門檻提高到 500 萬美元以上,把這個客層讓渡給在地機構。但在地機構的服務模式,往往仍停留在存款收攏與基本理財,與真正的財富管理之間,仍有相當大的距離。

這個缺口,已催生出一種新的機構型態:BCG 稱為「數位多家族辦公室」。透過技術驅動的投資組合建構、替代性資產配置、稅務工具與整合報告,這類機構把過去只有超高淨值客戶才能獲得的服務,延伸到了 100 萬至 1,000 萬美元的客層。

在新加坡,已有超過 100 家獨立財富管理機構在這個方向發展;台灣本地,阿爾發證券投顧是少數持有金管會投顧執照、以AI投資長落實這個模式的機構——服務對象從個人延伸至企業與機構,不需要傳統私人銀行的資產門檻。

四、AI的衝擊,比多數人預期的更早到來

今年,一家美國小型新創發布單一 AI 稅務規劃功能,讓數家上市財富管理公司市值單日蒸發逾 1,400 億美元。

市場的反應不是恐慌,而是重新定價:投資人判斷,AI 對這個行業的影響是結構性的,現有的商業模式需要重寫。

BCG 估算,AI 優先的財富管理機構可釋放 25%–30% 的作業容量,顧問收益提升 15%–20%。但報告同時提出兩種截然不同的未來情境:一種是「擾動」——AI 重塑工作流,人的判斷力仍居核心;另一種是「位移」——AI 直接接管投資組合建構、財務規劃、稅務優化與客戶溝通,顧問的角色大幅萎縮,費用結構性壓縮。

多數機構目前的因應方式,是把 AI 工具疊加在既有流程上,獲得的是邊際改善。真正重新設計工作流的機構,才會獲得結構性優勢——更低定價、更高獲利率、更廣的客戶覆蓋範圍。

對台灣的家族企業與財富管理委託方而言,這引出一個具體問題:現行的資產監控體系,是即時的,還是事後的?

五、架構競爭,已經開始

BCG 的結語值得逐字思考:「定義亞洲下一代財富格局的決策,正在此刻發生——在尚未開始的家族對話裡,在尚未設計的治理架構裡,在一再推遲而非主動規劃的傳承安排裡。」

台灣家族企業的創辦人世代,在商業判斷上往往具備出色的敏銳度。財富管理的競爭,已從「誰的資產更多」轉移到「誰的架構更完善」。這兩件事,需要的能力截然不同。