日本蟬聯亞洲基金經理人最愛市場27個月

美國銀行(BofA)旗下的美銀證券(BofA Global Research)每個月都會發布《亞洲基金經理人調查》(Asia Fund Manager Survey),訪問管理數千億美元資產的機構投資人,了解他們對亞洲各市場的配置立場。

根據2026年1月的調查(訪問期間為1月9日至15日,共227位基金經理人、管理資產合計6,460億美元),日本已經連續27個月蟬聯調查中「最受青睞的亞太市場」,淨加碼(Net Overweight)比例高達54%,遠遠超過同期台灣的25%與韓國的21%,這兩個市場雖然也受惠於半導體出口循環轉強而獲得正向評價,但機構資金對日本的信心明顯更高一層。

值得留意的是,這份調查也點出機構投資人偏好日本的具體理由:日本首相高市早苗的財政擴張與減稅政策方向,加上晶片、人工智慧(AI)與銀行股這三大主題,持續是日本市場最受法人青睞的投資焦點。

這代表機構資金加碼日本,不單純看好「日本」這個國家標籤,而是看好特定產業趨勢在日本股市中的具體呈現方式。

今年日股表現亮眼,但指數報酬出現明顯分化

日股今年以來的表現確實對得起這份高配置信心,日經225指數(Nikkei 225)從2025年底收盤50,339點,一路上攻到7月初的68,000點以上,年初至今漲幅超過36%。

但當把東證股價指數(TOPIX)攤開來看時,發現同一段時間,TOPIX的漲幅僅約18%到19%,兩者報酬差距超過17個百分點。

這個分化不是短期雜訊。

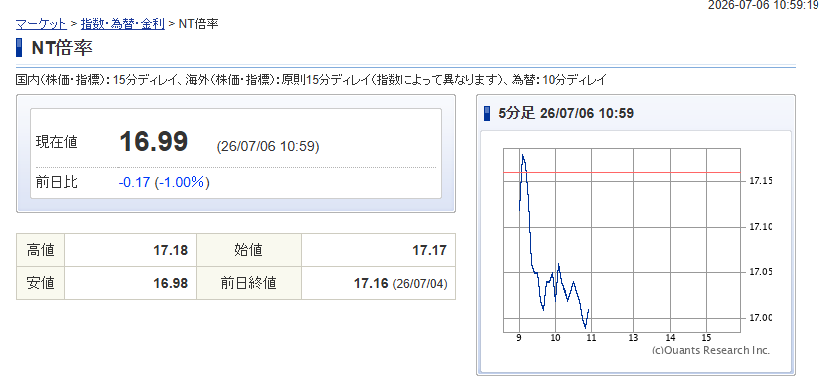

衡量兩指數價差的「NT倍率」(日經225÷TOPIX),今年4月就已經來到15.74的歷史新高,5月更擴大至16.37倍,是有紀錄以來的新高水位。

同一批日經225的權值股,例如軟銀集團(SoftBank Group)、東京電子(Tokyo Electron)、愛德萬測試(Advantest)與鎧俠控股(Kioxia Holdings),今年多次以單日大漲8%以上的方式帶動指數,卻也在半導體類股獲利了結時同步重挫,讓日經225的波動度明顯放大。

這件事情給台灣投資人的實務啟示很直接:想參與日股,不能只看「日本股市漲了多少」這個籠統的說法,需要先確認手中的工具追蹤的是哪一個指數,因為兩者的產業曝險與風險特性差異相當大。

台灣投資人如何參與日股:透過ETF是最直接的管道

以台股掛牌的商品來說,指數股票型基金(ETF, Exchange Traded Fund)是台灣投資人參與日股最普遍、也最不需要開立海外券商帳戶的方式。目前台灣證券交易所(TWSE)掛牌、直接以日經225或東證指數為追蹤標的的原型ETF共有四檔:

| 代號 | ETF名稱 | 追蹤指數 |

|---|---|---|

| 00661 | 元大日經225 | 日經225指數(Nikkei 225) |

| 00657 | 國泰日經225 | 日經225指數(Nikkei 225) |

| 00645 | 富邦日本 | 東證股價指數(TOPIX) |

| 009812 | 野村日本東證 | 東證股價總報酬指數(TOPIX Total Return Index) |

元大日經225(00661)的費用率在四檔中最低,也是規模最大的日經225 ETF。

野村日本東證(009812)是2025年9月掛牌的連結式ETF(Feeder ETF),資產不直接持有個股,而是全數投資於野村資產管理在東京證交所發行的NEXT FUNDS東證股價指數ETF(1306.JP),這檔母基金是日本規模最大、亞洲規模最大的ETF,規模逾4.7兆新台幣。透過這個連結結構,投資人用新台幣、在台股盤中交易時間,就能取得與日本本土機構投資人相同的東證指數曝險,這是台灣ETF市場首檔採用這種台日雙向掛牌機制的商品。

富邦日本(00645)與野村日本東證(009812)都以東證指數為追蹤標的,前者採用直接複製法在台灣自行建構投資組合,後者採用連結母基金的方式間接取得曝險,兩者的追蹤誤差來源與費用結構略有不同,適合依照個人對透明度與流動性的偏好做選擇。

除了原型ETF,台灣近兩年也陸續推出多檔主題型日股ETF,覆蓋的是特定產業或選股因子,而不是日經225或TOPIX這類大盤指數本身:

| 代號 | ETF名稱 | 追蹤指數/策略 |

|---|---|---|

| 00972 | 野村日本動能高息 | 彭博日本價值動能高息指數(Bloomberg Japan Value-Creation Momentum Dividend Index),聚焦日本價值股與股利政策改革主題 |

| 00951 | 台新日本半導體 | 聚焦半導體供應鏈 |

| 00954 | 中信日本半導體 | 聚焦半導體供應鏈 |

| 00955 | 中信日本商社 | 聚焦日本商社股 |

| 00949 | 復華日本龍頭 | 聚焦日本龍頭權值股 |

野村這檔00972是市場上少數不直接複製日經225或TOPIX、而是用選股規則(價值+動能+高股息)打造的日股主題ETF,2024年底成立,目前規模在同類主題型商品中仍偏小型。這類商品的產業集中度與選股邏輯都更集中,適合已經理解自身風險偏好、想要疊加特定產業或因子曝險的投資人,並非日股資產配置的核心部位。

選擇追蹤指數的ETF之前,先搞懂日經225與東證指數的根本差異

不管選擇哪一檔ETF,投資人實質上都是在選擇「追蹤哪一個指數」。

日經225與東證指數是日本市場最具代表性的兩大指數,但編制邏輯完全不同,直接決定了ETF的產業曝險與風險特性。

日經225採用價格加權(Price-Weighted)方式編制,成分股僅225檔,股價越高的個股,對指數的影響力越大。

這個編制方式讓Fast Retailing(優衣庫母公司)、東京電子、愛德萬測試這類高股價、高科技屬性的公司取得遠高於其市值占比的話語權,也讓日經225的科技類股權重高達48%以上,本質上更接近一個「科技與AI供應鏈」的集中曝險工具。

東證指數則採用自由流通市值加權(Free-Float Market Cap Weighted),成分股涵蓋東京證交所主要市場約2,000檔個股,並針對單一個股設有10%的權重上限,這編制方式讓豐田汽車、金融股、不動產與商社類股在指數中占有較高的實質份量,產業分布也更均衡,是全球機構投資人衡量「日本整體經濟」表現時更常引用的基準指數。

兩者的核心差異整理成下表:

| 比較面向 | 日經225指數(Nikkei 225) | 東證股價指數(TOPIX) |

|---|---|---|

| 編制方式 | 價格加權(Price-Weighted) | 自由流通市值加權(Free-Float Market Cap Weighted) |

| 成分股數 | 225檔(東證Prime市場流動性佳個股) | 約2,000檔,涵蓋Prime、Standard、Growth三大市場 |

| 個股權重上限 | 無明確上限,高股價股主導 | 設有10%上限 |

| 最大權重產業 | 科技類股占比逾48% | 電子設備占比約18%,銀行、資通訊科技各占約8% |

| 龍頭成分股權重對照 | Fast Retailing權重約6.5%,為第一大成分股 | Fast Retailing權重不到0.4%,甚至排不進前100大 |

| 另一組對照 | 豐田汽車權重僅約1.2% | 豐田汽車權重約3.4%,為第一大成分股 |

| 2025年全年報酬 | 約+26.2% | 約+22% |

| 2026年至今報酬(截至7月初) | 約+36.5% | 約+18~19% |

| 遠期本益比(Forward P/E,2026年12月預估基準) | 約22.1倍 | 約16.9倍 |

| 股價淨值比(P/B) | 相對彈性更高,隨科技權值股評價波動 | 約1.8倍,隱含市場對ROE約11%的定價 |

| 機構定位 | 適合看好日本半導體/AI供應鏈的集中曝險工具 | 適合作為日本整體經濟與治理改革紅利的核心配置基準 |

| 台股對應ETF | 00661元大日經225、00657國泰日經225 | 00645富邦日本 |

觀察與配置思路

日經225與日本東證指數(TOPIX)今年出現的報酬分化,本質上反映了市場資金高度集中在少數幾檔AI概念股上,這一點跟台灣與美國的指數也呈現類似的狀況。

這正是我們認為在做資產配置決策時,指數選擇本身就是一個具體的風險決策點,值得花時間釐清,也是「投資日股」這件事真正需要拆解的地方。

從Alpha一貫主張的核心衛星(Core-Satellite)配置架構出發,我們會把東證指數(TOPIX)視為參與日本市場的核心部位,因為它的產業分布均衡,能完整反映日本企業治理改革與資本效率提升的長期紅利,日經225則適合作為衛星部位,用來疊加半導體與AI供應鏈這個特定產業主題的曝險,同時投資人必須有心理準備承受更高的波動度。

這篇文章拆解日經225與TOPIX的過程,其實就是Alpha在管理機構資金時的標準工作方法。我們先拆解每個投資工具的編制邏輯與產業曝險結構,再據此決定配置比重與再平衡頻率,全程留下可供投資委員會檢視的量化依據。這套方法目前落實在多所大學校務基金、企業員工福儲信託與退休基金的委外投資管理(OCIO)授權中,涵蓋投資政策聲明(IPS)制定、資產配置設計、績效歸因到委員會報告的完整流程。

如果你手上的投資組合也存在類似的問題——某個部位漲了很多,但你說不清楚背後真正的驅動因子是什麼,這通常就是重新檢視配置邏輯的時候。歡迎與Alpha團隊聊聊,我們可以一起把你的投資組合拆解到可以解釋、可以量化、也經得起投資委員會檢視的程度。