由於歷史與地理上的特殊因素,瑞士不僅在世界大戰中皆保持中立,也因為金融業的保密條款而舉世聞名,曾經是避稅與黑金的天堂。然而瑞士銀行與瑞士信貸最近頻頻登上新聞頭條,到底是發生什麼事呢?

百年老店瑞士信貸

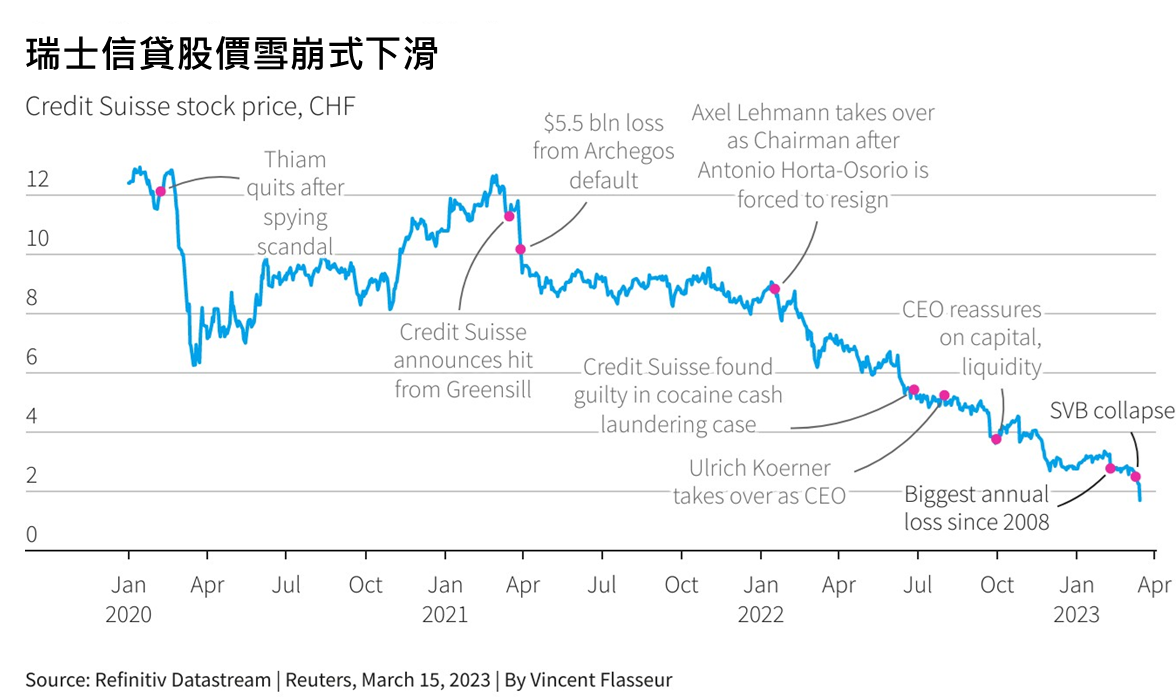

瑞士信貸( Credit Suisse , SWX : CSGN / NYSE : CS )是一家成立於 1856 年的全球性金融服務公司,其業務涵蓋投資銀行、私人銀行、資產管理等領域。瑞士信貸(簡稱瑞信)的成立是為了支持瑞士鐵路建設,並參與了歐洲多個重大的基礎設施和工業案件的融資。瑞信曾是歐洲最大和最成功的銀行之一,也是全球金融體系中最重要的 30 家銀行之一。

然而,享譽國際的投資銀行、系統重要性銀行之一的瑞士信貸,近年來卻醜聞纏身,陷入一連串危機與爭議,包括:

- 被指控協助毒販、貪汙官員和其他涉嫌犯罪的客戶進行洗錢和逃稅,並因此面臨多國的調查和罰款。

- 被揭發曾對前高管和前僱員進行間諜活動,引發公眾和監管機構的不信任和批評。

- 因投資美國對沖基金阿基戈斯( Archegos Capital Management )而遭受巨額虧損,導致 2021 年第一季虧損 45 億瑞士法郎(約新台幣 1500 億元),並引發高層人事變動。

- 因涉及英國供應鏈金融公司格林希爾( Greensill Capital )的倒閉事件,使瑞士信貸暫停和清算旗下數個與格林希爾相關的基金,影響數百億美元的投資者資金,後續面臨客戶訴訟和監管審查。

一連串危機下來,導致瑞士信貸面臨客戶流失、股價暴跌、信用評級下降等問題,也逐漸失去市場信任。自從金融海嘯的高點超過 80 瑞郎滑落之後,瑞信的股價低迷不振,在被收購之前的價格低至 0.78 瑞郎,僅有最高點的不到 1%。

一代金融巨頭瑞士信貸的殞落

想當然爾,一間擁有百年歷史的大型銀行不會無緣無故倒閉;真正的導火線是去年的激進升息政策與今年 ( 2023 ) 3 月美國地區性銀行的危機。在聯準會的快速升息政策之下,債券與房地產的價格大幅下跌,也因此傷害到持有大量商業不動產型證券與美國國債的地區性銀行。在投資人信心流失與擠兌之下,美國的主管機關快速介入矽谷銀行並將其關閉,隨後簽名銀行 ( Signature Bank ) 也緊接著倒閉,成為美國歷史上第二與第三大的銀行倒閉案件。

在銀行業發生動盪後,投資人開始失去對金融業的信心,而這時瑞士信貸又遭到兩下重擊,成為壓倒駱駝的最後一根稻草:

- 大股東沙烏地國家銀行 ( Saudi National Bank ) 表示基於法規,將不會再注資瑞信,並表示瑞信可以自己度過難關。

- 瑞信接到美國監管單位 SEC 晚間來電,隨後瑞信承認財報中有問題因而將推遲財報的發出,重新審核內容。

瑞士信貸的垮台

在股價崩跌並面臨大量提款需求後,瑞士信貸宣布獲得瑞士政府的貸款,隨後傳出瑞士政府正在斡旋讓瑞士銀行(簡稱瑞銀)收購瑞信的消息。最後,3/19(日)趕在亞洲股市開盤前,瑞士銀行宣布將以 30 億瑞郎收購瑞士信貸,並獲得 1,000 億瑞郎的政府補助。瑞信這個燙手山芋就這樣被交到瑞銀手中,暫時避免了更大的金融動盪。

瑞士信貸是近幾周銀行業震盪中最大的倒閉案。前幾周倒閉的 Sivergate Bank、矽谷銀行、簽名銀行都只能算是地區性銀行,而瑞士信貸是被歸類在系統性重要銀行 ( Global Systemically Important Banks , G-SIBs ) 的大型金融機構,自然引起更大的關注。然而前者倒閉主因是資產配置錯誤與升息環境,瑞信的倒閉則是暴露出長期風險控管與經營策略的失當;屬於個別公司的風險,只是近期的金融業危機成為導火線。

瑞士信貸的倒閉會帶來什麼影響?

看到又一間大型銀行倒閉,很多人會直覺地想到2008年雷曼兄弟、貝爾斯登的連環爆與倒閉。然而不同的是,當時的問題是系統性的,次級房貸市場信用的過度擴張與多層次的結構性商品帶來的影響;這次則是瑞信個別公司的問題,並非整個金融體系的危機。

而從後續發展來看,瑞銀已將其收購,股東先不計,僅有少數的債券投資人( AT1 債,或是Contingent Convertible Bond,又稱 Coco Bond)會遭受損失,客戶的服務目前看起來也不會受太大影響。

不過,接連銀行倒閉勢必也會是一記警鐘;過去一年聯準會的快速升息終究是沒辦法在抗通膨的同時維持金融穩定,資產價格的波動已經開始影響金融業,聯準會可能也會因此調整升息的步調。

台灣方面,由於先前金管會就已經發布資產重分類的作業辦法,加上美國銀行業危機爆發後,金管會也放寬銀行業的附買回相關規範;目前看來不至於產生太大影響。

總結

歷經金融海嘯後最大的銀行倒閉事件,有幾個點很值得我們深思:

- 沒有永遠安全的標的,資產配置是王道

很多台灣人喜歡存股,特別是高配息的金融股,覺得又有配息又安全。但是連瑞士信貸這麼大的金融機構也會在短短幾天內垮台,儘管先前CEO出來信心喊話,最糟的事情還是發生了。不要忘記,去年國內大型人壽 — 南山人壽也一度爆出淨值轉負的消息,市場懼怕南山是否會因此倒閉。永遠要記得做好資產配置、分散投資,才能避免這樣單一產業或公司帶來過多損失。 - 金融業的本質是信任,投資前要先認清

綜觀這個世界,沒有像銀行業這麼奇怪的產業了:不用自己的錢,只要靠存戶的資金,再轉手借出去,就足以支撐全球數兆美金的產業。金融產業建立在「信任」上,但是一旦這個信任瓦解,就會動搖該銀行、甚至產業的基礎。瑞信就是最好的案例,矽谷銀行遇到的擠兌讓它快速失敗,而對於銀行的恐慌情緒也快速蔓延;瑞信也是長期被投資人不信任,最後在重重危機中倒閉。因此在投資金融股前,務必要認清楚這件事。

目前看來,瑞信危機還不至於演變成全面性的金融危機,但是目前全球經濟仍然危機四伏,在投資時要多多注意各種產業的風險、以及整體經濟的變化。如果不知道要怎麼在變化多端的環境中投資,那麼交給阿爾發機器人理財就是不錯的選擇,幫助你進行全球化的多元投資,不需要害怕金融業的動盪。