自2022年3月以來,美國聯準會 Fed 共升息11次,聯邦基金利率區間上調至5.25%至5.50%,達到22年來歷史新高水準。雖然通貨膨脹成長率有持續放緩的跡象,但根據最新公布的美國7月生產者物價指數(PPI),受服務業價格上漲推動,年增幅度加速為0.8%,且通膨成長率距離聯準會目標2%仍有一段可觀的距離,聯準會在9月份的利率決策會議是否會近一步升息仍有待觀察,未來恐會繼續影響市場的波動。

✅聯準會是什麼? 聯準會(Federal Reserve,簡稱 Fed)是美國的中央銀行,負責制定貨幣政策,通過調整利率來管理經濟增長和通膨。其主要目標是保持物價穩定和促進充分就業。

生活在與利率息息相關的年代,我們首先要認識「升息是什麼?」、「升息一碼是多少?」、「升息的影響」。

升息是什麼?升息一碼是多少?

升息的英文是 Lift interest rates 或 Raise interest rates。

簡單來說,升息就是央行藉由提高基準利率,讓銀行和民眾的借錢成本變高、定存利息變高,大眾更傾向將錢儲蓄在銀行裡、減少花費和投資;

反之,降息是將基準利率降低、借貸成本減少之下,自然會吸引熱錢流入市場,促進投資和消費。

各國的基準利率不一定是相同的利率:美國央行的升息,是調整「聯邦基金目標利率範圍」,宣布後會透過後續的市場操作讓隔夜利率落在目標範圍內;台灣央行的升息,則是調整「重貼現率」,是央行借錢給銀行時所收取的利息。雖然各國所重視的指標不盡相同,但最終皆會改變民間利率,進而對於經濟與市場造成影響。

升息一碼是多少?

美國聯準會最小的升降單位是「一碼」,一碼等同於0.25%,也就是25個基點(簡稱為bps,basis points,利率變動的最小計量單位,1bps等於0.01%);台灣央行最小的升降單位則是半碼,也就是0.125%,12.5個基點。

升息一碼 = 0.25% = 25 bps

升息半碼 = 0.125% = 12.5 bps

| 升息碼數 | 基點(BPS) | 基準利率調升多少 |

| 升息半碼 | 12.5 | 0.125% |

| 升息1碼 | 25 | 0.25 % |

| 升息2碼 | 50 | 0.50 % |

| 升息3碼 | 75 | 0.75 % |

升息是如何進行的?

在公布調高央行基準利率範圍後,美國聯準會透過公開市場操作買賣公債等方法,使商業銀行同業間短期資金借貸利率上升並維持在目標利率範圍,進而影響整體金融市場的利率,包含定存利率、貸款利息、債券利率等。

2023年美國 FOMC 會議時間與結果

美國 FOMC(聯邦公開市場委員會)每年都會召開8次例行會議,以下是2023年會議的時間與結果:

| FOMC 會議時間(台灣時間) | 會議結果(聯邦基金目標利率範圍) |

| 2023年2月2日 | 4.50%-4.75% ( 升息一碼 ) |

| 2023年3月23日 | 4.75%-5.00% ( 升息一碼 ) |

| 2023年5月4日 | 5.00%-5.25% ( 升息一碼 ) |

| 2023年6月15日 | 5.00%-5.25% ( 維持不變 ) |

| 2023年7月27日 | 5.25%-5.50% ( 升息一碼 ) |

| 2023年9月21日 | 5.25%-5.50% ( 維持不變 ) |

| 2023年11月2日 | 5.25%-5.50% ( 維持不變 ) |

| 2023年12月14日 | 5.25%-5.50% ( 維持不變 ) |

在 FOMC 會議之後,可以透過觀察《FED點陣圖是什麼?FED點陣圖怎麼看?》來了解聯準會官員關於對於美國央行關鍵短期利率的預測。

✅美國聯邦公開市場委員會(FOMC)是什麼? 美國聯邦公開市場委員會(FOMC)是聯準會的一個部門,負責制定和調整貨幣政策。FOMC 每年舉行八次會議,討論經濟狀況並決定是否改變利率。這些決策直接影響市場利率和經濟活動。

為什麼央行要升息?

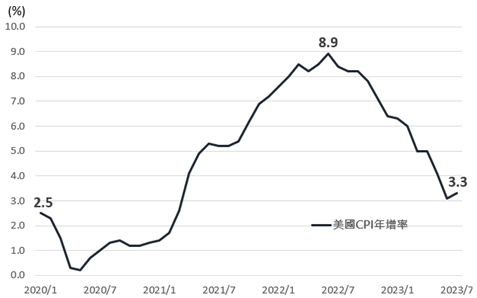

「升息」主要是為了抑制通貨膨脹,減緩過於活絡的市場狀況。舉例來說,2020年全球新冠疫情後,供應鏈斷鍊導致塞港、缺貨,致使運輸費用與日常生活成本急遽上升,加上2022年初烏俄戰爭導致能源和農糧價格居高不下,通貨膨脹壓力由2020年初2.5%,在2022年中一度達到高峰8.9%,創下近40年來新高。

2020年至2023年美國消費者物價指數(CPI)

資料來源:U.S. BUREAU OF LABOR STATISTICS,阿爾發投顧整理

因應通膨上漲不止的問題,美國聯準會 Fed 始於2022年初啟動升息。

面對經濟過於疲軟或強勁時,各國央行時常透過調整基準利率影響市場上流通的貨幣數量,從而維持物價和就業的穩定。

以下為針對升息與降息的比較表:

美國聯準會升息有什麼影響?

美國聯準會 Fed 調高目標基準利率範圍後,影響層面廣闊,從金融市場的匯率、個人借貸,到整體環境的物價、房地產和勞動力市場,基於理論上都會有一定程度的變動,從而抑制通膨、使經濟體趨於穩定。經過美國這兩年來11次的升息,通膨年增率確實由去年高點緩降,於2023年7月 CPI 年增率回落至3.3%。

✅CPI(消費者物價指數)是什麼?CPI 是衡量消費者在特定時期內購買的一籃子商品和服務價格變動的指標。它反映了生活成本的變化,並常用來衡量通貨膨脹。CPI 數據通常由政府統計機構定期發布。

| 市場種類 | 利 / 不利 | 升息之下的短期影響 |

| 經濟 | 不一定 | 適當的升息能夠減緩通膨、幫助經濟維持穩定、阻止金融危機,過度緊縮卻有可能造成經濟嚴重衰退。 |

| 股票 | 不利 | 資金借貸成本提高,投資人對股市要求報酬率提升造成預期股價下降 |

| 房地產 | 不利 | 隨著銀行借貸成本增加,部分壓力將轉嫁給貸款,增加還款壓力 |

| 債券 | 不利 | 債券價格和利率呈反向關係,隨著利率上升、債券價格將下跌 |

然而,投資人難免會萌生疑問:為何需要升息這麼多次?升息有用嗎?升息循環何時會結束?以下,將帶讀者一探這2022年到2023年升息環境下的市場反應。

美國升息對經濟的影響:順利「軟著陸」或是經濟衰退?

維持輕微的小幅通膨,代表人民願意把錢拿到市場上投資,對於經濟可以產生良好的助力;但若通膨上漲幅度過於劇烈,經濟體實質成長的速度無法跟上,恐會造成惡性通膨,產生貨幣貶值、失業率急增、財政赤字等社會問題。

長期來看,升息的好處是能夠阻止更大的金融危機,但過於激烈的升息反而可能造成經濟嚴重衰退。因此,美國聯準會 Fed 更加審慎地看待每一次的利率決策會議,期許市場能順利「軟著陸」。

美國升息對股市的影響:美國股市先下跌後持續波動

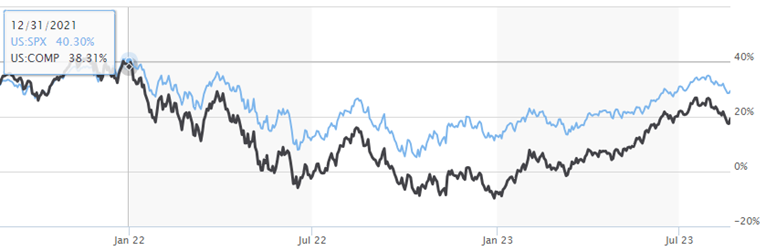

一般而言,隨著美國債券殖利率上升、加上升息可能導致經濟衰退的風險,將吸引投資人「棄股轉債」,導致股市資金流入安全性及流動性較高的債券市場。2022年初起,S&P 500一度由最高點下跌約25.3%、以科技股為主的那斯達克綜合指數自最高點跌幅更達35.7%。

✅S&P 500是什麼? S&P 500(標普500指數)是追踪美國500家大型上市公司的股票指數。它被廣泛用作衡量美國股市整體表現的重要指標。S&P 500包括多個行業的公司,提供市場健康狀況的綜合視圖。

✅那斯達克綜合指數是什麼? 那斯達克綜合指數(Nasdaq Composite Index)追踪在那斯達克交易所上市的所有股票,涵蓋超過3000家公司。該指數以科技公司為主,反映了科技和創新企業的市場表現。它是衡量美國科技股市整體狀況的重要指標。

2022年1月至2023年7月美國股市S&P 500及那斯達克綜合指數表現。 資料來源:MarketWatch。

然而,2023年以來受到 AI 題材類股帶動與市場對於經濟軟著陸的信心,儘管美債殖利率持續創下幾十年新高,美國股市在7月份仍創下連續13個交易日上漲的紀錄,打破以往利率走高不利成長股和科技股的傳統觀念。

加入阿爾發官方 Line,免費幫你客製化專屬你的抗跌組合建議!

升息對房市的影響:房貸利率上升,房價依舊居高不下

利率調高、銀行借貸成本上升後,銀行自然會想將成本轉嫁給消費者,導致貸款與房貸利率同步上漲,無形間對房地產市場帶來衝擊。美國房貸市場主流30年期固定利率房貸平均利率升至7.09%,觸及21年新高水位;根據紐約聯準銀行2023年2月調查,美國民眾預期房貸利率將在明年升至8.4%、未來3年內升至8.8%。

2022年1月至2023年7月美國30年期及15年期固定利率房貸。資料來源:Mortgage News Daily。

與預期相反的是,高房貸利率並未打壓美國房價。去年10月,美國住宅成交總價中位數達496,800美元創下歷史高點,後續雖微幅下跌,但至2023年6月成交中位數仍有415,400美元,相較新冠疫情之前高出許多。可能的潛在原因為房屋庫存低落,且房屋持有者為了鎖定過去較低的房貸利率不願意出售,加上更多購屋需求進入市場,支撐房屋成本持續高漲。在房價上漲與房貸利率升高雙重壓力之下,美國購屋負擔堪稱40年來最重。

2022年1月至2023年6月美國住宅成交總價中位數。資料來源:FRED Economic Data。

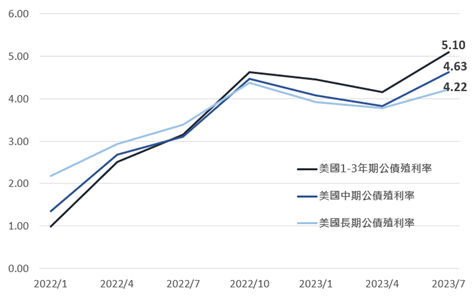

升息對債券的影響:美國債券殖利率陸續創高

利率上調時,債券原先給付的利息相較市場利率低,因此價格相對下跌,造成殖利率全面上揚。受到美國經濟強勁影響,推動美國10年期公債來到2007年全球金融危機以來高點,30年期公債達4.42%、是2011年來最高水位,美國銀行(BofA)在8月更指出,公債殖利率恐回歸「5%的世界」。

✅殖利率是什麼? 殖利率(Yield)是指投資產生的年收益與其市價的百分比,通常用來衡量股票或債券的投資報酬。高殖利率通常表示投資回報較高,但也可能伴隨較高風險。投資者常用殖利率來比較不同投資的收益潛力。

2022年1月至2023年7月美債殖利率,中期為3-10年期、長期為10-30年期。計算採每月平均殖利率。資料來源:Morningstar Direct,阿爾發投顧整理。

2023年3月,美國矽谷銀行宣告破產,是美國史上第三大銀行倒閉案,主要原因就是受到債券價格下跌影響。從疫情開始,矽谷銀行持續配置美國長期公債,投資比例高達銀行存款的67%以上,因此當債券部位大量虧損、難以應付民眾擠兌恐慌時,最終只能以破產做收。

升息能控制失業率?失業率創新低,就業市場仍過於強勁

理論上,若升息對勞動市場產生影響,則經濟衰退、失業率將上升,進而使通膨減緩。2023年4月,美國失業率卻以3.4%創下53年來的新低。

2022年1月至2023年7月美國失業率。資料來源:Trading Economics。

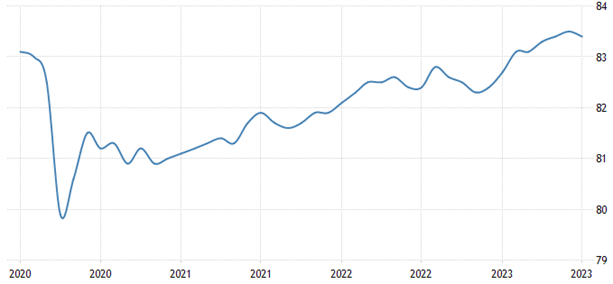

同時,2023年7月美國主要勞動人口 — 25至54歲的勞動市場參與率高達83.4%,幾乎觸及2000年的高點。

2020年1月至2023年7月美國25至54歲勞動市場參與率。資料來源:Trading Economics。

幾乎每個人都有工作、勞動參與率保持強勁,是否意味聯準會的升息政策失效了?

事實上,失業率在經濟指標上屬於落後指標,雖然能檢視市場隨著時間推移的變化,但大多時候並不適用於預測經濟走向,通常用來事後確認經濟狀況;相較之下,具有領先性質的服務業PMI 指數與消費者信心皆在持續降溫,美國勞動人口每週平均工作時數自2021年以來亦節節下滑,最新數據每週平均僅有34.3小時,為3年來新低。

✅PMI 指數是什麼? PMI(採購經理人指數)是一項經濟指標,反映製造業和服務業的經濟健康狀況。它通過調查企業的採購經理人,收集新訂單、產出、就業和供應商交貨等數據來計算。PMI 數值高於50表示經濟擴張,低於50則表示經濟收縮。

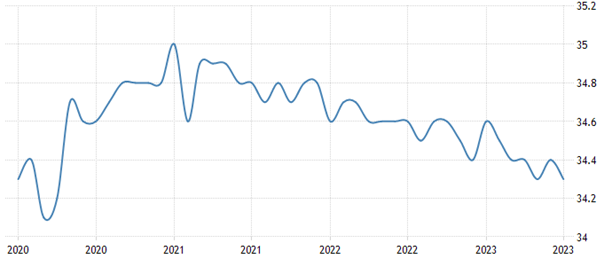

2020年1月至2023年7月美國每週平均工作時數。資料來源:Trading Economics。

近年來,相較於直接裁員,企業傾向選擇縮減員工的工作時數來因應經濟不景氣,不僅彈性高,更同時免去資遣費和未來重新招募的成本。因此,即便在失業率指標上未能看見明顯的經濟衰退,由工作時數、服務業 PMI 等數據亦能看見升息的效果在勞動市場上緩步發酵。

重點整理:美國聯準會 Fed 升息影響

整體而言,美國聯準會 Fed 在這次升息循環中確實逐步對於經濟數據造成影響,無論是各種市場利率和債務成本,或是與我們生活息息相關的房屋與就業,大多皆能看見一定的消退趨勢。

然而,2023年7月份美國扣除食品和能源的核心 CPI 仍有4.7%,距離目標通膨成長率2%尚存在一段努力空間,美國聯準會 Fed 在8月16日公布的會議紀錄亦顯示「與會者將致力於將通膨率降至2%的目標」,升息循環的終點想必還需要一定時間的等待。

✅CPI是什麼? CPI(消費者物價指數)衡量消費者在特定時期內購買的一籃子商品和服務的價格變動。它反映了生活成本的變化,常用來衡量通貨膨脹。CPI數據由政府統計機構定期發布,用於分析經濟狀況和調整貨幣政策。

即便基準利率趨於平緩,市場仍會根據經濟數據持續波動;身為投資人,我們難以猜測未來的通膨成長率或利率升降與否、或是股市債市之間的漲跌,因此透過機器人理財執行資產配置,將資產多元配置於股票與債券並長期持有,多關注於未來的實質數據而非臆測,將能幫助我們度過市場波動並持續獲得穩定報酬。