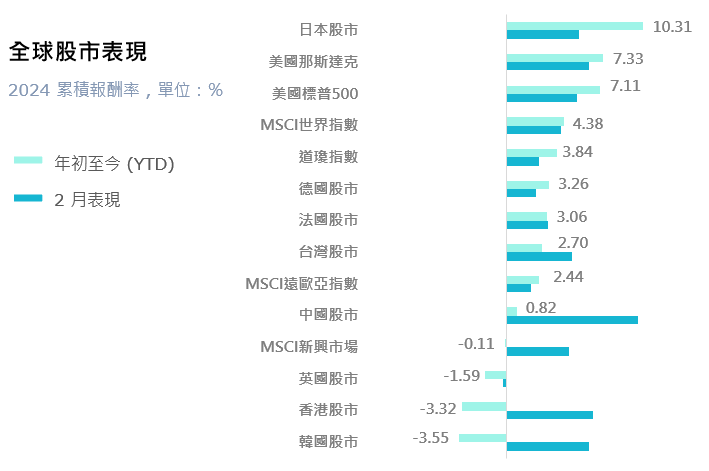

四年一見的閏月延續半導體與AI題材,全球股市表現亮眼,包含美國、日本及台灣股市接連創下新高紀錄。其中,中國股市2月份表現傲視群雄,主因為市場監管機構中國證監會祭出限制賣空的政策,以及政府多項財政激勵措施在農曆年後開始發酵,有助於穩定市場信心。

資料來源:Morningstar Direct,阿爾發投顧整理。資料期間:2024/01/01~2024/02/29。

2024年2月金融市場剖析

美國

美股2月份持續受半導體與AI相關產業帶動,包含輝達、超微、英特爾等科技股獲利優於預期,推升總市值在全球股市占比突破48%,標普500指數收漲5.10%,道瓊工業指數收漲2.22%,那斯達克指數收漲6.12%,VIX指數收跌6.62%。

美國1月份個人消費支出指數(PCE)年增率上漲為2.4%,核心PCE年增率則降至2.8%,為2021年3月以來新低水位。相較之下,1月份消費者物價指數(CPI)年增率下降為3.1%,扣除能源和食品價格的核心CPI年增率持平為3.9%,雙雙高於聯準會的2%通膨目標。勞動市場方面,美國1月份增加35.3萬個就業機會、失業率持平為3.7%,創下一年來最強勁成長。美國聯準會1月份的會議紀錄顯示,多數官員認為過早放寬利率的風險將大於長時間處於高利率的風險,且當前的經濟環境並不支持降息的決策,其中主席鮑威爾更未排除再次升息的可能性。

歐元區與英國

歐洲方面,STOXX歐洲600指數收漲2.22%,英國富時100指數收跌0.01%,法國CAC40指數收漲3.54%,德國DAX指數收漲4.58%。

歐元區2月份景氣下滑減緩,綜合PMI初值升至48.9,服務業PMI躍升為50.0、中斷連續六個月的萎縮,抵銷製造業的景氣惡化。歐元區2月通膨年增率下降為2.6%、核心通膨回落至3.1%,較2022年10月的10.6%高峰期明顯降溫。儘管歐元區已連續六個季度經濟成長普遍停滯,歐洲央行仍未做出任何降息承諾。

日本

2月份日經指數在科技與金融兩大類股的帶動下,大漲7.66%、創下近34年新高,距離4萬點僅一步之遙。

日本1月份通貨膨脹年增率為1.6%,為近兩年來最低水準。在日本企業獲利穩健、企業進行改革之下,日本央行預計將維持鴿派立場更長一段時間,將利率控制在極低水平的大規模貨幣寬鬆政策。

臺灣

台灣2月份加權指數上漲6.02%,一度站上萬九大關,續創歷史新高。有鑑於AI投資行情火熱,各年齡層投資人及法人機構的台股開戶數雙雙成長,單月增加6萬多戶。

行政院主計總處於2月份上調今年國內經濟成長率至3.43%,經濟景氣逐步回升,出口及消費均成長,民間投資動能也獲得支撐,民眾消費、購屋信心都有明顯回溫跡象,有利於後續房市表現。本月台幣兌美元上漲0.88%,以31.58元報收。

全球債市

美國3個月公債收益率從5.37%漲至5.39%,2年期公債收益率從4.21%漲至4.62%,10年期公債收益率從3.92%漲至4.25%。英國10年期公債從3.79%漲至4.13%。日本10年期公債從0.74%跌至0.71%。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 0.40 | 0.31 | 0.09 | -0.17 |

| 阿爾發核心35 | 0.59 | 0.59 | 0.00 | 0.00 |

| 阿爾發核心40 | 0.82 | 0.88 | -0.06 | 0.21 |

| 阿爾發核心45 | 1.01 | 1.16 | -0.14 | 0.29 |

| 阿爾發核心50 | 1.20 | 1.78 | -0.58 | 0.40 |

| 阿爾發核心55 | 1.40 | 1.72 | -0.32 | 0.49 |

| 阿爾發核心60 | 1.58 | 3.41 | -1.83 | 0.60 |

| 阿爾發核心65 | 1.80 | 3.47 | -1.68 | 0.75 |

| 阿爾發核心70 | 2.00 | 2.56 | -0.56 | 0.91 |

| 阿爾發核心75 | 2.15 | 2.84 | -0.69 | 1.03 |

| 阿爾發核心80 | 2.36 | 3.12 | -0.76 | 1.20 |

| 阿爾發核心85 | 2.50 | 3.40 | -0.90 | 1.22 |

| 阿爾發核心90 | 2.65 | 3.71 | -1.06 | 1.28 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月在美國科技股帶動之下,各國股市皆繳出亮眼的成績單,阿爾發核心投組最保守到最積極的報酬為0.40%至2.65%。

- 透過全球多元資產配置,阿爾發投組在股票部位上分散於美國、已開發國家與全球中小型股市。2月份投組內全球股市部位表現出色,阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為-0.17%至1.28%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | 0.10 | 0.31 | -0.21 | -0.45 |

| 台大投組40 | 0.55 | 0.88 | -0.33 | -0.08 |

| 台大投組60 | 1.66 | 3.41 | -1.74 | 1.10 |

| 台大投組80 | 2.80 | 3.12 | -0.32 | 2.27 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月美國科技股激勵台股相關供應鏈,台股加權指數一度站上歷史新高,台大產學合作投組最保守到最積極的報酬為0.10%至2.80%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.45 | 0.42 | 0.03 | 0.88 |

基準指數採用相對應全球短期債券指數。

- 受美國聯準會鷹派發言影響,高利率環境將繼續維持一段時間,本月美國公債殖利率皆走升,穩定盈投資組合含息報酬為0.45%。

金融市場展望

龍年以來,投資人信心指數攀升,2月底比特幣價格飆破六萬美元創下兩年新高點,市場對風險資產的偏好和AI熱潮帶動股市一同增長。

根據國際貨幣基金(IMF)最新世界經濟展望報告顯示,經濟軟著陸即將到來,但整體成長和全球貿易仍低於歷史平均水準。在各國經濟開始起步復甦之際,前景依然挑戰重重,包含陷入膠著的烏俄戰爭及加薩衝突持續加深著全球地緣政治與經濟的分裂、經濟數據強勁和通膨僵固性造成降息預期延後、部分國家財政惡化等風險。儘管2月市場表現亮眼,我們仍須持續關注各項經濟數據以及衰退可能性,以在不確定的市場狀況中獲得穩健的風險與報酬。

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。