1997 年波克夏海瑟威年度會議查理·蒙格曾說:「我認為人生就是一連串的機會成本。你知道,你得嫁給最適合的人,投資也是一種類似的過程」

這段話中的機會成本(Opportunity cost)指的是當我們選擇某個投資後,放棄的潛在最大利益(放棄了次優項目的回報)。

我曾經有段時間都沒有投資,某滿手現金,後來我才知道原來現金會隨著時間慢慢貶值、持有現金是一種看不見的損失,機會成本讓我們的錢悄悄溜走。

如果你也能經跟我一樣,今天我整理了 6 張圖討論持有現金不投資的機會成本,希望能讓擔憂市場波動、害怕投資、或是擔心市場利率高低而不敢投資的你能夠放心投資。

1、長期投資債券這種固定收益資產的報酬高於持有現金

上圖顯示固定收益資產與現金的相對報酬。

固定收益資產指的是例如債券、定存等,這些資產收益穩定,風險性小。

深藍色這條線代表彭博總體債券市場指數,從 1990 年開始到 2023 年,但是 1 美元投資在固定收益資產,會成長到 5.31 美元。

淺綠的的線是美國財政部發行的債券,也就是俗稱的美國國債,持續投資一年期的國庫券(Treasury note),1990 年的一美元,到了 2023 年成長到 2.71 美元。

長期而言,貨幣市場基金幾乎等同於現金,從 1990 年開始到 2023 年持有現金,1 美元的現金只成長成長為 2.12 美元。

長期而言,現金的收益幾乎落後於固定收益資產的配置,即使是持有短期國債,收益也可以比現金來的更好。

加入阿爾發官方 Line 帳號, 免費領取更優異的資產配置建議!

2、全球固定收益市場提供豐富的投資機會以實現財務目標

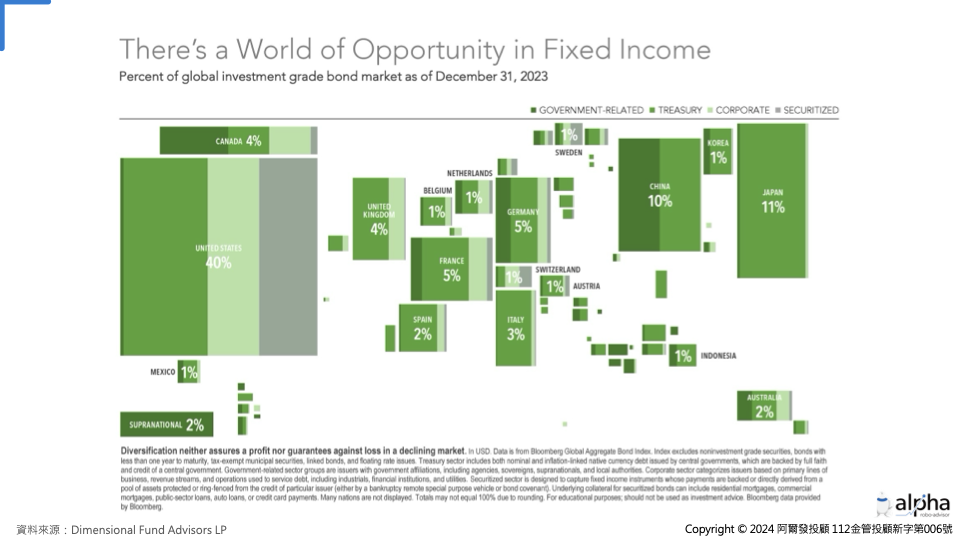

第 2 張圖則是這個世界有許多投資機會,例如全球的固定收益市場非常龐大,也有許多投資固定收益,買債券領配息的機會。

上圖統計至 2023 年底,根據彭博全球綜合債券指數,全球投資等級債券市場、排除非投資等級的垃圾債券大致的分佈,前五大的固定收益市場是美國(40%),其次依序為是日本(11%)、中國(10%),法國(5%)、德國(5%)。

深綠色的是由中央政府、國際機構或超國家組織等發行的債券,這些債務得到中央政府充分的信心和信用的支持。

淺綠色是國債,包括短中長期的政府公債,與通貨膨脹掛鉤的 TIPS 抗通膨債券(Treasury Inflation-Protected Security)。

✅TIPS 抗通膨債券(Treasury Inflation-Protected Securities)是一種美國國庫券,專為抵抗通貨膨脹而設計。TIPS 的本金隨著消費者物價指數(CPI)變動進行調整,當通膨上升時,TIPS 的本金也會增加,從而提高支付給投資者的利息。這種結構使得TIPS在高通膨環境中能夠保護投資者的購買力,是一種穩健的抗通膨投資工具。

淡綠色的是私人部門發行人(private sector issuers)發行的公司債(Corporate issuers)

灰色的則是證券化的債券,例如將不動產貸款當抵押的 MBS 不動產抵押貸款證券(Mortgage-Backed Securities)、非不動產的貸款抵押證券,資產利息還款的來源主要來自於質押物,例如:一般貸款、租賃或其他應收款擔保的資產擔保證券(ABS,Asset Based Security)。

✅MBS(不動產抵押貸款證券)是一種金融工具,將許多房貸打包成證券,並出售給投資者。這些證券由房貸支付的本金和利息提供支持,因此投資者通過 MBS 獲得定期收益。MBS 的創造旨在將房地產市場的資金需求與資本市場的資金供給連接起來,提高資金流動性並分散風險。這種證券化的方式使得貸款機構可以將資金回籠,用於更多的貸款發放。

這張圖就像是我們站在外太空看著整個地球,我們可以用更全面的世界觀察這個世界,我們也會逐漸發現,原來投資市場是有更多的選擇,有更多的工具可以幫助我們實現財務目標。

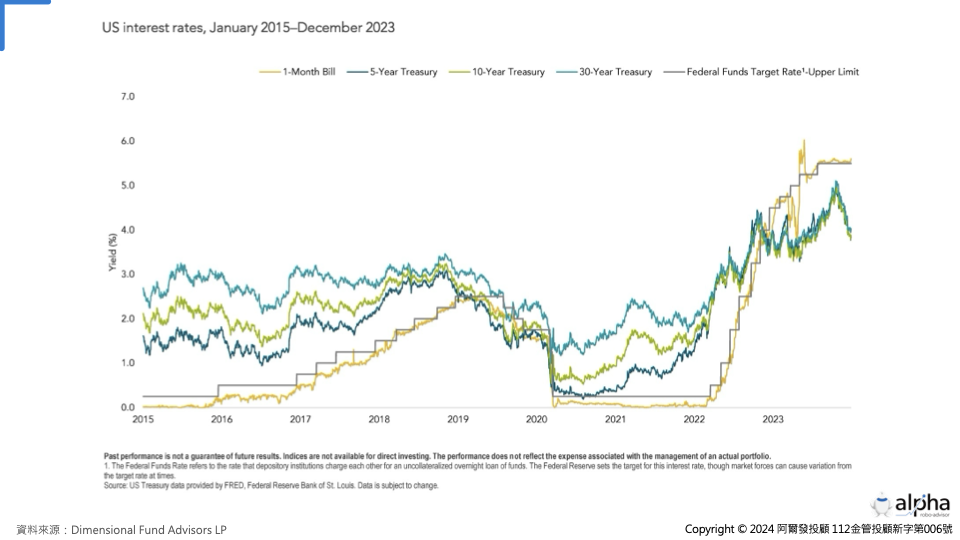

3、債券利率跟聯準會利率步調並非完全相同,天期短的債券也可能賺到5%收益

畫面上顯示了黃色的短期國庫券(Treasury-bills)、藍綠色 5 年期、10 年期中期國庫券(Treasury-notes)、30 年期的長期國庫券(Treasury-bonds)隨著聯邦基金利率(Federal Funds Rate)利率的變化。

從不同資產的利率走勢,我們會看到跟聯準會基準利率並不是步調完全相同。

就像現在短天期的債券收益率高於長天期的債券收益率,也替我們短期的預備金、閒置資金提供機會,以我們目前機器人理財免費提供的債券組合,投資朋友就可以輕鬆賺取5%以上的收益。

接下來我們來看持有現金而忽略股票資產的機會成本。

4、長遠來看,資本市場是獎勵長期投資者的

在金融市場中,耐心是一項難能可貴的特質。

巴菲特曾說過:「股市是一項裝置,將錢從沒耐心的人手中轉移到願意耐心等待的人手上。(The Stock Market is designed to transfer money from the Active to the Patient.)」

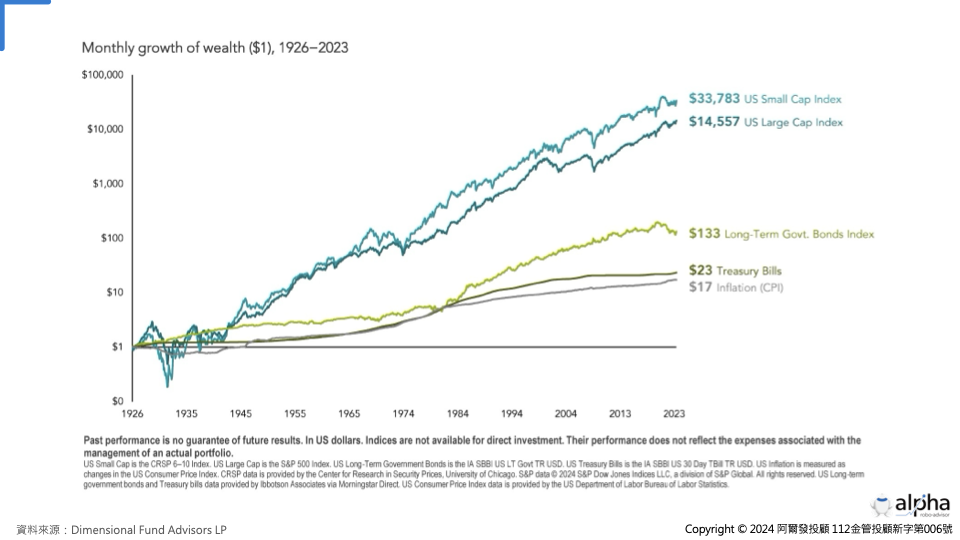

從 1926 年到 2023 年,1 塊錢會因為通膨的關係,變成 17 塊,這代表物價成長了 17 倍。

稍早提到的類現金國庫券,變成 23 倍。

投資長期政府債券,變成 133 倍

投資美國大型股票,則是驚人的 1 萬 4,557 倍

投資美國小型股票,則是驚人的 3 萬 3,783 倍。

Vanguard 創辦人約翰‧柏格(John C. Bogle)也曾說過:「衝動是我們的敵人,時間是我們的朋友」(Time is your friend; impulse is your enemy.)

當知道股票的長期收益後,相比固定收益資產,我們會發現持有現金的機會成本更高。

與其握的滿手現金,不如將手中的資產做更有效的運用,馬上加入阿爾發官方 Line 帳號了解!

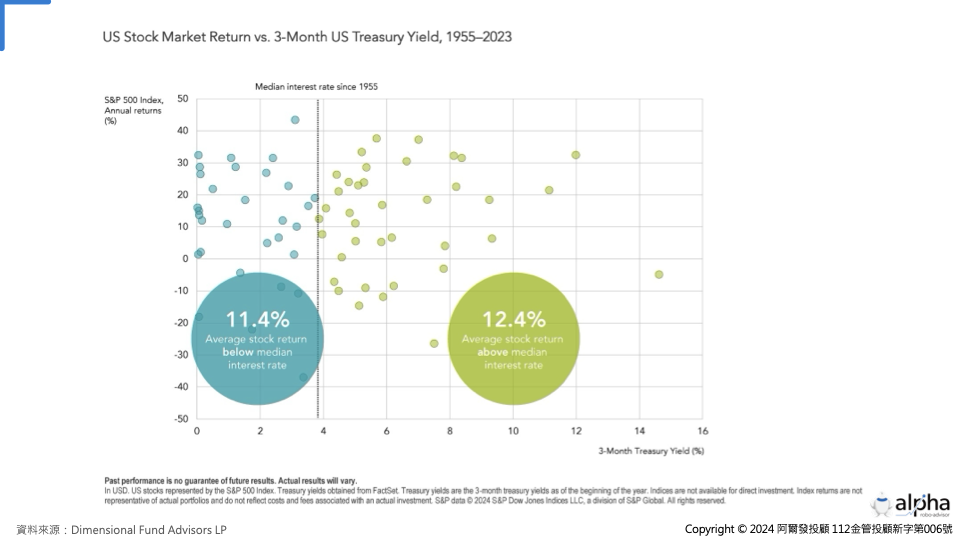

5、不管市場利率高或低,都適合投資股票

有些投資朋友會說,高利率不適合投資股票,我們來看看高利率環境下股票市場的機會。

根據美國德明信基金(DFA)統計,利率並不是股票報酬有意義的預測指標。

1955-2023 年美國股市與不同利率期間的報酬,不管利率高低,股市的報酬都不錯。

這段期間美國利率的中位數約為 4% 小一點。

上圖左邊代表低利率狀況下的股市平均報酬,報酬是 11.4%,右邊代表高利率狀況下的股市平均報酬,數值是 12.4%。

德明信基金(DFA)的資料顯示,當將利率高於中位數的年份與利率低於中位數的年份進行比較時,平均報酬率僅有細微差別。

這違反人們的直覺,但基於這張圖給我們的數據,現在反而是比以前低利率時期更好的投資環境。

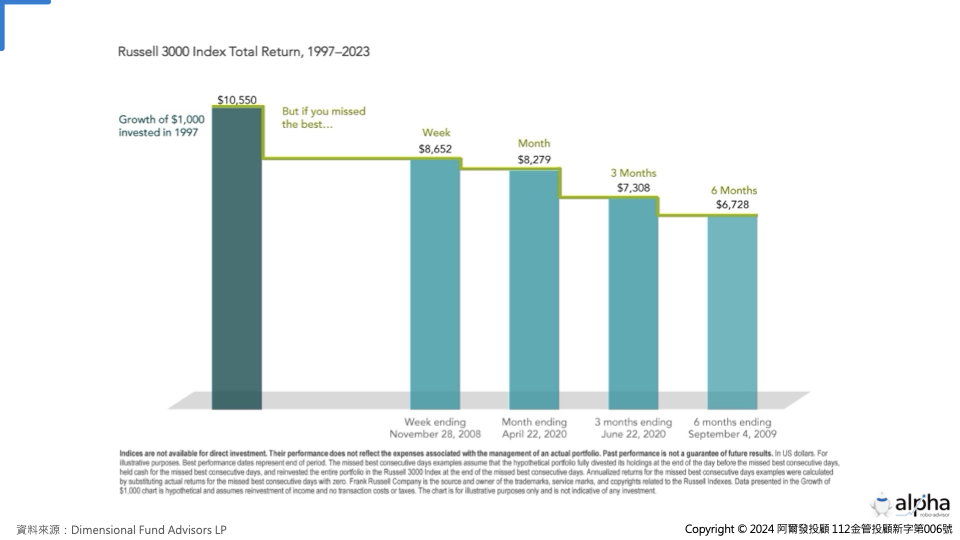

6、長期待在市場當中,報酬會比希望抓到高低點好

在股市創新高的日子當中,許多投資朋友也會想說是否出清一些部位,「見好就收落袋為安」。

Vanguard 創辦人 約翰‧柏格(John C. Bogle)曾說過:「真正跟著進場或出場的警鈴去投資是不可能的,在 50 年的投資生涯裡,我從沒認識任何一個人是真的可以成功且持續地做到這件事。」

上圖顯示從 1977-2023 年間,投資 1,000 美元在幾乎代表美國股市的羅素 3000 指數,會成長 10 倍變成 10,550。

如果錯過最好的一週,報酬率剩下 8.6 倍;

如果錯過最好的一個月,報酬率剩下 8.2 倍;

如果錯過最好的三個月,報酬率剩下 7.3 倍;

如果錯過最好的六個月,報酬率剩下 6.7 倍;

在股票市場中持續正確的找到時間買進並賣出並不容易,連續錯過最佳日子,會損害我們的報酬。

在錯誤的時間變現,可能會對投資組合的總回報產生重大負面影響。

對於長期投資者來說,適當權衡現金的安全性與錯過市場最佳時間的機會成本非常重要。

總結

市場並不會因為你離開就不漲,也不會因為你進場就不跌,股市唯一的走向是往右走。

現在看到的創新高,未來回頭看可能只是半山腰。

成功的理財可以歸結於五個步驟,分別是設定財務目標、確立自己的風險屬性,執行資產配置,選擇低成本的投資工具,與紀律的執行再平衡。

你可以選擇自己投資,也可以選擇使用如機器人理財這種自動化的投資工具,這些都是能透過投資幫助我們達成財務目標,加速實現理想生活的方式。