在當今動盪的金融市場中,許多機構投資人(無論是企業主、學校董事會或基金會成員)都面臨著同樣的焦慮:市場變化太快、投資工具太複雜、內部專業人才太貴且難找。

這時,一個在歐美已經相當成熟,且正快速席捲全球的概念應運而生——OCIO(Outsourced Chief Investment Officer,外包首席投資官)。

把投資長「外包」出去?一文看懂 OCIO 如何成為機構投資的新顯學

如果你曾經困惑:「為什麼我們的投資決策總是慢半拍?」或者「我們是否該找更專業的人來管錢,但又請不起一整個華爾街團隊?」那麼,OCIO 可能就是你在尋找的答案。

1. 什麼是 OCIO?不僅僅是顧問,更是「執行者」

OCIO(外包首席投資官),簡單來說,就是機構投資人將投資管理的全部或部分職責,委託給第三方的專業投資機構。

傳統的投資顧問(Consultant)通常只負責「建議」,最後下單和承擔責任的還是客戶自己;但 OCIO 不同,他們是受信方(Fiduciary),擁有「執行權」。這意味著他們不僅提供策略,還負責挑選基金經理人、下單交易、風險控管以及日常的投資組合調整。

🤔 常見疑慮:這是否代表我失去了控制權?

很多機構在考慮 OCIO 時,最大的心魔是:「我是否從此對資金失去掌控?」 答案是否定的。 根據 Legal & General 與 Aon 的資料,OCIO 模式其實非常靈活。

- 你保留的部分: 設定最高層級的投資目標、風險承受度、資產配置政策。

- 你外包的部分: 挑選具體哪檔基金、什麼時候再平衡(Rebalancing)、與經理人談判費率等繁瑣的執行工作。 這讓董事會能從瑣碎的行政事務中解放,專注於戰略層面的決策。

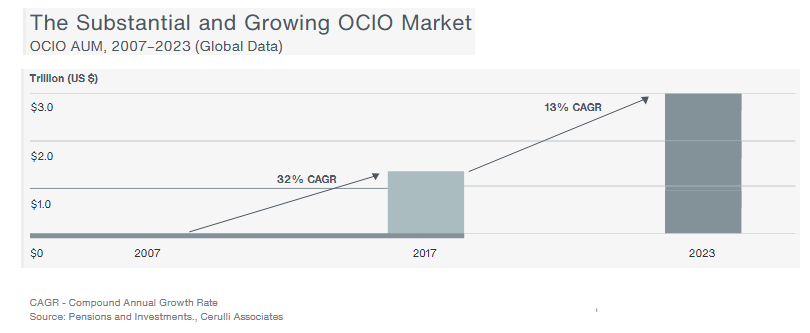

2. 為什麼現在需要 OCIO?市場規模與增長潛力

OCIO 已不再是小眾服務,而是全球機構投資的主流模式。

- 市場規模: 全球 OCIO 管理資產規模已從 2015 年的 1 兆美元,增長至 2024 年底的 3.3 兆美元以上。

- 未來潛力: 預計到 2029 年將達到 5.6 兆美元,年均複合成長率(CAGR)超過 10%。

💡 你什麼時候會需要 OCIO?

當你發現以下情況發生時,通常就是轉向 OCIO 的訊號:

- 投資日益複雜: 市場不再只有股和債,還包括私募股權、對沖基金等另類投資,內部團隊看不懂也管不來。

- 決策速度太慢: 當市場暴跌(如 2020 年疫情初),委員會若要等到下一季開會才決定是否加碼,往往錯失良機。OCIO 能即時反應。

- 資源與成本壓力: 養一個高水準的內部投資團隊成本極高,且人才難尋。

3. 誰在使用 OCIO?從跨國企業到宗教團體

OCIO 的服務對象非常廣泛,涵蓋了各種類型的機構:

- 上市/非上市企業(退休金與公司資金): 這是最大的需求來源。例如,高盛資產管理(GSAM) 最近就接下了 UPS(聯合包裹) 約 430 億美元的退休金管理大單。對於企業來說,外包能讓他們專注於本業經營,不用分心去盯盤。

- 大學與學校(捐贈基金): 根據數據,中型規模的大學採用 OCIO 的比例成長最快,從 2023 年的 40% 躍升至 59%。這讓學校能享有如同哈佛、耶魯等級的投資專業度。

- 非營利組織與慈善機構(含宗教團體): 文件特別提到了「慈善機構(Charities)」與「非營利組織」是主要客戶群。雖然文件中未指名特定宮廟,但大型宗教團體、教會或宮廟的基金會運作模式與慈善基金無異,都面臨需要長期穩健收益來支持「志業」的需求。透過 OCIO,這些組織能確保善款被妥善管理,並符合 ESG 或特定的信仰投資準則(例如不投資菸酒賭博產業)。

- 醫療體系與保險公司: 需要精確的資產負債管理。

4. OCIO 能解決什麼問題?提供什麼獨特價值?

採用 OCIO 具體能帶來什麼好處?

- 更強的議價能力(省錢): 這是最直接的價值。像 BlackRock、Aon 這樣的大型 OCIO,手握數千億美元籌碼,他們去跟外部基金經理人談判時,能拿到散戶或中小型機構拿不到的「批發價」費率,這些省下的成本直接回饋給客戶。

- 進入「深水區」投資機會: 許多優質的私募股權(Private Equity)、私募債權或基礎設施投資,都有極高的門檻。OCIO 能作為「門票」,帶領客戶佈局這些高階資產。

- 治理與避險: OCIO 提供專業的風險管理模型(如 BlackRock 的 Aladdin 系統),並確保投資組合符合法規與受信責任,避免董事會因決策失誤而被告。

5. OCIO vs. Robo-Advisor:有什麼不一樣?

這是許多人心中的疑問:「現在 Robo-Advisor(機器人理財)也很紅,OCIO 不就是比較貴的人工版機器人嗎?」

完全不同。 兩者服務的維度有本質差異:

| 特點 | Robo-Advisor (理財機器人) | OCIO (外包首席投資官) |

|---|---|---|

| 主要對象 | 個人、一般大眾 | 機構投資人(企業、基金會、家族辦公室) |

| 投資標的 | 標準化 ETF、公募基金 | 全方位,含私募市場、對沖基金、基礎設施 |

| 客製化程度 | 根據風險偏好給予標準模組 | 高度客製化,需配合客戶的現金流需求(如支付退休金)、負債狀況 (LDI) |

| 治理服務 | 無 | 董事會報告、法規遵循、投資政策書 (IPS) 撰寫、ESG 盡職治理投票 |

| 人際互動 | 自動化算法為主 | 專屬投資長與團隊,隨時應對突發市場狀況與策略調整 |

簡單來說,Robo-Advisor 是幫你「買基金」;OCIO 是幫你「經營一家投資公司」,而未來的趨勢也會將兩者的優點結合,透過數位化平台提供相對應服務,讓電腦負責電腦擅長的,人負責人擅長的部份。

6. 市場上的領先者

如果您有興趣進一步了解,目前全球公認的 OCIO 領導廠商包括:

- Goldman Sachs Asset Management (GSAM): 管理規模最大,擅長大型企業併購後的退休金整合。

- BlackRock (貝莱德): 科技強項(Aladdin 平台),擁有極廣的 ETF 與主動管理資源。

- Mercer (美世) & Aon (怡安): 從傳統投資顧問起家,擁有深厚的精算與退休金諮詢背景,特別擅長資產負債管理。

- Russell Investments (羅素投資): 連續多年被評為領先的 OCIO 提供者,專注於經理人研究。

- Legal & General (L&G): 強調 ESG 與與保險資產管理的傳統優勢。

總結: OCIO 是一種將「專業的事交給專業的人」的極致展現。對於那些資金規模龐大、但內部缺乏相應投資人力的組織來說,OCIO 不僅能解決燃眉之急,更是通往機構化專業管理的必經之路。