2025年12月台股延續全年強勢,月內加權指數一度攻上28,568點新高,創下歷史紀錄,全年漲幅逾兩成,總開戶數破1,376萬人創新高。指數從月初27,980點逐步推升,12月中旬受外資賣超1,440億元及AI泡沫疑慮影響,重挫逾千點,但年底作帳效應帶動反彈,封關站穩多頭軌道。

上市櫃公司12月營收創高,半導體先進製程需求旺盛,新應材全年營收年增28.3%,宜鼎等高殖利率股表現亮眼。中小型股噴出,資金青睞深層供應鏈,投信與集團作帳推升傳統12月漲勢,預期2026年挑戰3萬點。川普執政及聯準會降息支撐全球資金,台股多頭架構未變,投資人宜聚焦權值股與高殖利率標的。

2025年12月金融市場剖析

美國

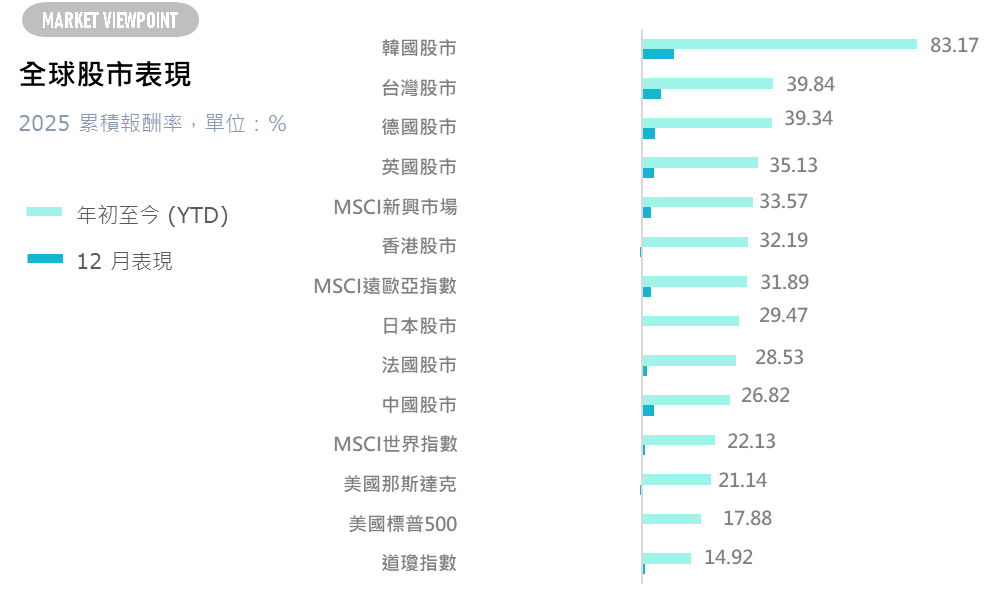

美國12月份標普500指數上漲0.06%,道瓊工業指數上漲0.92%,那斯達克指數下跌0.47%。2025年12月美股延續前月反彈走勢,市場情緒從恐慌逐步轉向樂觀。受益於通膨數據持續回落及聯準會釋出明年初可能降息的訊號,資金重新流入科技與成長板塊,AI概念股出現明顯分化,龍頭表現穩健。隨著假期消費支出優於預期以及企業獲利前景改善,主要指數在年底前再創階段新高,市場基調從政策不確定轉向基本面修復與信心回升,為2026年開局奠定穩定基礎。

2025年11月美國CPI年增率為2.7%,較9月的3.0%回落,顯示通膨壓力進一步緩解且低於市場原先預期。 核心CPI年增率為2.6%,同樣低於9月的3.0%,顯示扣除能源與食物後的內涵通膨動能持續降溫,住房與服務價格漲幅放緩是主要貢獻來源。11月PCE數據同樣尚未如期公布,主因是先前聯邦政府停擺造成統計與行政流程持續延宕,商務部與相關機構無法在原定時程內完成資料彙整與審核,多項價格與支出統計被迫順延發布或暫時取消。11月美國ISM製造業PMI為48.2,較10月略降,連續第九個月位於50榮枯線之下,顯示製造業活動持續處於溫和收縮狀態。相較之下,ISM服務業PMI為52.6,略高於10月的52.4,持續處於擴張區間,代表服務業仍為經濟成長的重要支撐動能。

歐元區與英國

12月在歐洲,STOXX歐洲600指數上漲4.03%,英國富時100指數價上漲3.81%,法國CAC40指數上漲1.69%,德國DAX指數上漲4.10%。

11月英國CPI年增率降至3.2%,低於10月的3.6%,核心通膨亦放緩至約3.2%,顯示整體通膨壓力持續走弱。英倫銀行在11月會議仍維持基準利率在4%不變,不過隨通膨明顯降溫且經濟成長偏弱,市場對後續啟動降息的預期進一步升溫。

11月歐元區CPI年增率小幅回升至約2.2%,略高於10月的2.1%,但仍接近歐洲央行2%的目標水準;核心通膨則維持在2.4%不變。在通膨仍略高於目標且核心通膨黏著度偏強的背景下,歐洲央行於12月會議維持主要利率與存款利率不變,強調將採取會議逐次、數據依賴的決策模式,保留後續降息彈性。

日本

12月日經指數上漲0.39%,12月東京CPI年增率回落至2.0%,核心CPI年增率降至2.3%,雖仍高於央行2%目標,但已連續數月自高檔回落,顯示通膨壓力由偏熱轉向溫和。 先前米價與民生物資帶動的物價壓力有所緩解,市場對日本央行快速升息的預期降溫,雖然12月仍將利率上調至0.75%的30年新高,但前瞻指引偏向「緩步、漸進」,使日圓在消息出爐後反而升勢受限,資金回流與套利交易平倉壓力較11月明顯減輕,股債市波動度也較前期溫和。

臺灣

2025年12月波動劇烈,中旬外資狂賣逾千億,指數從28,568急挫逾千點,月底反彈收28,963點創高,全年漲25.74%。

2025年12月台灣消費者信心指數(CCI)總指數為64.3點,較11月微降0.35點,維持低於100的悲觀區間。六大指標四項下降:購買耐久財指數跌1.06、投資股票時機跌0.65(半年低)、經濟景氣跌0.38,就業機會微跌0.05。 家庭經濟微升0.05、物價32.82點升0.03。 購買房地產時機指數92.63點,連續10個月低於100。

台灣2025年12月CPI年增率為1.31%,較11月1.23%略升;核心CPI(扣蔬果、能源)年增1.83%。全年CPI年增1.66%,跌破2%通膨警戒線,為5年最低,受全球物價趨緩影響。重要民生物資CPI年增2.57%,漲幅收斂,整體通膨壓力減輕。

2025年12月台幣兌美元貶值0.26%,月內波動於31.09-31.65元,月底收31.384元,受美國聯準會政策及央行干預影響呈趨穩態勢。

全球債市

2025年12月全球債市受美聯儲鷹派會議影響,殖利率普遍上漲,表現波動。Fed降息25基點至3.5%-3.75%,但預期2026年只再降一次,10年期美債殖利率升40基點,收益率曲線陡峭化。 高收益債利差擴大,投資級債小幅走弱,全年美國綜合債指數漲1.25%。歐洲10年期德債升28基點、英國升33基點,日本央行升息25基點推升公債殖利率。 全球債市漲3.19%(含息7.23%),中期公債IEF表現最佳達4.25%。非投資級債基金持續流入,信用利差小幅收斂,但供應增加與通膨壓力限制漲幅,高品質債成防禦首選。 整體債市全年優於現金,2026年展望中性偏正向。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 0.34 | 0.40 | -0.06 | 11.68 |

| 阿爾發核心35 | 0.49 | 0.51 | -0.02 | 12.95 |

| 阿爾發核心40 | 0.60 | 0.60 | 0.00 | 14.04 |

| 阿爾發核心45 | 0.57 | 0.55 | 0.02 | 14.32 |

| 阿爾發核心50 | 0.65 | 0.59 | 0.06 | 15.18 |

| 阿爾發核心55 | 0.63 | 0.61 | 0.02 | 15.59 |

| 阿爾發核心60 | 0.72 | 0.68 | 0.04 | 16.99 |

| 阿爾發核心65 | 0.75 | 0.71 | 0.04 | 17.24 |

| 阿爾發核心70 | 0.84 | 0.79 | 0.05 | 18.23 |

| 阿爾發核心75 | 0.95 | 0.85 | 0.10 | 19.46 |

| 阿爾發核心80 | 1.01 | 0.90 | 0.11 | 20.34 |

| 阿爾發核心85 | 1.06 | 0.92 | 0.14 | 21.16 |

| 阿爾發核心90 | 1.14 | 0.98 | 0.16 | 22.12 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月市場情緒從恐慌逐步轉向樂觀,隨著假企業獲利前景改善,主要指數在年底前再創階段新高,市場基調從政策不確定轉向基本面修復與信心回升。阿爾發核心投組最保守到最積極的報酬為0.34%至1.14%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為11.68%至22.12%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 0.54 | 0.44 | 0.10 | 12.27 |

| DFA投組35 | 0.61 | 0.45 | 0.16 | 13.06 |

| DFA投組40 | 0.70 | 0.58 | 0.12 | 14.01 |

| DFA投組45 | 0.80 | 0.67 | 0.13 | 15.09 |

| DFA投組50 | 0.90 | 0.75 | 0.15 | 16.10 |

| DFA投組55 | 0.98 | 0.80 | 0.18 | 17.01 |

| DFA投組60 | 1.02 | 0.84 | 0.18 | 18.05 |

| DFA投組65 | 1.10 | 0.90 | 0.20 | 18.96 |

| DFA投組70 | 1.17 | 0.94 | 0.24 | 19.73 |

| DFA投組75 | 1.24 | 1.01 | 0.23 | 20.53 |

| DFA投組80 | 1.32 | 1.07 | 0.25 | 21.48 |

| DFA投組85 | 1.40 | 1.13 | 0.27 | 22.53 |

| DFA投組90 | 1.47 | 1.18 | 0.29 | 23.17 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月進入高檔震盪與技術性修正格局。受益於通膨數據持續回落及聯準會釋出明年初可能降息的訊號,資金重新流入科技與成長板塊。DFA投組年初至今最保守到最積極的報酬為12.27%至23.17%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | -0.25 | -0.25 | 0.00 | 11.55 |

| 台大投組40 | -0.09 | -0.08 | -0.01 | 12.68 |

| 台大投組60 | 0.33 | 0.35 | -0.02 | 15.54 |

| 台大投組80 | 0.79 | 0.82 | -0.03 | 18.70 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月台股台股11月呈現高檔震盪走勢,主要受到市場對AI泡沫化疑慮升溫影響,月底強勢反彈,展現韌性。台大產學合作投資組合配置較高比例於台灣股市,年初至今最保守到最積極的報酬為11.55至18.70%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.34 | 0.35 | -0.01 | 4.19 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為4.19%。

金融市場展望

2025 年12月,全球股市在11月震盪後整體走勢轉為區間整理,AI與利率預期仍是主導資金流向的關鍵敘事。科技與AI概念股高估值疑慮持續存在,但雲端與核心晶片供應商的AI訂單與營收成長仍相對穩健,輝達財報與展望依舊是市場重要變數,市場焦點逐漸從「故事」轉向實際獲利與現金流表現。

美國方面,政府於 11 月中結束停擺後,統計機構開始追補延遲數據,但第四季經濟數字仍偏雜訊,市場在評估景氣與聯準會政策時,更重視企業財報、PMI 與就業等私部門指標;12 月降息一碼,有助穩定整體風險資產評價。台灣與部分亞股在 AI 供應鏈帶動下表現相對具韌性,歐股則受利率見頂與評價偏低支撐,資金開始尋找價值與高股息標的,全球股市風格從單一 AI主線,轉向更重視品質與獲利能見度的結構性輪動。

在地緣政治風險與高利率尾端環境尚未完全解除之前,短線波動與技術性修正仍難避免,但 AI 帶來的長期生產力與企業獲利成長並未改變,對中長線資金而言,在未來震盪區間仍有利於逢低分批佈局高成長與受惠 AI 的關鍵權值股。

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。