2026年1月台股三大產業主題「記憶體、PCB供應鏈、太空衛星」全面爆發,帶動加權指數月漲逾12%、攻克32,996點歷史新高,成交量日均破7,000億元。

記憶體產業進入超級循環,DRAM與NAND報價大漲逾50%,AI伺服器HBM需求爆棚,推升相關族群漲幅破百,貢獻指數逾3成權重。PCB供應鏈補漲強勁,高階伺服器板與800G交換器訂單滿載,產值年增11%、缺貨潮延燒,帶動供應鏈整體翻倍表現。太空衛星題材新熱,SpaceX低軌衛星計畫啟動,台灣PCB、RF元件與地面站供應鏈獲青睞,國防與Starlink商機預期2026年產值翻倍,吸引資金湧入。

三大主題輪動,放大中小型股漲勢18%,外資買超2,000億元,外溢效應推升金融與傳產,奠定台股開年多頭格局。

2026年1月金融市場剖析

美國

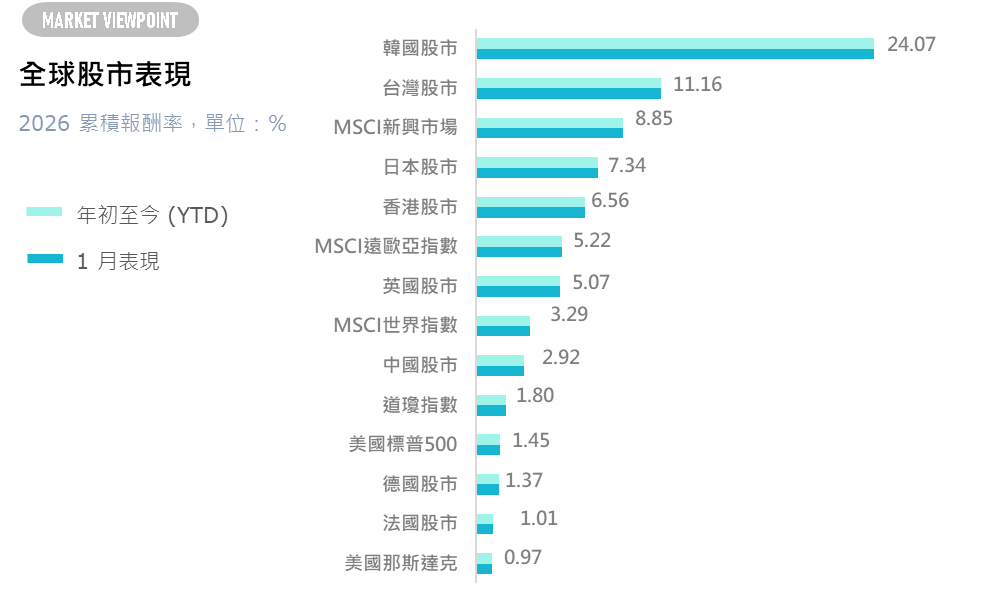

美國1月份標普500指數上漲1.45%,道瓊工業指數上漲1.80%,那斯達克指數上漲0.97%。2025年12月美股進入高檔震盪,聖誕行情動能不足,資金從大型科技喘息轉向價值與景氣循環等低位階板塊,領導力擴散跡象明顯。聯準會降息落幕、通膨溫和回落為背景,AI主軸依舊但更注重獲利驗證,全年多頭結構完整,年底短線疲態預示2026開局需觀察企業財報、政策與經濟訊號。

2025年12月美國CPI年增2.7%、核心2.6%持平前月,通膨溫和降溫平台化,勞動市場穩健、消費旺季亮眼支撐經濟軟著陸。全年收2.7%高於Fed目標但動能減弱,為政策靈活鋪路。美國最新11月PCE年增2.8%,10月補發亦為2.7%,無加速跡象,商品通縮效應持續,服務黏性拉高數值,但預期錨定良好,為Fed維持中性政策提供空間。政府停擺致遲發但確認溫和平台,全年降溫趨勢穩固。12月美國ISM製造業PMI 47.9,低於預期,連10月收縮加速、創2025最低。顯示勞動與供應壓力,客戶庫存過低利好未來訂單。

歐元區與英國

1月在歐洲,STOXX歐洲600指數上漲4.45%,英國富時100指數價上漲5.07%,法國CAC40指數上漲1.01%,德國DAX指數上漲1.37%。

英國12月通膨回升至3.4%,假期空運與煙草稅添柴加火,但服務工資循環與溫和零售支撐經濟軟著陸畫面。BoE降息後耐心測試,市場從樂觀降溫,英鎊殖利率穩中觀望,成長壓力下通膨故事轉向黏著但可控。

歐元區12月通膨降至1.9%低於ECB目標,食品能源回落帶動降溫,服務工資循環與溫和零售勾勒軟著陸輪廓。經濟動能疲軟下,ECB寬鬆預期升溫,歐元殖利率雙降、股市樂觀,2026開局從通膨陰霾轉向成長曙光。

日本

1月日經指數上漲7.34%,1月東京CPI降至1.5%、核心2.0%觸及BoJ目標,能源暴跌卸下推升包袱,食品趨緩勾勒需求降溫軌跡。經濟內需韌性強,工資談判降溫壓抑服務通膨,BoJ加息火急消退,日圓升值、殖利率雙降、日股防禦領漲,2026從警戒轉向穩健成長,投資焦點轉內需與高息資產。

臺灣

2026年1月台股加權指數強勢上漲,從首交易日29,350點一路衝高至月內32,996點歷史新高,月漲約12%。

2026年1月台灣消費者信心指數(CCI)總指數升至67.16點,創9個月新高,六大指標全數上揚,包括未來半年物價水準、投資股票時機。台股強漲、通膨趨緩及美台關稅協議緩解疑慮,推升家庭經濟、景氣與就業展望樂觀,上升動能強勁。

台灣2026年1月CPI年增率0.69%,月減0.04%,低於預期並延續2025年全年1.66%低檔通膨格局,主要受蔬果與油料價格回落拖累,核心CPI溫和,PPI更轉負2.01%顯示生產端壓力減輕 。此數據反映國內需求平穩、國際能源低震,通膨風險持續收斂,有利央行維持寬鬆政策,支持股市與投資環境 。

2026年1月新台幣兌美元匯率小幅貶值,月末收31.468。受Fed維持利率及美元走強影響,央行數據顯示月中震盪後回落,平均約31.550。

全球債市

2026年1月全球債市整體溫和上漲,延續2025年軟著陸行情。 美國Fed月底會議維持利率3.5%-3.75%,點陣圖僅預期上半年再降25基點,鮑威爾警告債務不可持續,推升10年期美債殖利率至4.17%-4.27%,短債穩健、長債承壓,但投資級公司債小漲、高收益債利差雖擴仍獲資金青睞,全月發行量創2,600億美元紀錄。歐洲投資級債漲0.36%、德國10年期殖利率約2.75%,ECB寬鬆預期支撐;日本央行升息後10年期達1.8%,資金回流本土壓抑漲幅。新興市場債表現最佳,利差收斂、淨流入12億美元,拉美與亞洲親美國家領漲。 非投資級債基金流入強勁,金融債與可轉債成亮點,市場預期通膨黏性下上半年仍有降息空間,建議分散布局捕捉總報酬。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 1.61 | 1.27 | 0.34 | 1.61 |

| 阿爾發核心35 | 1.85 | 1.47 | 0.38 | 1.85 |

| 阿爾發核心40 | 2.05 | 1.65 | 0.40 | 2.05 |

| 阿爾發核心45 | 2.16 | 1.77 | 0.39 | 2.16 |

| 阿爾發核心50 | 2.35 | 1.95 | 0.40 | 2.35 |

| 阿爾發核心55 | 2.49 | 2.12 | 0.37 | 2.49 |

| 阿爾發核心60 | 2.96 | 2.32 | 0.64 | 2.96 |

| 阿爾發核心65 | 2.85 | 2.47 | 0.38 | 2.85 |

| 阿爾發核心70 | 3.05 | 2.67 | 0.38 | 3.05 |

| 阿爾發核心75 | 3.26 | 2.81 | 0.45 | 3.26 |

| 阿爾發核心80 | 3.43 | 2.97 | 0.46 | 3.43 |

| 阿爾發核心85 | 3.63 | 3.14 | 0.51 | 3.63 |

| 阿爾發核心90 | 3.84 | 3.34 | 0.50 | 3.84 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月開年延續多頭氣勢,在12月高檔整理後進一步挑戰新高,通膨持續降溫與寬鬆貨幣政策成為主導資金流向的核心敘事。阿爾發核心投組最保守到最積極的報酬為1.61%至3.84%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為1.61%至3.84%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 1.51 | 1.34 | 0.17 | 1.51 |

| DFA投組35 | 1.70 | 1.84 | -0.15 | 1.70 |

| DFA投組40 | 1.90 | 1.74 | 0.16 | 1.90 |

| DFA投組45 | 2.11 | 1.95 | 0.16 | 2.11 |

| DFA投組50 | 2.34 | 2.19 | 0.14 | 2.34 |

| DFA投組55 | 2.53 | 2.37 | 0.15 | 2.53 |

| DFA投組60 | 2.73 | 2.59 | 0.14 | 2.73 |

| DFA投組65 | 2.92 | 2.77 | 0.15 | 2.92 |

| DFA投組70 | 3.10 | 2.93 | 0.18 | 3.10 |

| DFA投組75 | 3.30 | 3.13 | 0.17 | 3.30 |

| DFA投組80 | 3.51 | 3.37 | 0.15 | 3.51 |

| DFA投組85 | 3.71 | 3.58 | 0.14 | 3.71 |

| DFA投組90 | 3.90 | 3.74 | 0.15 | 3.90 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月準會降息落幕、通膨溫和回落為背景,AI主軸依舊但更注重獲利驗證,全年多頭結構完整。DFA投組年初至今最保守到最積極的報酬為1.51%至3.90%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | 1.40 | 1.41 | -0.01 | 1.40 |

| 台大投組40 | 1.74 | 1.75 | -0.01 | 1.74 |

| 台大投組60 | 2.36 | 2.37 | -0.01 | 2.36 |

| 台大投組80 | 3.05 | 3.07 | -0.01 | 3.05 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.31 | 0.29 | 0.02 | 0.31 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為0.31%。

金融市場展望

2026 年1月,全球股市開年延續多頭氣勢,在12月高檔整理後進一步挑戰新高,通膨持續降溫與寬鬆貨幣政策成為主導資金流向的核心敘事,AI與大型科技權值股雖遇獲利了結壓力,但雲端服務與半導體供應鏈的強勁訂單成長提供堅實支撐,輝達等龍頭財報亮眼牽動市場情緒,資金焦點從概念炒作轉向獲利驗證與現金流品質。

美國方面,私部門財報與就業數據優於預期顯示經濟韌性強勁,聯準會降息循環落幕後市場轉向觀望政策轉向節奏,風險偏好進一步回穩,美股呈現價值金融領漲、成長科技穩步輪動的格局,資金從七巨頭集中轉向廣度擴散。台灣與亞股受AI供應鏈拉貨動能延續,台股屢創新高表現抗跌,歐元區通膨穩定低檔、英國反彈加速,歐洲資金從利率敏感板塊轉向高股息與循環股,全球股市風格呈現品質成長與價值修復的雙軌輪動。

在地緣政治摩擦與政策不確定性尚未消退之前,短線波動與區域分化難免,但通膨平台化與降息循環為全年多頭結構提供基礎,對中長線投資人而言,1月的高檔震盪仍是逢低布局具基本面支撐的AI核心資產、內需消費與高品質價值股的良機,結構性轉型機會大於系統性風險。

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。