投資人常常會用一些指標來評估目前的時間點是不是適合進場,往往我們會以估值的指標來評估,例如:CAPE Ratio,它是由知名的學者 Robert Shiller 在 1998 年提出。

席勒本益比CAPE Ratio是什麼?

CAPE Ratio全名為 Cyclically adjusted price-to-earnings ratio,簡稱 CAPE、Shiller P/E,它是一般的本益比指標的進化版,這裡的 EPS 會是以過去 10 年的實際 EPS 數值去推算,這樣的好處是可以消除有些產業的商業週期性波動,較能夠反應全貌,因此許多法人把 CAPE Ratio 作為目前市場估值的參考指標之一。

但席勒本益比CAPE Ratio有沒有用呢?席勒本益比CAPE Ratio真的 100% 具有預測性嗎?

我還是強調,股市中沒有任何一個變數與股價間具有非常高度的解釋能力,也就是說,絕對沒有任何單一變數(例如:GDP、失業率、通膨、CAPE Ratio 或 升降息)可以直接判斷股市該不該買或賣。

根據美國大型基金公司 DFA(Dimensional Fund Advisor)的研究顯示,儘管市場估值指標一直受到關注,但他們並沒有觀察到這些指標對投資者的資產配置決策有任何作用。

為什麼席勒本益比 CAPE Ratio估值指標僅供參考?

理論和實證研究皆表明,估值指標將有關股票未來預期收益高低的資訊。例如,我們會以股價淨值比(P / B Ratio)對股票進行分類並觀察是否具有投資價值,而大量證據表明,對於尋求長期表現優於市場大盤的投資者而言,強調股價淨值比較低的股票一直是一種可靠的方法。(F-F 3 因子的其中之一)

✅股價淨值比(P/B Ratio)是指股票的市場價格與每股淨資產(或每股淨值)的比率。計算公式為:股價淨值比= 每股淨資產 / 股票價格。

那麼,如果估值指標的高低有助於辨識不同股票的預期報酬差異,那麼為什麼它們對確定股票是否具有投資價值沒有用處呢?

要回答這個問題,我們可以從股價變化的計算開始。股票價格代表公司預期未來現金流折現到今天的價值,因此,低估值的公司可能是因為對未來現金流的低預期、高折現率或兩者兼具。

但是如果折現率下降(企業估值上升),股價淨值比水平上升,則意味著未來的預期報酬較低。但是,我們不太可能從數據中清晰地分離出未來現金流和折現率的影響,因此才會對於使用估值指標識別未來預期報酬的變化構成挑戰。

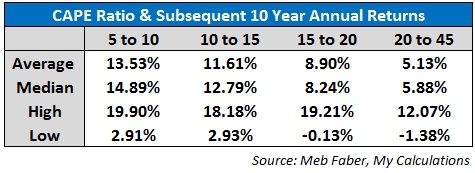

進一步分解查看過去不同席勒本益比CAPE Ratio範圍與美國 S&P 500 間的相應結果。以下呈現從 1900 年至今,不同席勒本益比CAPE Ratio範圍下,未來 10 年的美國 S&P 500實際年化報酬率表現,其報酬率以平均值、中位數與最佳和最差表現呈現:

歷史統計的數據確實符合我們的期待,較高的席勒本益比CAPE Ratio會導致較低的報酬,而較低的席勒本益比CAPE Ratio會導致較高的平均報酬,蠻合理的,因為支付較低的價格應該獲取高於平均報酬。而且在高席勒本益比CAPE Ratio的環境下,通常並不會持續帶來更好的報酬。

從另外的研究數據來看,歷史上美國股市有經歷過許多時間點發生席勒本益比CAPE Ratio超過 25 的高估值環境,但假設你是一位以投資 10 年為目標的長期投資人,看到這張表你大概就會安心許多,並非每次結果都一樣,也並非每次的高席勒本益比CAPE Ratio都代表未來長期不會有好的表現。

即使歷史表明,股市在大幅上漲後,我們應該預期低於平均水平的報酬表現,但金融市場沒有任何保證,決定最終結果的因素太多了,而且我們往往會發現投資人沉浸於高估值的幻想,看到高估值背後的瘋狂。

投資從未如此簡單

你不能簡單地使用估值指標就進行市場擇時,沒有任何一個單一因素可以讓簡單判斷確切的時間進入股票和準確的時間去兌現,這些數字最好作為一個背景,而不是採取嚴肅行動的實際催化劑。

市場上一定會有人告訴你目前CAPE Ratio 非常高,所以提醒你要躲避股市,但我不建議你這麼做,我不知道未來股市的報酬是否受到高估值而變得低報酬,而這就是金融市場如此有趣的原因。因為價格是最終的決定因素,所以在事後才能確定。

只是不要關注那些聲稱他們確切知道當前估值將把市場帶到哪裡的人。

歷史表明,股市的未來發展存在多種可能性,沒有任何腳本可循,市場會去它想去的地方,而不是你認為它應該去的地方。