數千年來,黃金一直被視為終極的財富儲存工具。在市場動盪、貨幣貶值時,我們本能地將目光投向那閃閃發光的貴金屬,期待它能成為抵禦不確定性的避風港。然而,當頂尖金融學者深入檢視超過兩個世紀的資產回報數據時,他們發現關於黃金的歷史表現,可能充斥著許多令人驚訝、甚至是反直覺的真相。

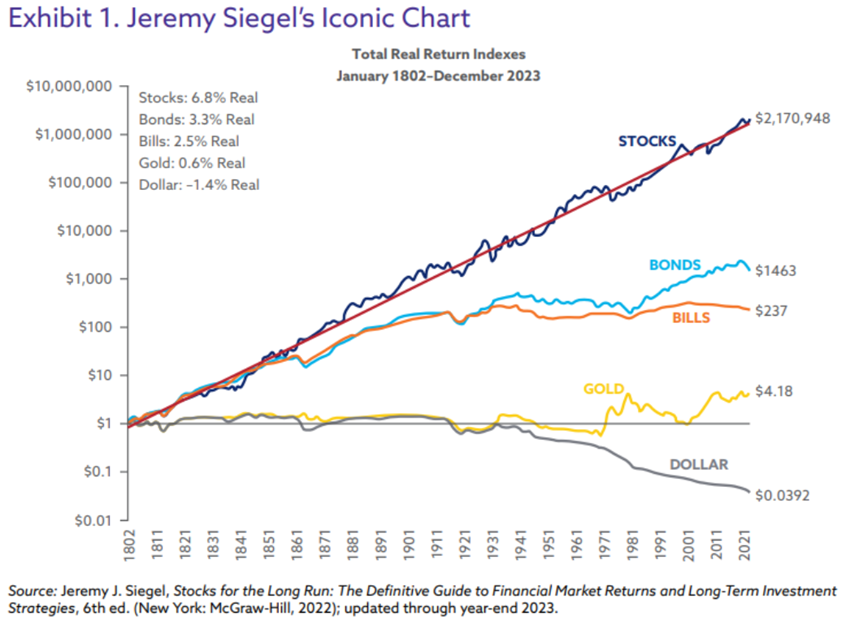

在著名的投資界「聖經」——傑里米·西格爾(Jeremy Siegel)的《長期股票投資》(Stocks for the Long Run)——中的標誌性圖表裡,黃金的回報線一直存在爭議。

CFA 協會研究基金會發佈由 Paul McCaffrey 撰寫的「長期持有的股票?新證據、舊爭論」研究報告,這份報告深入的分析匯集了多位金融學者的觀點,揭示關於黃金資產的幾個最關鍵、最具衝擊性的發現。

以下是針對黃金長期表現的 3 個最出乎意料的洞察:

1. 長期來看,黃金的實際回報率極低且不穩定

許多投資人認為黃金能夠長期保值,甚至帶來可觀的實際回報。然而,從 1802 年到 2023 年底的數據顯示,黃金的總實際回報指數(經通膨調整後)僅為 0.6% 的複合年化實際回報率。

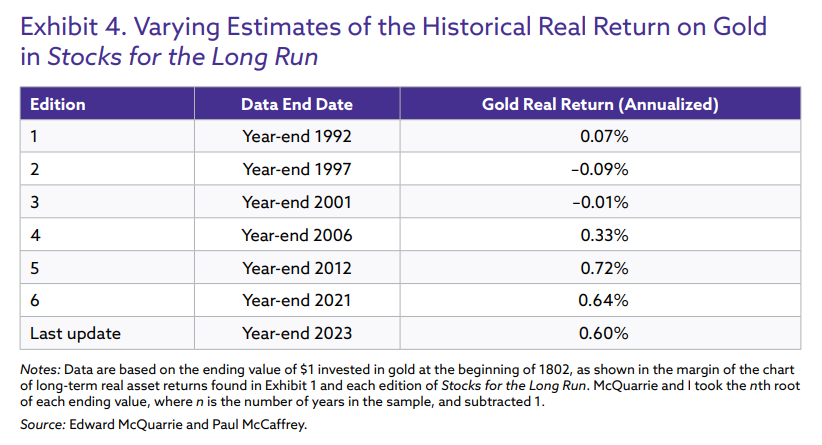

更令人驚訝的是,即使是這個微薄的數字,在過去 30 年間也一直處於變動之中。在西格爾的《長期股票投資》的早期版本(例如第三版),黃金的長期實際回報率甚至被估計接近於零(-0.01%)。這種估計上的巨大差異(從 -0.09% 到 0.72% 不等,取決於數據截止日期)讓愛德華·麥夸里(Edward McQuarrie)等學者質疑,是否能夠以任何程度的確定性來描繪黃金數百年來的回報率。

這項分析強烈暗示,將黃金視為一種穩定的、長期帶來實際正回報的資產,是具有誤導性的。當我們在數百年的圖表上看到一條線時,很容易忽略其基礎數據其實是多麼脆弱和多變。

2. 混用不同「體制」下的數據,使單一數字總結毫無意義

批評家們認為,將黃金在過去兩個世紀的表現用一個簡單的「0.6%」數字來總結,是「毫無用處且具誤導性」的。這是因為黃金的角色在歷史上經歷了劇烈的「體制變革」(regime changes),導致不同時代的數據幾乎無法比較。

在 1934 年之前,黃金與美元的價值基本是平行的。但隨後,羅斯福總統將每盎司黃金的價格從 20.67 美元提高到 35 美元,這立即在圖表上造成了約 70% 的價值增幅。從 1934 年到 1971 年尼克森總統徹底解除金本位之間的 37 年間,黃金的美元價值固定在 35 美元,導致其實際價值以每年 3% 的複合年率下降。

黃金回報的生成過程不是靜態的。麥夸里指出,僅僅是從 1980 年開始的 41 年間,黃金的年化實際回報率為 –0.13%。因此,試圖用單一數字來總結這種劇烈變化的金融歷史,隱藏了關鍵的波動性和體制轉換,學者們認為「投資人應得到更好的訊息」。

3. 儘管回報極低,黃金仍是圖表上「不可或缺」的一員

儘管學者麥夸里曾建議將黃金數據從長期資產回報圖表中移除,稱其為「野蠻的遺物」(barbarous relic),因為「沒有人在意黃金」,尤其是在它長期作為現金的時代。然而,傑里米·西格爾和羅伯特·阿諾特(Robert Arnott)等專家則堅決主張保留黃金線。

西格爾強調,客戶對黃金線的興趣程度會讓人感到驚訝,有些顧問表示,客戶正是因為看到這張圖表才減少或取消了黃金配置。此外,他指出黃金擁有 5,000 年的歷史,比任何其他資產都要長。阿諾特則更進一步分析了黃金的投資者基礎,指出它吸引了三類堅定的支持者:通貨膨脹鷹派、預期全球不穩定和經濟崩潰的「末日論者」,以及擔心政府課稅過重的群體。

阿諾特對黃金在投資組合中的角色進行了深刻的總結:

“這是一種我們應該希望它表現不佳的資產,因為當它表現良好時,就代表事情出了問題。”

這段話表明,黃金的價值不在於其長期累積的微薄回報,而在於它作為一種對沖工具,在社會和經濟動盪時期表現出色。

結語:黃金不僅僅是個數字

從歷史數據的複雜性來看,黃金並不是一個單純的「儲值資產」,也不是一種保證長期實際回報的資產。

它的長期年化回報(0.6% 實際)被批評為掩蓋了數個世紀以來不斷變化的金融體制和劇烈的波動性。

然而,正是這種與主流金融市場反向運行的特性,使其仍然在投資者心中佔有一席之地。

正如學者們所警告的,金融歷史必須超越對回報進行簡單的單一數字總結。了解黃金在不同時代(從金本位到美元脫鉤)所扮演的角色,遠比記住那個 0.6% 的數字重要得多。

因此,當我們再次考慮將黃金納入投資組合時,真正的問題是:我們是否將其視為一種長期增長資產,還是僅僅將其作為,在世界走向混亂時,用來對沖恐懼的保險單?