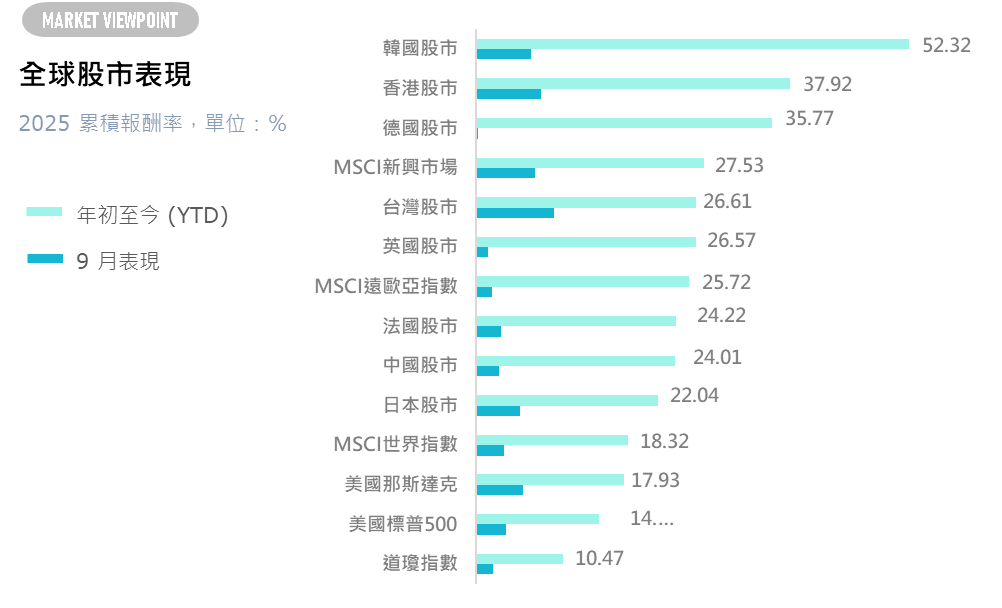

2025年9月1日至9月30日,台股表現極為強勢,打破過往九月偏向震盪或回檔的“魔咒”。加權指數月初開於24,233點,月末收在25,820點,單月大漲1,587點,漲幅達6.55%,連續第五個月收紅,創下顯著的多頭格局。

整月資金充沛,成交金額頻創新高,熱門題材集中在AI伺服器、PCB、記憶體、軍工及營建類股。台積電為多頭主軸,數度刷新波段高點,尾盤即便遭遇權重調整賣壓仍收穩。外資及法人累計淨買超,三大法人單月買超逾1,700億元,顯示信心明顯回流,盤面千金股輪動與權值股火熱帶動整體市場氛圍。

9月底補假後行情補漲,9月30日大盤一度反彈近400點,指數逼近26,000點,成交值高達4,285億元,但尾盤台積電賣壓湧現,漲勢收斂。主要族群如AI伺服器供應鏈、記憶體模組、營建、軍工持續強勢表現,成為推升指數的主要動能。

2025年9月金融市場剖析

美國

美國9月份標普500指數上漲3.65%,道瓊工業指數上漲2.00%,那斯達克指數上漲5.68%。2025年9月美股受美國政府關門風險攀升、AI科技議題續熱、降息預期反覆及經濟數據波動等因素影響,但市場氛圍仍偏向樂觀。市場聚焦國會預算協商、聯準會政策動向及大型科技與醫藥股企業消息,板塊資金出現輪動,成長類與價值股均出現表現。市場波動雖顯現,但買盤積極支撐整體走勢。

美國8月CPI年增率升至2.9%,為今年以來新高,受租金、能源及食品價格上漲推動。核心CPI則維持年增3.1%、月增0.3%,顯示基礎通膨穩定但仍未顯著降溫。服務成本與消費支出上升,市場預期聯準會短期內仍可能調降利率,但後續決策難度增加。美國8月PCE物價指數年增率升至2.7%,核心PCE維持2.9%。服務支出持續推升通膨,消費韌性強,部分受返校季帶動,儲蓄率降至新低。市場預期聯準會仍有降息空間但需關注高通膨及消費壓力。美國8月ISM製造業指數降至47.8,續處收縮區間。新訂單與就業指標低迷,但價格穩定,製造業景氣回溫速度放緩。市場關注消費動能改善後續影響。

歐元區與英國

9月在歐洲,STOXX歐洲600指數上漲1.91%,英國富時100指數價上漲1.47%,法國CAC40指數上漲3.01%,德國DAX指數上漲0.29%。

英國8月CPI年增率仍在3.8%,核心CPI為3.6%,物價壓力集中於服務和食品,通膨水平居主要經濟體之冠。英國央行偏向維持高利率以控通膨,關注薪資增幅與服務業漲價趨勢。

歐元區8月CPI年增2.1%,核心CPI維持2.3%,通膨略高於歐洲央行目標,能源與服務價格是主因。歐央行因通膨壓力仍存,預計將繼續暫停降息,市場預期短期寬鬆不易。

日本

9月日經指數上漲5.27%,2025年9月東京CPI年增率持平於2.5%,低於預期2.8%。核心CPI同樣為2.5%,顯示基礎通膨正在逐漸放緩。食品價格飆漲,米價漲幅近50%,能源價格回升使通膨壓力依然存在。東京政府透過降低托兒費和水費等措施緩解生活成本,但增加了日本央行延後升息的難度。市場預期日銀可能在2026年前至少再升息一次。

臺灣

2025年8月台股持續強勢,加權指數單月上漲691點,漲幅近3%,一度觸及歷史新高。支撐行情的主力來自AI、半導體、伺服器等族群。

2025年9月台灣消費者信心指數(CCI)為64.69點,年增率為2.44%,較8月上升1.38點,創近4個月新高。六項分項指標中,僅「投資股票時機」大幅提升至51.68點(月增20.48點),其餘五項包括物價水準、家庭經濟狀況、國內經濟景氣、就業機會及購買耐久性財貨均呈下降。本月信心回升主要受台股創新高、AI題材帶動股市,其他消費面偏向悲觀。

2025年9月台灣消費者物價指數(CPI)年增率為1.25%,創下4年半新低,連續5個月低於2%通膨警戒線。月增率為-0.23%,核心CPI年增率降至1.46%,同樣是7個月來最低。主要因天候改善、蔬菜復耕及汽機車稅減徵帶動交通工具價格下滑,豬肉及雞蛋等民生物資則漲幅明顯。

9月底新台幣兌美元收盤在30.469元,單月升值1.36角,終止連續2個月貶值。9月匯價主要呈現先貶後升,月平均匯率約為30.39元。

全球債市

2025年9月,全球債市持續動盪。美國、歐洲與日本等主要市場長天期公債殖利率紛創多年或歷史新高,反映高財政赤字、通膨壓力與政治不確定性下,投資人對長線債券信心下滑。英國、法國30年公債殖利率分別升至1998年與2009年以來高點,日本30年債更創歷史新高。多國加大債券發行規模,供給壓力進一步推升殖利率,市場承壓加劇。新興市場債券表現分化,部分因貨幣穩定與政策寬鬆相對抗跌,但整體資金流入已趨放緩。歷史經驗顯示,9月往往是長債最弱月份,中位跌幅約2%。投資人普遍期待年底降息,有望為債市提供一定支撐。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 1.46 | 1.68 | -0.22 | 9.76 |

| 阿爾發核心35 | 1.56 | 1.81 | -0.25 | 10.76 |

| 阿爾發核心40 | 1.66 | 1.93 | -0.27 | 11.64 |

| 阿爾發核心45 | 1.68 | 1.99 | -0.31 | 11.94 |

| 阿爾發核心50 | 1.74 | 2.09 | -0.35 | 12.66 |

| 阿爾發核心55 | 1.79 | 2.13 | -0.34 | 13.11 |

| 阿爾發核心60 | 1.97 | 2.22 | -0.25 | 14.26 |

| 阿爾發核心65 | 1.92 | 2.31 | -0.39 | 14.52 |

| 阿爾發核心70 | 2.01 | 2.40 | -0.39 | 15.35 |

| 阿爾發核心75 | 2.11 | 2.49 | -0.38 | 16.38 |

| 阿爾發核心80 | 2.19 | 2.58 | -0.39 | 17.13 |

| 阿爾發核心85 | 2.24 | 2.64 | -0.40 | 17.86 |

| 阿爾發核心90 | 2.29 | 2.71 | -0.42 | 18.69 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月打破過往九月偏向震盪或回檔的“魔咒”,台積電帶頭領漲。阿爾發核心投組最保守到最積極的報酬為1.46%至2.29%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為9.76%至18.69%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 1.19 | 1.47 | -0.28 | 10.09 |

| DFA投組35 | 1.27 | 1.59 | -0.32 | 10.72 |

| DFA投組40 | 1.34 | 1.74 | -0.40 | 11.48 |

| DFA投組45 | 1.44 | 1.88 | -0.44 | 12.32 |

| DFA投組50 | 1.51 | 2.02 | -0.51 | 13.11 |

| DFA投組55 | 1.60 | 2.15 | -0.55 | 13.84 |

| DFA投組60 | 1.74 | 2.35 | -0.61 | 14.69 |

| DFA投組65 | 1.83 | 2.48 | -0.65 | 15.41 |

| DFA投組70 | 1.91 | 2.61 | -0.70 | 16.01 |

| DFA投組75 | 1.97 | 2.73 | -0.76 | 16.62 |

| DFA投組80 | 2.04 | 2.87 | -0.83 | 17.37 |

| DFA投組85 | 2.15 | 3.02 | -0.87 | 18.22 |

| DFA投組90 | 2.20 | 3.13 | -0.91 | 18.71 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 8月板塊資金出現輪動,成長類與價值股均出現表現。DFA投組年初至今最保守到最積極的報酬為8.80%至16.16%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | 2.69 | 2.65 | 0.04 | 10.09 |

| 台大投組40 | 2.81 | 2.76 | 0.05 | 10.95 |

| 台大投組60 | 3.01 | 2.93 | 0.08 | 13.09 |

| 台大投組80 | 3.34 | 3.24 | 0.10 | 15.47 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月台股主要族群如AI伺服器供應鏈、記憶體模組、營建、軍工持續強勢表現,推升指數。台大產學合作投資組合配置較高比例於台灣股市,年初至今最保守到最積極的報酬為10.09至15.47%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.32 | 0.34 | -0.02 | 3.19 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為3.19%。

金融市場展望

2025年9月全球股市延續漲勢,美股三大指數月中齊創新高,雖月末受聯準會主席鮑爾偏謹慎談話與利率因素影響出現回調,但整體趨勢仍保持強勁。AI與科技產業持續扮演市場核心動能,輝達、特斯拉、台積電及半導體供應鏈表現亮眼。

美國經濟雖受新關稅與成本壓力影響,製造業PMI略回落,但消費力道持續展現韌性,仍吸引資金流入,顯示投資人信心尚在,長線資金動能不減。歐洲經濟雖面臨挑戰,但市整體仍堅韌。歐元區服務業已有回升跡象。英國通膨下降,央行暫未調整政策,未來留有寬鬆空間。亞洲部分,中國第三季GDP預期回落至4.3%,但隨消費刺激持續推進,中長期動能仍待釋放。日本與韓國PMI保持擴張區間,展現穩健成長。台灣科技板塊表現突出,AI伺服器及記憶體族群領軍,強化台股在全球供應鏈的關鍵地位,整體市場仍由科技領頭帶動。

另外,地緣政治不確定性推升原物料波動,但美元區間震盪及黃金吸引避險資金,也為投資人提供多元配置機會,亦有助於企業成本結構逐步改善。短期市場雖有波動,但科技創新與消費韌性持續支撐,長期投資前景依然樂觀。

立即啟動個人財富計畫

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。