一個讓人睡不著的問題

1738 年,一位叫丹尼爾·白努利(Daniel Bernoulli)的瑞士數學家,被一個賭局困擾了很久。

賭局的規則很簡單:丟硬幣。第一次正面你拿 2 元,第二次正面 4 元,第三次 8 元,每次翻倍,直到出現反面為止。

如果你用紙筆算這個賭局的「期望值」,你會得到一個荒謬的答案:無限大。

理論上,你應該願意傾家蕩產去玩這個遊戲。

但白努利發現,沒有人——真的沒有任何人——願意為這個賭局付出超過幾塊錢。

他困惑了很久,最後寫下一句話:「人們對財富的感受,跟財富的數學期望,是兩件不同的事。」

這句話在金融學的歷史裡,被埋了快 300 年。

你不會經歷「平均」

讓我先告訴你一個可能會改變你看待投資的方式的小例子。

你有 1,000 元。

第一年,賺 50%。

第二年,虧 30%。

平均每年「賺」10%,對吧?

你算算看你的錢剩多少。

1,000×1.50×0.70=1,050

兩年下來,你只「賺」了 50 元,不是 210 元。

那條 Excel 上漂亮的「年化 10%」曲線,跟你銀行帳戶的真實數字,永遠不會在同一個點上。

這個差距不是錯誤,不是運氣,不是市場時機。

這是數學。

Bell Labs 的怪人

故事跳到 1956 年,紐澤西州一棟普通的辦公大樓。

裡面有個叫克勞德·夏農(Claude Shannon)的男人。他白天的工作是發明「資訊理論」(Information Theory),這個理論後來讓網際網路、手機、整個數位時代成為可能。

夏農下班之後,會做一些奇怪的事。他騎獨輪車,他練雜耍,他造了一台會自己解魔術方塊的機器,他打造了世界上第一台穿戴式電腦——藏在鞋子裡,用來算輪盤。

他還做了一件事:偷偷地交易股票,而且績效還很不錯。

從 1968 年到 1986 年,他的投資組合年化報酬率約 28%。

同期間巴菲特是 27%。

夏農跟一個叫約翰·凱利(John Kelly Jr.)的同事——一個會帶手槍上班的德州人——一起寫了一篇沒幾個人看得懂的論文,刊登在 Bell 系統技術期刊上,夾在一堆關於電話交換系統的文章中間。

這篇論文後來改變了華爾街。

他們發現了什麼

夏農跟凱利發現的事情,其實很簡單。

在一個會複利的世界裡,你不會經歷「平均」。

你經歷的是「中位數」。

每個投資人都活在一條路徑上,不是無數平行宇宙的平均值,是一條。

你那條路徑長什麼樣子,取決於漲跌的順序、波動的幅度、運氣的分布。

而你那條路徑的「典型結果」,永遠會比 Excel 上的算術平均低一截。

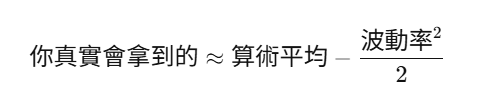

低多少?

夏農跟凱利給出一個冷酷的公式:

波動越大,差距越大。

而且不是線性差,是平方,波動率翻倍,「拖曳」變四倍。

這個現象後來被叫做 波動率拖曳(Variance Drag)。

為什麼沒人告訴你

這就是有趣的地方。

夏農跟凱利在 1956 年就發現了。

愛德華·索普(Edward Thorp)——那個寫了《打敗莊家》的人——在 1960 年代就用這個原理在拉斯維加斯算牌、然後到華爾街管理對沖基金。

70 年過去了。

打開任何一份共同基金的廣告,你看到的還是「過去 10 年平均年化報酬 9.8%」。

打開任何一個退休金試算器,背後的引擎還是

打開任何一份退休規劃,那條向上的指數曲線,假設的還是一個沒有波動的平行宇宙。

為什麼?

因為算術平均賣得比較好,而且做起來比較簡單。

「年化 10%」聽起來比「中位數 8.7%」性感,簡單、好解釋、好賣。

一條平滑的指數曲線看起來比一條鋸齒狀的真實路徑安心,一個確定的數字比一個機率分布好賣。

整個金融行業有個不成文的默契:用算術平均報價,假裝波動不存在,等客人簽約之後再讓現實去處理剩下的事。

一個你該記住的問題

下次有人秀給你看一張「年化 X% 三十年變多少」的試算表,你只需要問一個問題:

「請問這個 X% 是算術平均還是幾何平均?」

如果對方愣住,你已經贏了。

如果對方說「算術」,你就知道實際數字會少一截。

如果對方說「幾何」,恭喜你遇到一個誠實的人——這在這個行業裡比想像中稀有。

這不只是關於投資

白努利在 1738 年的觀察,夏農在 1956 年的公式,索普在 1960 年代的應用——這一切的背後,是一個比投資更大的真理。

人生是乘法,不是加法。

你十年的努力,可以被一次糟糕的決定抹平。

一段二十年的婚姻,可以被一次背叛終結。

累積一輩子的名譽,可以在一個下午摧毀。

虧 50% 之後要漲 100% 才回得來。

這不是金融學,這是數學,是這個宇宙的設定。

聰明的投資人理解這件事,所以他們不追求最高的算術平均,他們追求最不會出錯的幾何平均。

聰明的人生也是這樣,不用極大化每一年的高峰,而是極小化那些會把你打回原形的低谷。

那條真實的路徑

回到一開始的問題:為什麼蒙地卡羅模擬出來的中位數路徑,比 Excel 算的低?

因為 Excel 算的那條線,是一個不存在的平行宇宙。

而蒙地卡羅模擬出來的 P50,是夏農跟凱利想讓你看到的那條線——有漲有跌、有遺憾、有波動,但屬於你的那條真實路徑。

它不性感、不平滑,甚至比廣告上的數字低一些。

但它是真的,而真的,永遠比好看的重要。

後記:白努利的最後一句話

白努利在 1738 年那篇論文的結尾,寫了一句很多人忽略的話:

「決定一個人是否該接受一個賭局的,不是賭局的期望值,而是這個賭局可能對他造成的後果。」

300 年後,這句話依然是金融業裡最被低估的一句忠告。

下次有人跟你保證「長期平均報酬 10%」的時候,記得問他:

「那如果我運氣不好呢?」