2026 年全球股市版圖正因人工智慧基礎設施需求而快速重塑。台灣與韓國作為 AI 硬體供應鏈的核心市場,市值分別逼近或超過 4.3 兆及 4.0 兆美元,雙雙超越英國等傳統歐洲大國。然而,兩市場在估值、成長品質與風險結構上呈現顯著分化。

根據最新市場數據,MSCI Taiwan 前瞻本益比約落在 19–23 倍區間,而 MSCI Korea 則維持在 9–11 倍的低檔。這種分化本質上是「高品質成長溢價」與「結構性治理折價」的反映。

對機構投資者而言,關鍵不在單一市場的絕對估值高低,而在於如何將兩者納入多資產組合,透過戰術性與策略性配置提升整體夏普比率(Sharpe Ratio)與分散效率。本文從基本面、風險因子與組合建構角度,提供機構級的相對價值分析與配置框架。

台灣:高品質成長帶動估值溢價

根據 Yardeni Research 最新 MSCI 指數估值與盈餘數據,台灣與韓國股市呈現出明顯的估值分化,反映市場對「成長品質」與「治理折價」的不同定價邏輯。

台灣股市(MSCI Taiwan Index)目前 forward P/E 約落在 19–21 倍區間,顯著高於其長期均值,並處於歷史高分位水準。若單純以歷史估值觀察,市場已具備「偏貴」特徵。

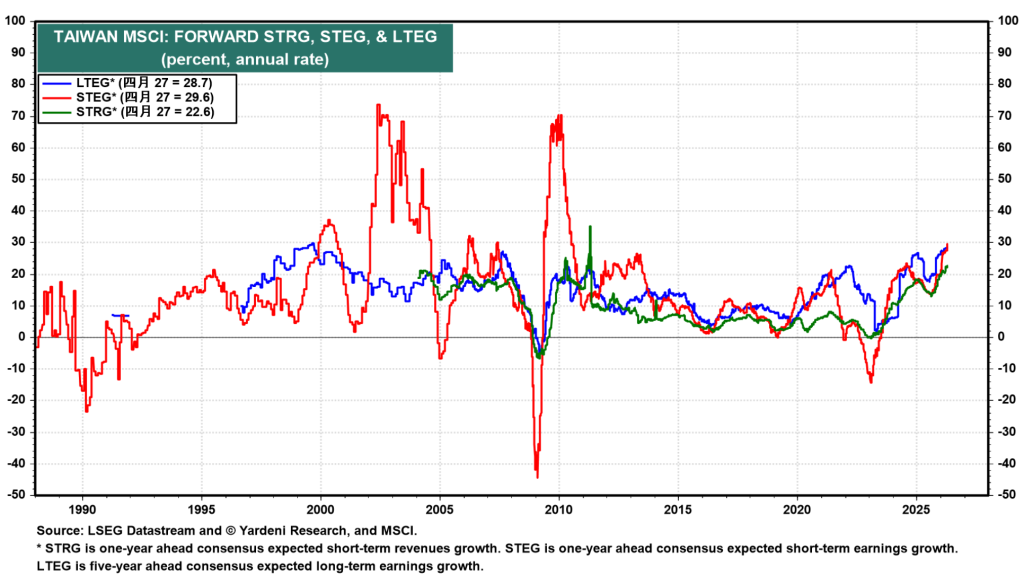

然而,盈餘動能仍具支撐。短期盈餘成長(STEG)約達雙位數,主要受 AI 與半導體需求驅動,使得 PEG ratio 約接近 1 倍,顯示估值與成長大致匹配。

整體而言,台灣市場屬於「以成長合理化估值」的典型案例,溢價來自於:

- 強勁盈餘動能:受惠於 AI 加速器、先進封裝與高性能運算需求,短期盈餘成長(STEG)維持雙位數水準,PEG ratio 接近或略高於 1.0,顯示估值與成長大致匹配。

- 資本效率優勢:台積電等核心企業 ROE 與 ROIC 顯著高於全球同業,資本配置紀律良好,自由現金流生成能力強。

- 供應鏈完整性:台灣橫跨晶圓代工、先進封裝、基板與測試,形成更分散的 AI 價值鏈暴露,降低單一子產業週期風險。

然而,集中風險不容忽視。台積電單一權重過高,使組合對 AI capex 變動與中美科技摩擦高度敏感。若 AI 需求成長低於預期 15–20%,或 Fed 維持高利率環境更久,台灣市場的 P/E 壓縮壓力將明顯高於低估值市場。

風險情境敏感度:盈餘不如預期是當前最大下行風險,而非「現在太貴」。

韓國:低估值反映結構性折價

相較之下,韓國股市(MSCI Korea Index)forward P/E 約為 9–11 倍,長期維持在全球主要市場的低檔區間。

然而,韓國的折價具有結構性來源,包括:

- 公司治理與代理風險(Agency Risk):財閥結構下,家族利益與少數股東權益之間仍存在落差,導致股東報酬政策(dividend + buyback yield)相對保守。

- 市場分類與地緣風險溢酬:仍被歸類為新興市場,加上與北韓的地緣政治風險,推升 required return。

- 產業集中度:三星電子與 SK 海力士等記憶體巨頭權重高達 40% 左右,使指數對記憶體價格週期與全球 AI 硬體需求高度暴露。

即便盈餘成長預期約為中雙位數,PEG ratio 仍低於 1,顯示從純估值與成長匹配角度,市場具備低估特徵。

儘管如此,韓國政府近年積極推動資本市場改革(包括庫藏股註銷、股利稅調整、股東權益保護),若改革持續深化並獲得市場信任,重評價(re-rating)潛力不容小覷。目前 PEG ratio 低於 1.0,顯示從純估值與成長匹配角度,韓國提供較高的 margin of safety。

相對觀點與配置啟示

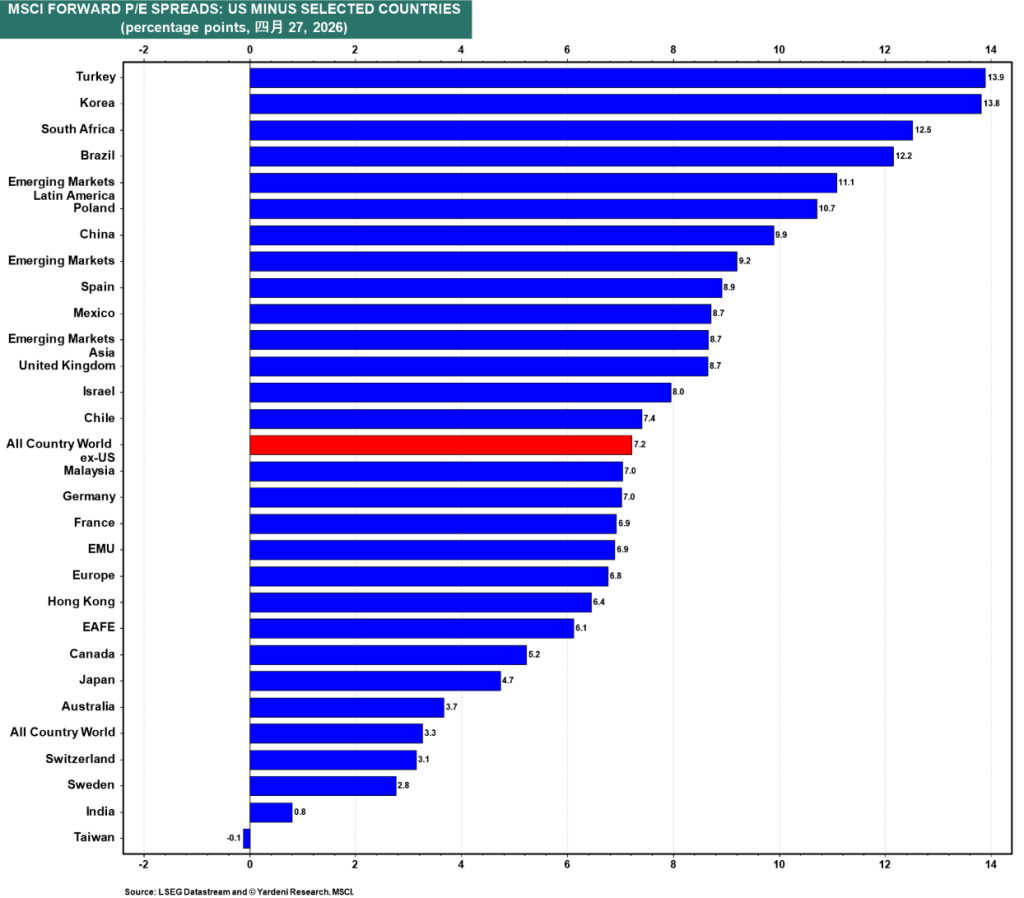

以美國為基準,前瞻本益比顯示台股的估值已經是全球最高,代表市場有較高程度已經反映未來的成長性。

| 指標 | 台灣 | 韓國 |

|---|---|---|

| Forward P/E | ~19–21x | ~9–11x |

| PEG | ~1.0 | <1.0 |

| ROE | 高 | 中低 |

| 市場屬性 | 成長型 | 價值型 |

從資產配置角度:

- 在 AI與科技成長持續擴張 的情境下,台灣市場仍具相對優勢

- 在 資金輪動或均值回歸 環境中,韓國市場具備評價修復潛力

結論

台灣與韓國的估值差異,本質上是「成長溢價」與「治理折價」的反映:

台灣是高品質成長市場的合理溢價,韓國則是結構性風險下的持續折價市場。

短期而言,台股目前還不是「泡沫」,不過估值已高度反映成長預期,盈餘敏感度提高,風險不在「現在貴」,而在盈餘不如預期(AI降溫)、半導體週期反轉與利率上升導致壓縮P/E;相較之下,韓國則提供較高的估值安全邊際,但重評價需仰賴制度與治理改善催化。

台灣與韓國股市在成長品質、估值水準與風險結構上的長期差異,為機構投資者建構新興亞洲權益資產組合提供了重要的互補機會。台灣市場憑藉先進半導體供應鏈與人工智慧基礎設施的結構性優勢,長期展現較高的盈餘成長潛力;韓國市場則因相對吸引的估值水準與持續的公司治理改革,具備均值回歸及潛在重評價的貢獻。

在策略性被動資產配置框架下,我們建議機構投資者將台灣與韓國視為新興市場權益配置中的核心互補組成,而非短期替代選擇。

對採用指數化或被動投資策略的機構而言,台灣與韓國的互補特性有助於在不顯著增加追蹤誤差(Tracking Error)的前提下,建構更具韌性的新興市場權益組合。影響兩市場長期預期報酬的關鍵系統性因子,包括全球 AI 資本支出趨勢、公司治理改革進展,以及地緣政治風險,仍需定期檢視並更新資本市場假設,以確保目標權重維持適當。

我們已基於此邏輯建構跨市場配置框架與對應投資組合,並持續更新相關假設與預期報酬。如需客製化策略配置建議,歡迎聯繫我們進行專業討論。

免責聲明:本文僅供專業投資機構參考,不構成任何投資建議或推薦。所有觀點與數據均基於公開資訊與內部長期模型假設,市場環境變化迅速,實際資產配置決策應考量個別機構的投資政策聲明(IPS)、負債結構與風險管理框架。