近日媒體報導了台灣海外基金的銷售情況,從統計圖表可以清楚的看到,單單是高收益債券基金的規模就將近 1 兆台幣,直逼股票型基金的 1.2 兆台幣,由此可見國人喜愛投資高收益債券果然不是浪得虛名的。既然那麼多投資人將資金投入高收益債券,顯然就是認為(或期望)未來能夠有較高的投資報酬率,我們今天就來看看這樣的期待是否會實現?

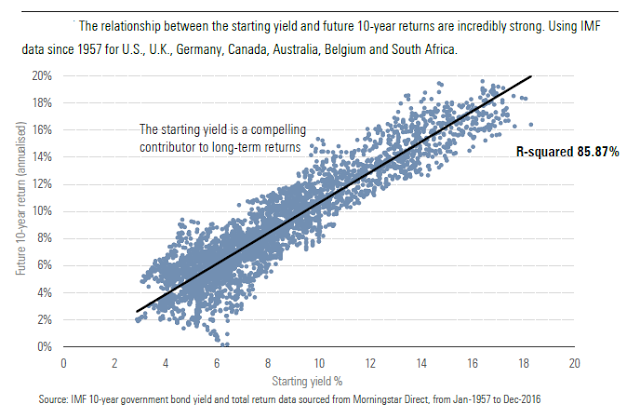

高收益債券 是一種相對比較新的金融商品,從 1986 年之後才有完整的資料可以分析,我在之前的文章曾經提到過「如何預估高收益債券的未來投資報酬? 」,想要知道高收益債券未來的預期投資報酬率最好的一個指標就是現在的殖利率,而且所有的債券都有這樣的特性。在分析 高收益債券 未來的報酬之前,我們先來看看政府公債的特性,從晨星機構 (Morningstar) 的一篇研究報告「Are High Yield Bonds a Load of Junk?」顯示,各國政府公債未來的預期投資報酬率與當下殖利率的關係是呈現高度的相關 (R-squared=85.87),也就是說,現在的殖利率愈高,未來可預期的投資報酬率也就越高,反之亦然。

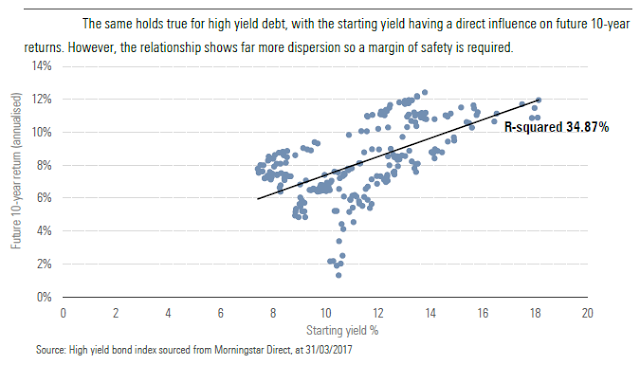

當然,有些人一定會說, 高收益債券 的特性跟政府公債不同。好,接下來,我們就來看看, 高收益債券 是否也有同樣的情況,沒錯,兩者的相關性並沒有像政府公債那麼高 (R-squared=34.87),但是基本上仍然是呈現正向的關係,也就是說,現在的殖利率愈高,未來可預期的投資報酬率也就越高,反之亦然,這句話基本上也是成立的。

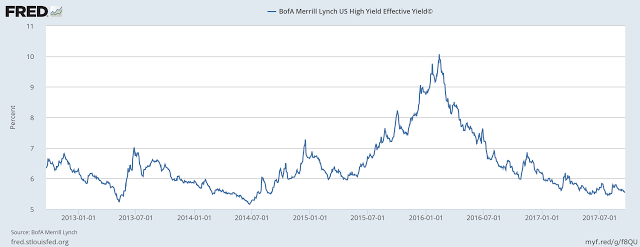

那麼現在 高收益債券 的殖利率是高還是低呢?從下圖可以看到,現在美國 高收益債券 的殖利率是非常的低。

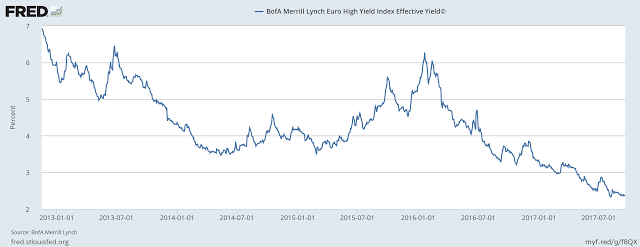

台灣很多投資人喜歡買的歐洲高收益債券,其殖利率更是到歷史新低的價位了。

另外,有些財經文章會提到,高收益債券在過去利率上升的時候表現會不錯,不像一般的債券會因為利率上升而價格下跌,所以面對未來利率上升的環境下,現在投資高收益債券會比一般債券好。事實上這句話只說對了一半而已,這種說法要正確需要有個前提假設,那就是必須是在利差 (spread) 比較大的時候才會如此,不是所有的情況下都是如此。我們現在就來看看目前高收益債券的殖利率利差(高收益債券 殖利率減去短期公債殖利率)情況。

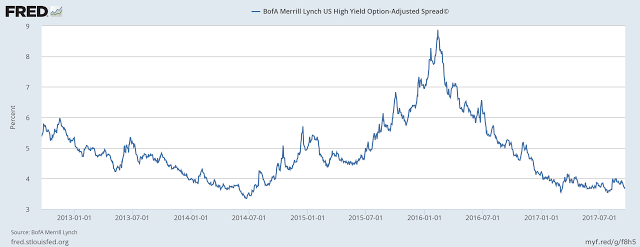

先來看看美國高收益債券的利差(yield spread)情況,同樣的從圖中可以清楚的看到,美國高收益債券的利差是在很低的水準。

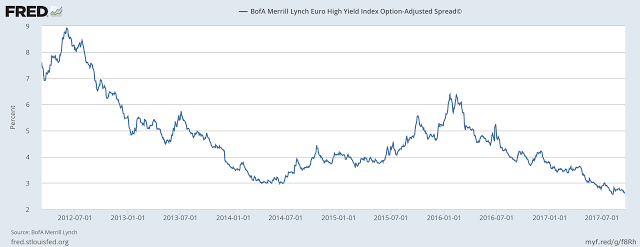

台灣很熱賣的歐洲高收益債券呢?歐洲高收益債券的利差現在基本上也是處於歷史新低的位置了。

大家可以自行去查查過去當債券殖利率利差從「小」上升到「大」的時候(例如: 2014 年 7 月到 2016 年 1 月這段期間),市場上這些 高收益債券 基金的表現是如何,基本上這段期間的投資報酬率都是負的。所以晨星機構(Morningstar)的這篇研究報告結論也是告訴投資人,購買高收益債券的最佳時機是當高收益債券的殖利率與殖利率利差都高的時候;反之,最差的時機就是殖利率與殖利率利差都低的時候(也就是現在)。

所以,現在 高收益債券(基金)的持有者,未來你面臨的可能是低收益而不是高收益!在金融市場中我們經常會看到散戶投資人總是在錯誤的時候進場,當散戶投資人大量投入資金到某個資產時,這個資產通常都是在高點,之後的投資報酬率自然也就不好,現在這個情況似乎再度重演了。

#閱讀時間約為5分鐘