35 歲人生當下的前後,如果我們想開始準備退休金,該如何透過阿爾發機器人理財準備呢?

這篇文章會分享能夠 65 歲退休月領 8 萬的 3 個必要條件。

阿爾發機器人理財為全台唯一獲獎的機器人理財投顧公司,使用大數據打造客製化的目標導向投資方案,讓你擁有全球多元化投資組合,除了投資成本低、達標率高外,還有良好的風險管控能力、清楚的介面,新手也能輕鬆投入!

背景

先生在規劃時35歲,是一個已婚的工程師,和太太結婚多年,育有一對兒女。

太太原本也是工程師,但在孩子出生後,選擇成為全職媽媽,在家中陪伴子女長大。

整體理財目標是未來希望可以順利還完房貸,送子女上大學之後,可以有兩人舒適愜意的退休生活。

過往投資經驗

先生本身是很謹慎的人,為了瞭解投資,常常利用假日去進修投資課程,從基本面的財報課程到技術線型、景氣循環、價值選股的課程,都有涉略,過去一直都有穩定的獲利。

但是自從中美貿易戰開始,再到Covid-19疫情,面對股市劇烈的震盪之下,原本理性的先生,也開始貪心了起來,漸漸喪失既守的投資原則與邏輯,幾次波段之下雖然有賺,但是賠得更多。

經歷過這次經驗下,先生也開始思考自己的投資規劃,想要尋找一個有紀律的投資方式。

因緣際會下接觸到ETF以及機器人理財,發現既可以克服人性的貪婪與恐懼,又可以結合理財規劃,便想將一部分的退休金用機器人理財來規劃。

投資規劃方案

以下是我們根據先生的狀態輸入阿爾發系統的試算參數:

達成目標:提早退休累積被動收入

目前年紀:35歲

退休年齡:65歲

投入方式:單筆 100 萬元 + 每月定期定額 15,000 塊

投入標的:阿爾發機器人理財選擇的ETF投資組合

經過規劃,可在65歲每月 80,000 塊

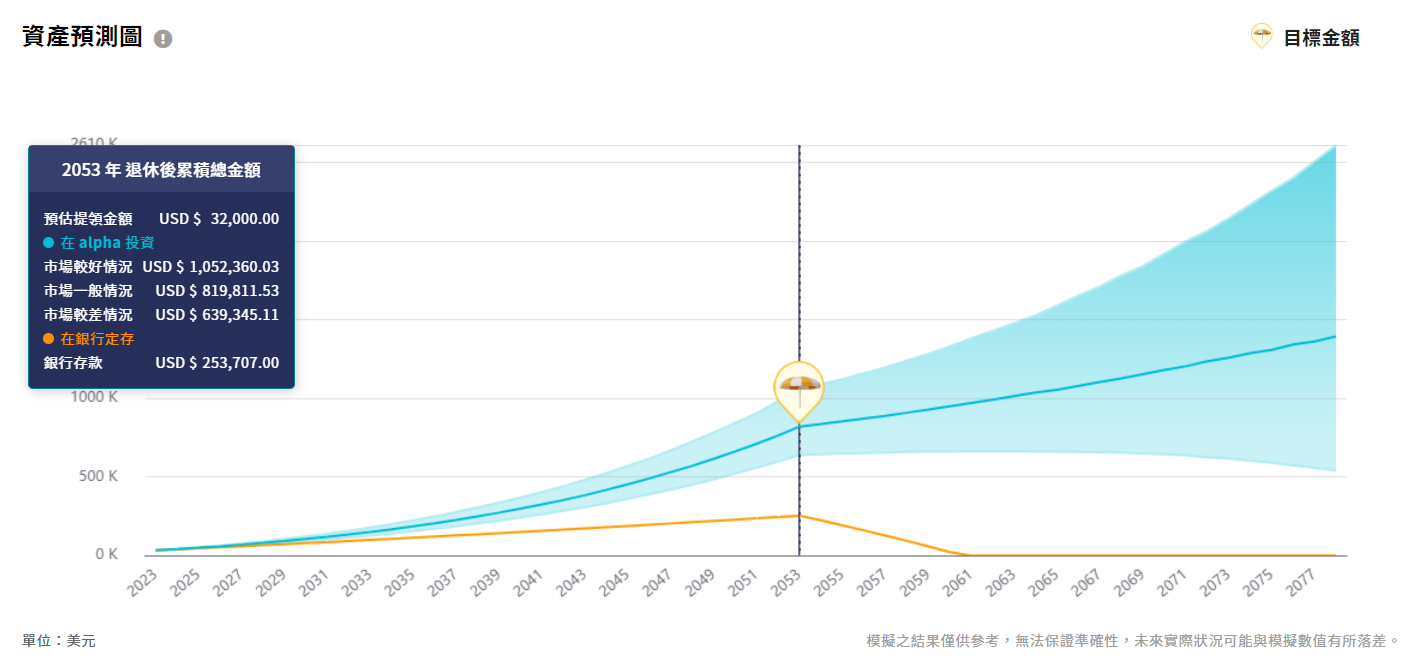

試算結果

65 歲累積退休金 3,000 萬

在較好情況下,退休後他會有約 3,000 萬(100萬美元),遠高於單純將資金存於銀行的 760 萬,

你可以想像一下,當你 65 歲退休時,帳戶擁有 3,000 萬的感覺,是不是很棒?

在這樣的基礎下,你完全有能力享受舒適的退休生活!

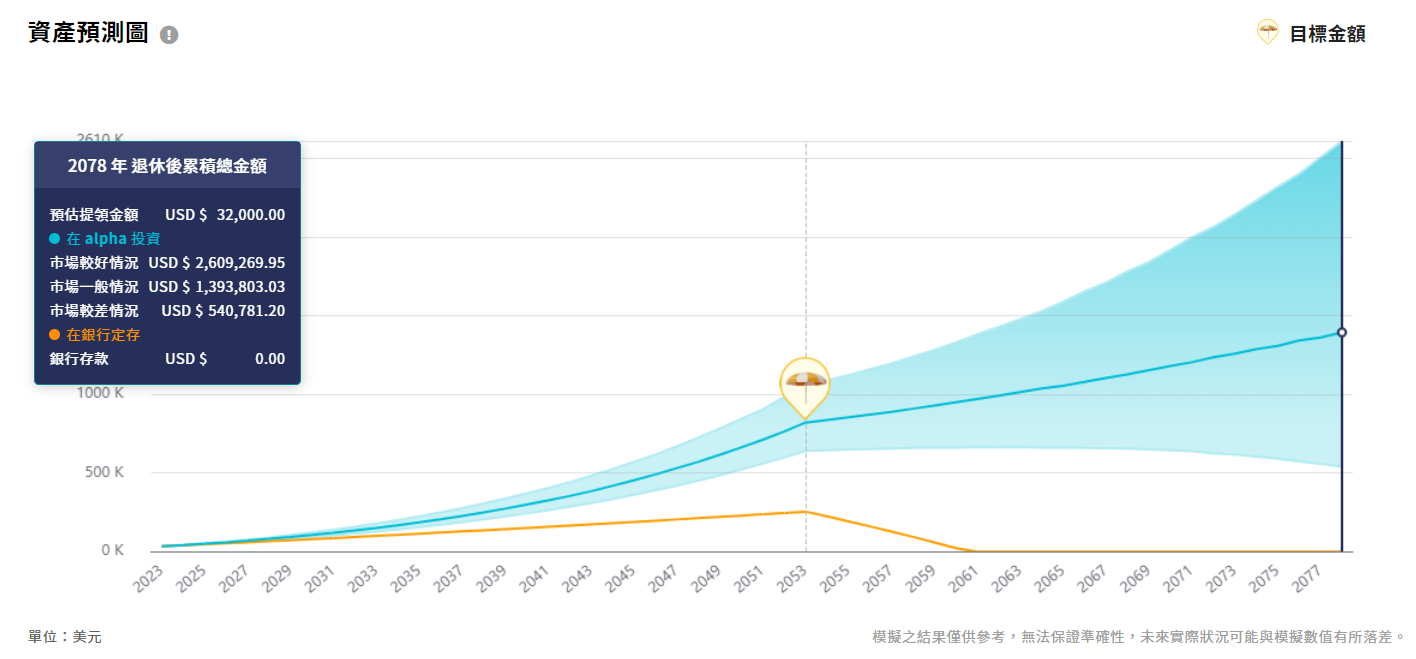

90 歲帳戶資金仍有 4,000萬

當先生 65 歲開始提領每個月 8 萬的生活費,剩餘的資金繼續投資,直到90歲,先生的帳上仍會留有 4,000萬,有接近 90 %的機率不會花完,所以先生可以很放心的花這包錢。

在系統試算計畫的末端,我們幫先生展示了計畫的總覽, 先生總共投入約 600 萬,退休時會成長成 2,400 萬,退休後總共拿回來 2400萬當作生活費,最後帳上仍會有剩約 4,000 萬。

客戶選擇阿爾發的原因

1、市場隨機漫步難以預測,ETF是散戶最佳工具

過去的投資經驗,讓先生相信被動投資的理念,市場難以預測,最好的方式就是做好配置,然後長期持有,跟隨市場才是屬於他的制勝法則。

2、機器人理財可以克服人性的缺點,維持紀律

別人貪婪的時候我恐懼,別人恐懼的時候我貪婪,很簡單的道理,但很難做到,機器人理財,可以幫助先生利用再平衡機制,維持投資紀律。

你必須先開始,才能變得很厲害

本案例我們在徵得客戶的同意下,將他的資料去識別化後跟大家分享,客戶也希望自己的經驗能幫助大家更順利的進行規劃。

如果你想像先生擁有 3,000 萬的退休金,以下是三個達成的必要條件:

條件一:從 35 歲開始規劃,準備到 65 歲退休

條件二:單筆:100 萬元 + 每月定期定額 15,000 塊

條件三:使用阿爾發機器人理財持續存錢

只要你符合以上三個條件,也有機會可以達成同樣的成果!