本月各國股債市場延續上個月的回檔趨勢,紛紛以下跌作收。美國聯準會9月的會議紀錄中顯示,「所有決策官員皆同意繼續維持高利率政策,直到確信通膨能朝目標持續地下降」,相較於一直以來各國央行藉由決議升息幅度來打擊通膨,未來趨勢將緩步轉向利率限制水準應該維持多長的時間。

解讀近期各項市場數據,經濟與勞動市場正穩步成長並達到更好的平衡、通膨緩降卻仍高於目標2%水準、美債殖利率飆升等議題發酵。隨著升息循環步入尾聲,市場雜訊和波動愈加難以預測,未來勢必將更加依賴政策決議者「審慎行事」與「風險平衡」的能力。

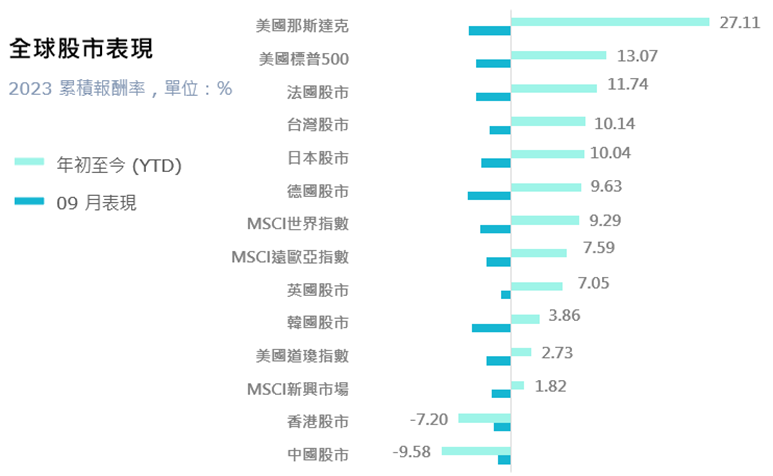

資料來源:Morningstar Direct,阿爾發投顧整理。資料期間:2023/01/01~2023/09/30。

2023年9月金融市場剖析

美國

美國9月份擴大回檔幅度,標普500指數收跌4.87%,道瓊工業指數收跌3.49%,那斯達克指數收跌5.81%。有鑑於投資人對於利率環境將維持「更高、更久」的預期,VIX指數終收漲29.11%。

美國9月份消費者物價指數 (CPI) 年增率持平3.7%、核心通膨年增率降至4.1%,聯準會年底前升息的機率持續下降。美國9月份ISM製造業PMI攀升至49,創下去年11月以來新高,雖仍低於榮枯線,但仍意味美國製造業最糟糕的時期可能已經過去;相較之下,9月份服務業PMI降至53.6,服務業活動溫和放緩。9月非農就業人口大增33.6萬人,勞動力市場意外熱絡;然而失業率持平3.8%、平均時薪增幅放緩至4.2%,對於薪資通膨產生一定的緩解作用。

9月美國聯準會決議維持利率水準,保持在5.25%至5.50%區間,但由聯準會釋出的點陣圖可以看出,升息循環尚未結束。同時,鮑威爾強調將持續關注油價近期反彈、車廠罷工、學生恢復償還貸款等經濟變數來針對年底前最後兩場利率會議做出決策,顯現聯準會維持高利率、確保通膨回落至2%的決心。美元指數月內上漲2.51%,一度觸及107大關。

歐元區與英國

歐洲方面,STOXX歐洲600指數收跌1.77%,英國富時100指數收漲2.27%,法國CAC40指數收跌2.48%,德國DAX指數收跌3.51%。歐元區9月CPI年增4.3%,為兩年來最低增幅,核心通膨亦同步減速降為4.5%。由於通膨仍遠高於2%的目標水準,歐洲央行9月上調基準利率,為歐元問世以來最快的緊縮步伐。英國8月通膨年增率6.7%、核心通膨大幅降為6.2%,隨著景氣降溫程度優於預期,英國央行於9月維持利率不變的決議。

歐元區9月綜合PMI終值回升至47.2、服務業PMI上升至48.4,雙雙持續低於榮枯線,製造業與服務業產量均受需求惡化限制,導致歐元區第三季商業活動再次萎縮,同時受到高能源價格及高借貸成本影響,歐洲各國經濟正陷入硬著陸的風險之中。

日本

9月份日經指數收跌2.34%,日本8月份核心CPI年增3.1%,排除波動較大的燃料與新鮮食品後,年增率達4.3%,數據雙雙與7月持平;相較之下,日本東京9月核心通膨率做為日本全國通膨趨勢的領先指標,已連續第三個月放緩,印證日本央行認為通膨降溫的展望。9月央行會議記錄顯示,日本將於未來緩慢結束負利率時代並取消彈性殖利率曲線政策。

臺灣

受全球市場震盪、美債殖利率飆升、美國股市重挫等因素牽連,投資人保守以對,台灣9月大盤指數收跌1.69%。

9月份美國聯準會釋出利率將維持更高、更久的展望後,影響美元指數走揚、新興市場資金外流,外資9月賣超台股1,659億新台幣、淨匯出32.82億美元。台幣兌美元上漲1.3%,以32.27元報收。

全球債市

美國3個月公債收益率持平5.48%,2年期公債收益率從4.87%漲至5.05%,10年期公債收益率從4.11%漲至4.58%。英國10年期公債從4.39%漲至4.45%。日本10年期公債從0.65%漲至0.77%。

全球金融市場將進入利率更高更久的新時代已成為投資人共識 — 通膨維持高水準加上各國央行升息不斷,導致長期債券跌勢難止,美國10年期公債殖利率創下金融海嘯以來高點、日本10年期公債殖利率亦處於10年來最高水準;高通膨、高利率時代,債券資產該如何配置成為投資市場的關鍵議題之一。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | -2.50 | -3.46 | 0.96 | 2.82 |

| 阿爾發核心35 | -2.52 | -3.51 | 0.99 | 3.27 |

| 阿爾發核心40 | -2.58 | -3.53 | 0.95 | 3.76 |

| 阿爾發核心45 | -2.75 | -3.58 | 0.83 | 3.95 |

| 阿爾發核心50 | -2.83 | -2.91 | 0.09 | 4.26 |

| 阿爾發核心55 | -3.07 | -3.67 | 0.61 | 4.49 |

| 阿爾發核心60 | -3.16 | -3.94 | 0.77 | 4.81 |

| 阿爾發核心65 | -3.27 | -3.96 | 0.69 | 5.17 |

| 阿爾發核心70 | -3.38 | -3.81 | 0.44 | 5.57 |

| 阿爾發核心75 | -3.47 | -3.88 | 0.41 | 5.92 |

| 阿爾發核心80 | -3.58 | -3.91 | 0.33 | 6.32 |

| 阿爾發核心85 | -3.70 | -3.95 | 0.25 | 6.50 |

| 阿爾發核心90 | -3.81 | -3.88 | 0.07 | 6.75 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月各國股市擴大跌幅,阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為2.82%至6.75%。

- 延續8月份,投組內的全球股市及房地產部位表現相對較差,略為拖累整體表現。然而,核心投組藉由分散風險於債券與跌幅較小的已開發國家股市,相對基準指數表現較好,展現多元配置投資的優勢。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | -3.99 | -3.46 | -0.52 | 1.25 |

| 台大投組40 | -4.00 | -3.53 | -0.47 | 2.02 |

| 台大投組60 | -3.89 | -3.16 | -0.72 | 4.21 |

| 台大投組80 | -3.74 | -3.58 | -0.17 | 6.54 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月因台股組成以波動性較大、今年以來漲多的科技類股為主,相較於美股跌幅較重,而臺大產學合作投組中配置較高比例在台股ETF部位,因此表現略差於阿爾發核心投組。本月最保守到最積極的報酬為-3.99%到-3.74%。

- 受到上半年台股紅利支撐,臺大產學合作投組今年仍保持不錯的表現,報酬率為1.25%到6.54%。

金融市場展望

回顧2023年,各國央行一連串升息行動成功抑制一定程度的通膨成長率,在經濟維持韌性下緩步下降。然而,經濟合作發展組織(OECD)於9月底發表2024年經濟展望報告中下修明年成長預估,各國的緊縮政策對於經濟產生的影響逐漸浮現;同時,近期市場波動幅度大,包含油價飆升、以色列與巴勒斯坦軍事衝突升溫、美國眾議院長史無前例遭到罷免等,為未來經濟走向增加更多的不確定性。

展望第四季,長期以來美國股市平均績效最差的月份落在9月、而第四季往往在全年表現中最為亮眼;正如美國華爾街有句廣為人知的傳言「華爾街的免費午餐,只在聖誕節前提供」,年底股市上漲動能攀升,經常為一整年畫下漂亮的收尾。身為長期目標導向的投資人,我們應該要做的便是保持紀律、耐心並按照原計畫持續投入市場;只要持續投入並持續關注各項經濟數據,您必定會距離您實現目標的那一天越來越近。

【重要聲明】

阿爾發證券投資顧問股份有限公司(以下簡稱「阿爾發投顧」)所提供之建議客戶投資之境外 ETF符合相關規定及函令所定之範圍及條件,惟不表示絕無風險。境外ETF發行機構以往之經理績效不保證境外 ETF之最低投資收益,境外 ETF 發行機構除盡善良管理人之注意義務外,不負責 ETF之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

有關境外ETF應負擔之費用已揭露於基金公開說明書或投資人須知中,投資人如需相關公開說明資料,可請求阿爾發投顧提供之,並同意受託人提供之原文公開說明書得不摘譯為中文,或自行至外國有價證券交易所或境外 ETF 發行機構之官方網站上查詢,自行了解相關資訊。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以過去績效進行模擬投資組合之報酬率時,僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,結果可能不同。

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文資料僅供參考之用,投資時應審慎評估。本文提及阿爾發投資組合之回測資料說明採用 Vanguard Total Stock Market ETF、 Vanguard FTSE Developed Market ETF、Vanguard FTSE All-World ex-US Small-Cap、Vanguard Real Estate ETF、Vanguard Global ex-US Real Estate ETF、Vanguard Total World Bond ETF追蹤之,Russell 1000 TR USD、S&P Global Ex US Large TR USD、S&P Developed Ex US MidSmall TR USD、S&P Global REIT TR USD、S&P Global Ex US Large TR USD、BBgBarc US Agg Bond TR USD、BBgBarc Global Aggregate TR Hdg USD。其他全球經濟指數採用 MSCI ACWI All Cap、S&P 500、MSCI EAFE、MSCI EM、TSEC TAIEX、DJ Industrial Index、NASDAQ Composite Index、S&P 500、MSCI China A50 Index、Hanh Seng HIS Index、Nikkei 225、KOSPI Index、FTSE 100、FSE DAX、Paris CAC 40。本文提及之經濟走勢預測不必然代表相關境外 ETF 之績效獲其實際未來狀況,其他相關境外 ETF 之投資風險請詳閱基金公開說明書。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。