在投資理財中,常常會面臨的兩個選擇是單筆投資和定期定額投資。當你手上擁有一筆資金時,該如何選擇投入策略是個值得探討的問題。本篇文章將深入分析單筆投資和定期定額投資的優劣,並根據不同市場和資產類別的歷史數據,探討哪種策略更能有效達成財務目標。

無論你是新手投資者還是有經驗的投資人,本文將提供實證研究結果,幫助你在面對市場波動時做出更明智的投資決策,並提醒你在投資中應該關注的關鍵要素,以實現長期穩定的財務成長。

單筆投資與定期定額影音說明

單筆投資 vs 定期定額

單筆投入是什麼?

單筆投資 ( Lump Sum Investment ),是一次把資金投入到市場。

例如:將 300 萬在直接一筆投入。

定期定額是什麼?

定期定額的英文名叫 ( Dollar Cost Averaging ),是隨著時間過去,把錢投入到市場當中。

例如:將 300 萬分成 12 個月投入,每個月投資 25 萬。

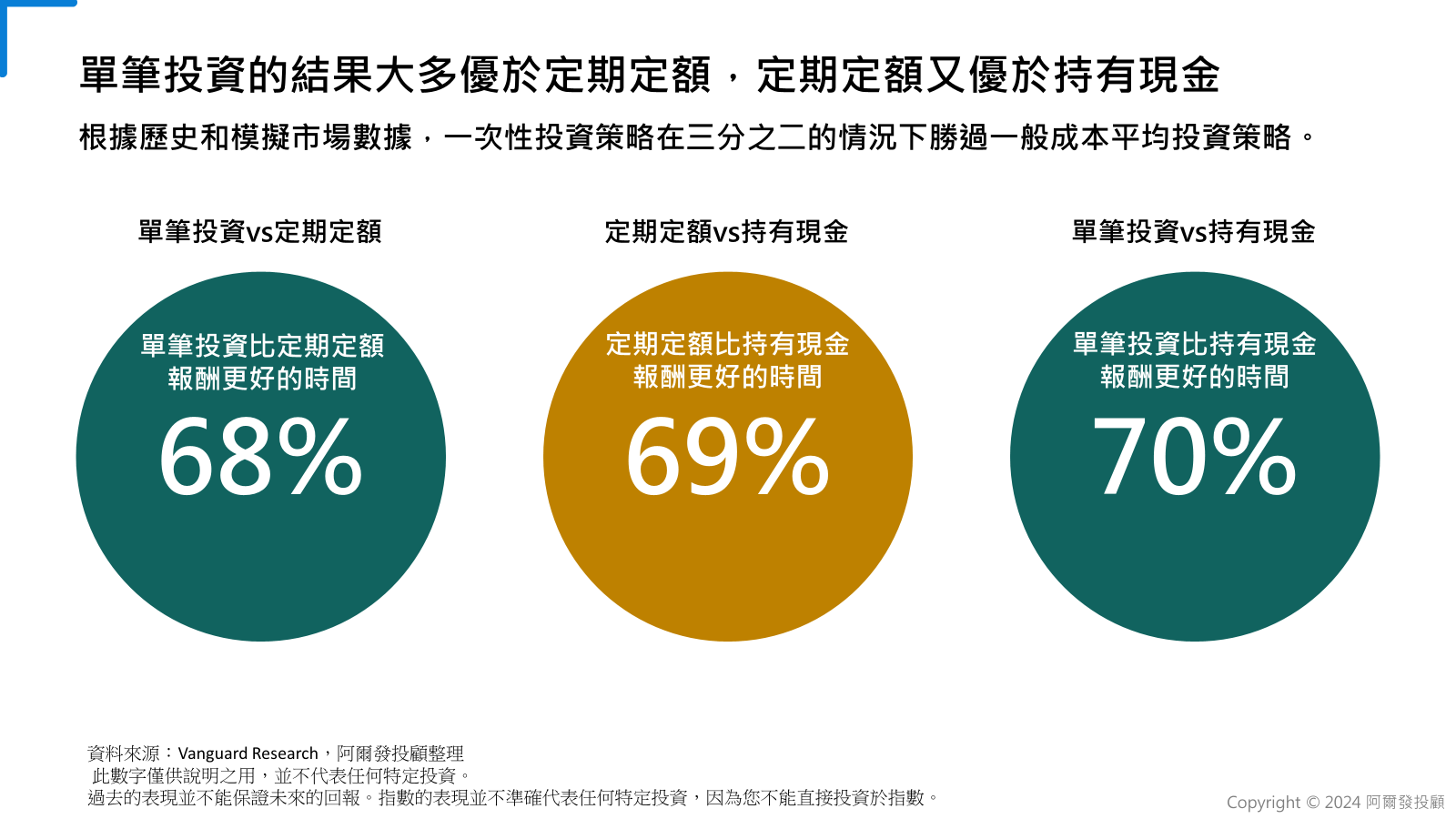

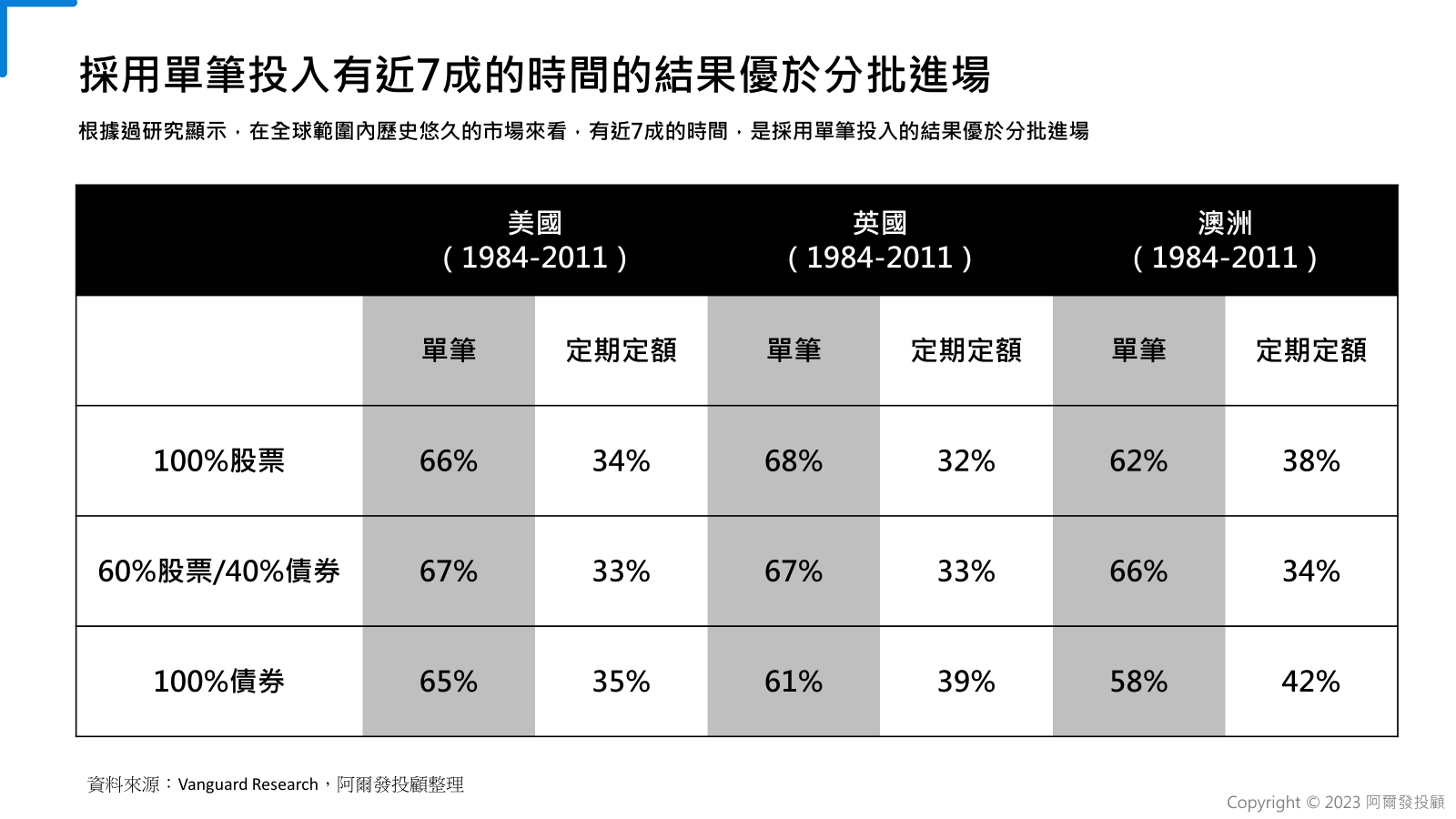

採用單筆投入有近 7 成的時間的結果優於分批進場

根據全球第二大的資產管理公司先鋒領航 Vanguard 在《 Cost averaging: Invest now or temporarily hold your cash ? 》的研究顯示:

採用單筆投入有近 7 成的時間的結果優於分批進場。

研究的基礎是如果手邊有一筆 300 萬的閒置資金,應該要一次單筆投入?還是要分批進場(例如假設每月投入 25 萬,分成 12 個月定期定額投入)?

研究人員使用 1976 年至 2022 年的MSCI世界股市指數的報酬計算,分別以同樣的資金測試單筆投資與分批定期定額投入兩種策略,接著衡量接下來持有1年的報酬率與風險。

單筆投資的結果在 68 % 的時間會比定期定額好,而定期定額又比不投資完全持有現金好。

由於研究測試了 3 個成熟市場,包含美國、英國與澳洲,都發現類似的結果,更凸顯了這份研究值得參考。

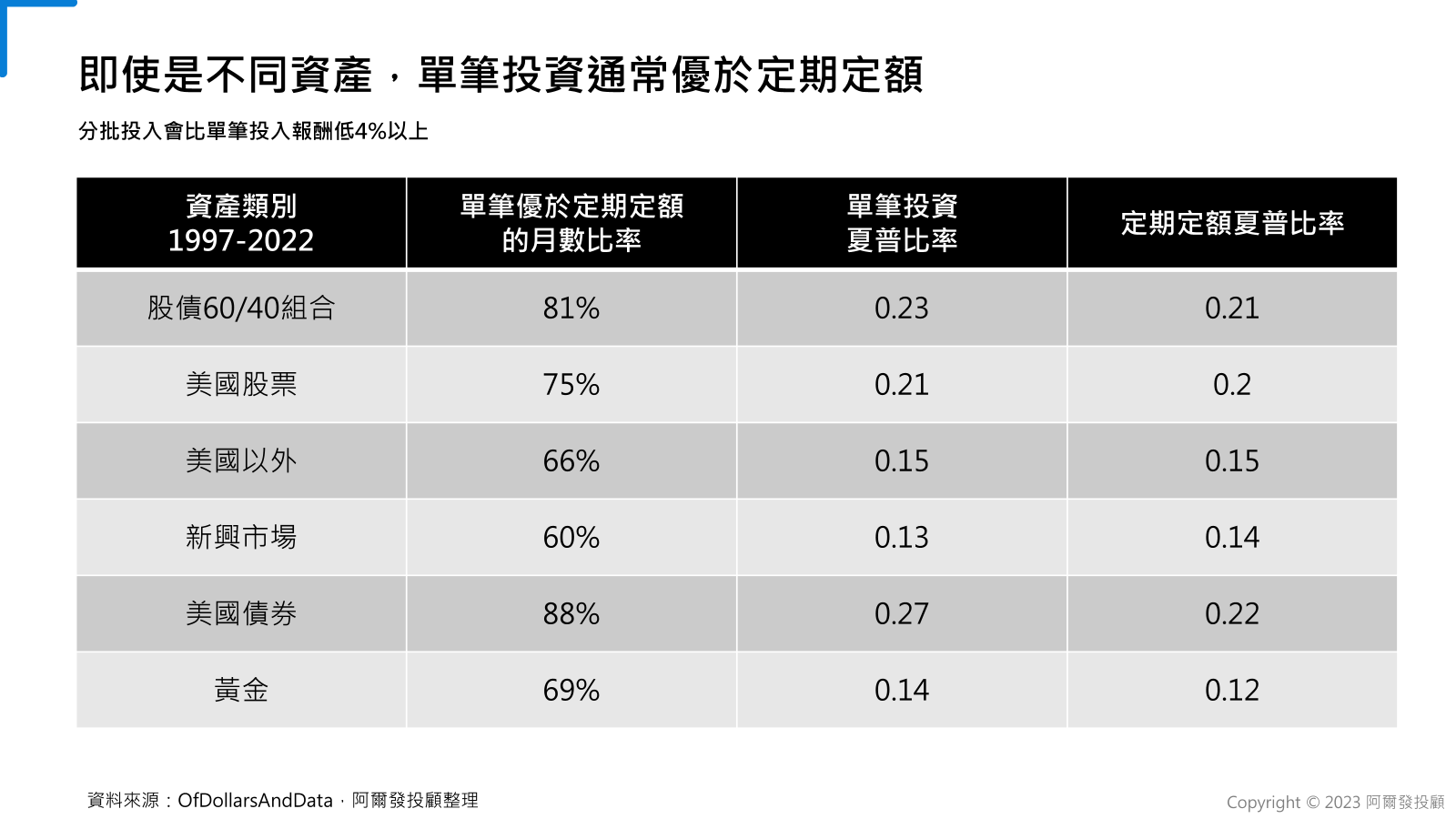

即使是不同資產,單筆投資通常優於定期定額

阿爾發機器人理財的投資邏輯是全球分散的多元資產配置,有些投資人便會好奇是不同資產也有相同的情況嗎?答案是肯定的,是的,即使是不同資產,單筆投資通常優於定期定額。

Ritholtz Wealth Management 的資料科學家統計了不同資產的,更運用了風險調整後的夏普比率,當夏普比率越高,代表承擔每單位的風險下,我們可以獲得更高的報酬。

下圖顯示了大多數的資產選擇單筆投資的表現都優於定期定額。

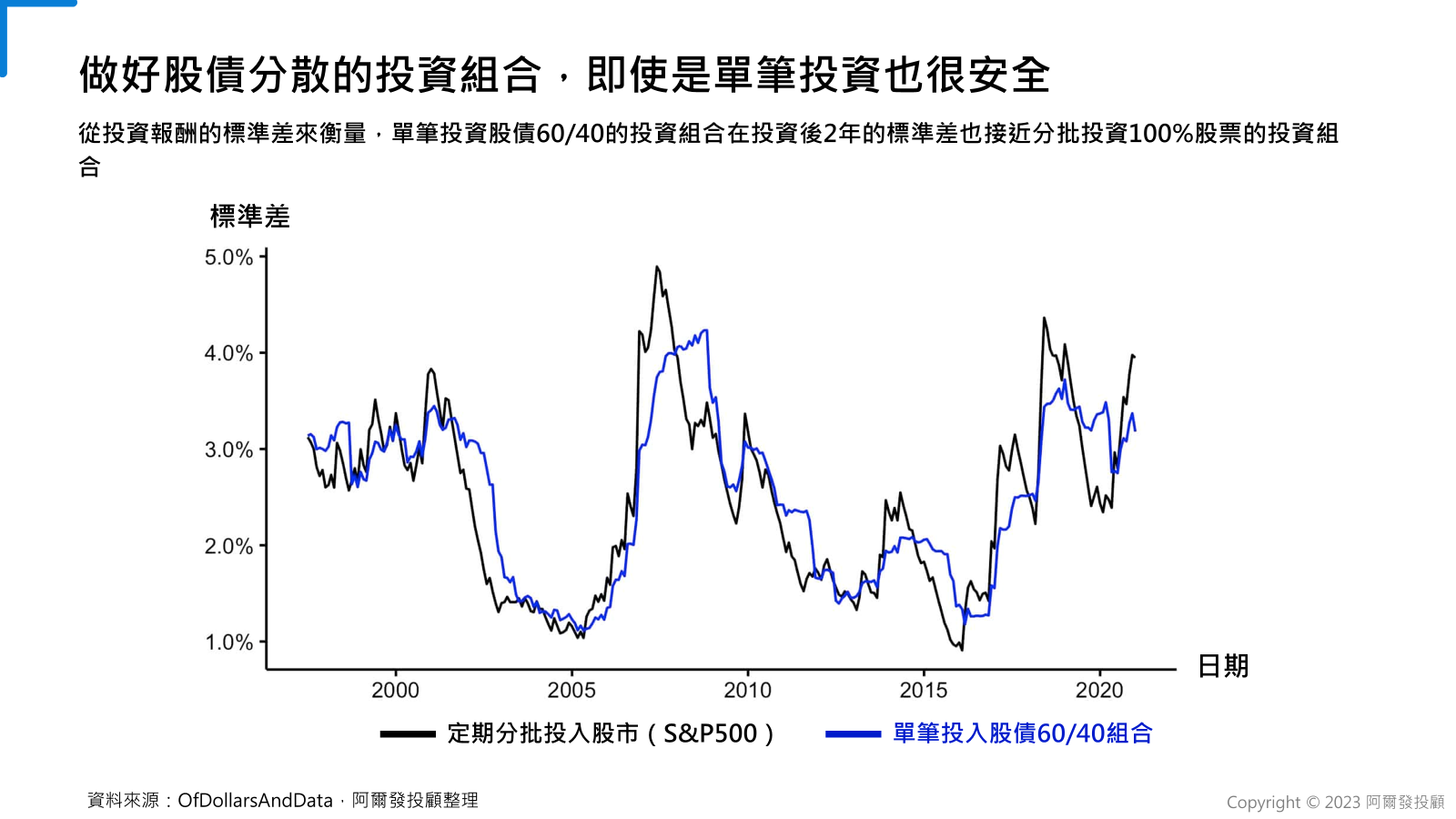

做好股債分散的投資組合,即使是單筆投資也很安全

從投資報酬的標準差來衡量,單筆投資股債 60/40 的投資組合的標準差也接近分批投資 100%股票的投資組合。

所以根據自己的風險承受能力,找出適合自己的資產配置,就可以單筆投資。

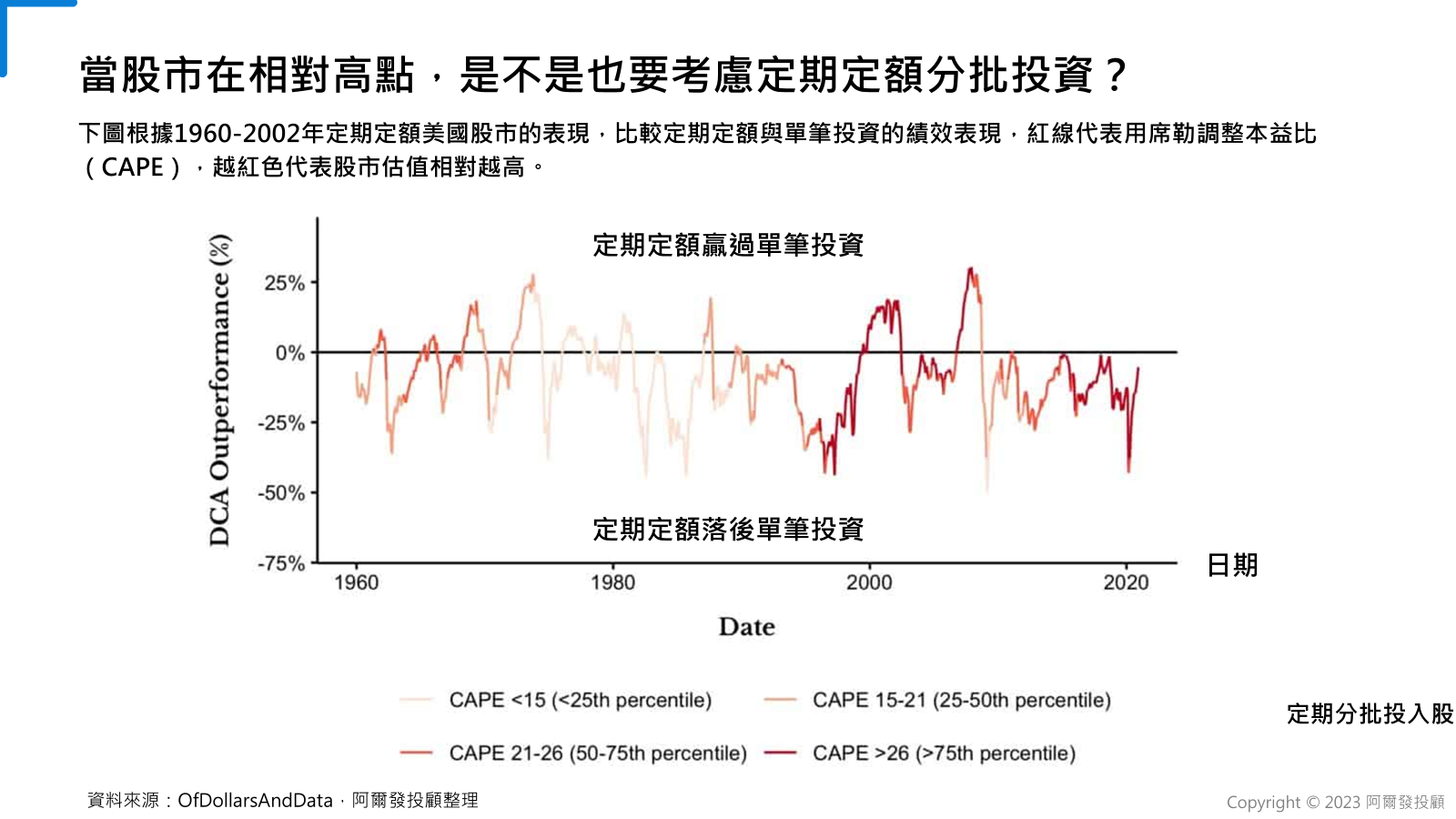

當股市估值相對高點,是不是也要考慮定期定額分批投資?

有些朋友不禁會問道,如果我可以用一些估值的方式計算股市價格,是不是就應該考慮定期定額?畢竟當資產維持上漲趨勢,單筆較佳,當資產價格下跌,定期定額為優於單筆。

下圖根據 1960 – 2022 年定期定額美國股市的表現,比較定期定額與單筆投資的績效表現,紅線代表用席勒調整本益比(CAPE),越紅色代表股市估值相對越高。

在這張圖的上半部代表定期定額贏過單筆投資,下半部代表定期定額落後單筆投資。

大多數時候定期定額優於單筆投資都是在 CAPE 席勒本益比大於 26 的時候,不過你綜觀這長達 60 年的觀察期,股市的估值有高有低,由於資產大多時候都是上漲的,導致兩者比較的結果落在下半部。

換句話說,即使考慮市場的估值,在多數時候單筆投資還是更有機會優於定期定額,例如在2016 年起到 2022 年,席勒本益比都大於 26 倍,這段時間即使估值高,但單筆投資仍然筆定期定額來的好。

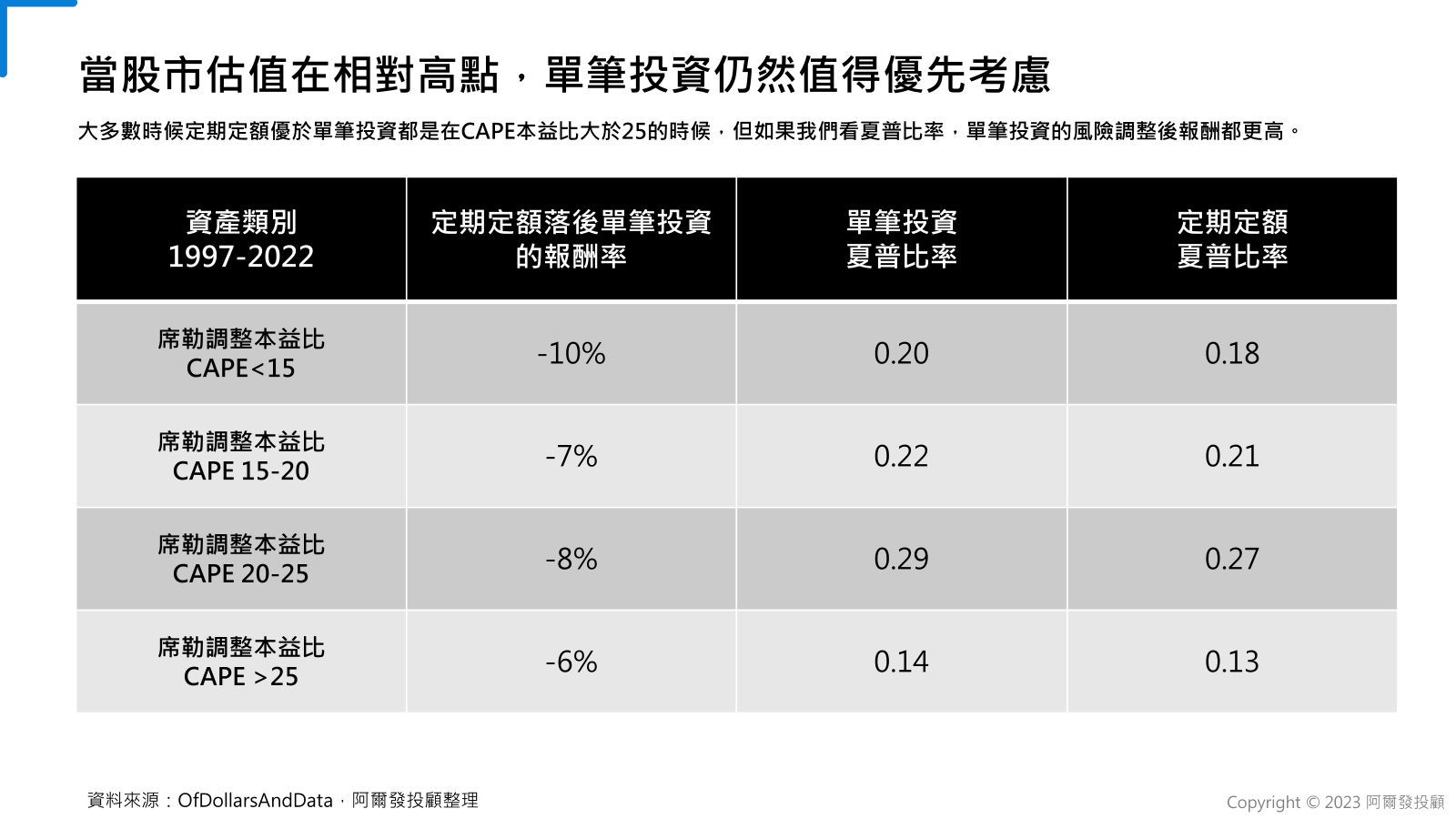

單筆 vs 定期定額:按照股市高底點比較

下圖統計將股市依照估值分成 4 個區間,單筆投資的風險調整後報酬(夏普比率)都更高。

透過這幾張圖表,並不是要否定定期定額的好處,鼓吹一定要單筆投資,相反,我希望傳達投資管理是一個需要極度客製化的領域,這也是需要投資規劃的緣由,這一點恰巧是機器人理財擅長的領域。

投資是實用的,能幫我們加速目標達成。

投資是有趣的,蘊含著機率、決策。

投資方式並不是絕對的,股市的估值並不是不重要,但沒有我們想像中那麼重要。

單筆投資與定期定額比較表

下表我們整理了單筆投資與定期定額的比較:

| 投入方式 | 適合誰 | 優點 | 缺點 |

|---|---|---|---|

| 定期定額 | 職場新鮮人 | 透過投資存錢 慢慢累積投資經驗 逐漸適應市場變化 | 金額太少獲利較慢 容易忽略小金額也能積沙成塔 |

| 單筆投資 | 即將退休的人 | 快速進入市場 馬上取得市場報酬 | 容易陷入預測高低的心態 心理無法接受一筆投入 會需要有人協助 |

| 單筆 + 定期定額 | 有數年工作經驗 職場生力軍 | 透過投資放大資產 可以用錢去賺錢 創造被動收入 | 經濟壓力大者 拿不出資金投資 |

整理:阿爾發投顧

做個比較,分批投入的方式可以分散投資風險,而整筆投入能夠更快速進入市場。

當已經存了一筆錢、突然有一筆收入時,例如儲蓄險到期、繼承、獎金,同時將整筆資金投入是比較有利的。

什麼時候分批進場?當你想:

- 想最大地減少巨大的下跌風險

- 想要利用市場的波動降低持有成本

- 不想後悔,不想要買了之後馬上跌,手上卻沒有資金可以加碼

選擇分批進場,別忘了單筆投資的 3 個好處:

- 單筆投資可以讓你更快速進入市場,取得預期報酬。

- 歷史趨勢表明,股票債券投組的預期收益大於現金或是債券。

- 當市場上漲時,有充分的資產在場內能夠享受到上漲的紅利。

就像種樹一樣!及早進場投資是有好處的

不過要記住唷!市場上漲的機率往往大於下跌的機率,因為恐懼或是擔憂、覺得會跌而把資金緩一緩投入,通常無濟於事。

如果長期投資預期為正,那麼最好讓更多的資金替我們工作,而不是閒置在場邊,延遲部分資產進入市場意味著放棄本來預期的收益。

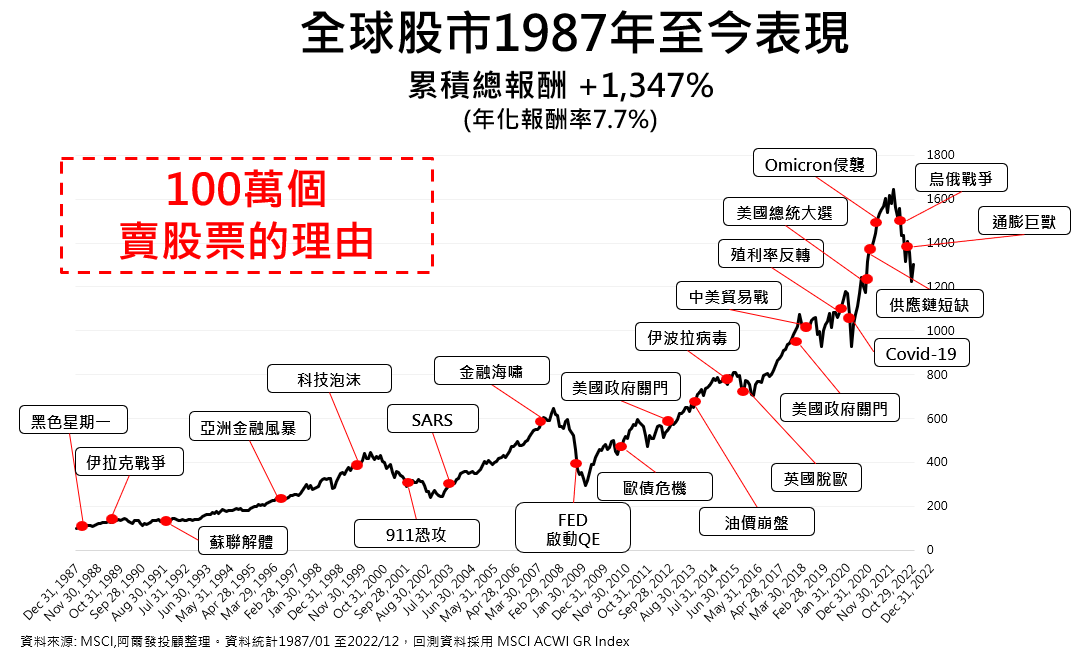

全球股市從 1987 年以來,上漲超過 13 倍,平均年報酬率 7.7%,即使中間經過許多事件,但這接是件都不應該成為中斷投資的理財。

在大部分的時間裡,現在開始投資相當值得。

沒有單筆投資,就一定不好嗎?

「我知道單筆投資較好,但如果我選擇定期定額分批進場就一定錯嗎?」

並不是,我們也要評估投資人的損失趨避傾向。損失趨避傾向是指面對同樣數量的利得與損失時,認為損失更加令他們難以忍受。

對於損失趨避的人來說,為了避免買進就跌的後悔,他們還是傾向選擇分批投入。

分批投入的好處在於偏重防禦性,在美國市場測試的 1,021 個滾動投入期間中,分批投入的下跌情形較少。

- 整筆投入:「看到虧損率」為 22.4%,229 個情境中投資人會看到虧損

- 分批投入:「看到虧損率」為 17.6%,180 個情境中投資人會看到虧損

原因就在於當市場呈現回檔時,現金部位發揮的防守以及降低投組風險的功效,相對的,也就比較少部位參與到市場潛在的漲幅。

分批投入的期間,投組其實是偏重現金的保守配置,距離目標配置比例還有段距離,只有當完成配置之後才是真正完成部署。

投入策略沒有絕對好壞,只有能否達成財務目標

單筆投資或是分批投資並沒有絕對好壞,如何單筆投資,取決於投資人的經驗以及風險承受能力。

身為投資顧問,我們怎麼看?我們如何評估投資人的心理認知?

不僅僅客戶、入門投資者會面臨恐懼,身為投資顧問同樣會擔心客戶買進就跌,我們也不忍心看到入門投資者在比賽一開始就遭遇逆風。

但身為投資顧問,我們必須基於過去的狀況、經驗、研究等等專業,分享實證的結果,最後將決定權還給客戶,這是基於專業做出的決定,這才是專業的表現。

我們想傳達的是,如果你已經有一筆財富,那麼在充分釐清你的財務目標,知道您的風險屬性以及適合自己的投資組合後,整筆投入是勝率較高的方式。

請牢牢盯住你的財務目標,這是唯一指標

但這只是一個議題的結束,最後還是要回歸到您的財務計畫是否能達成您的財務目標?成功率是否足夠有 85%?

如果您的投入計畫不夠,即使單筆投資較好,但您的投資計劃時間不夠、目標太高、投資組合不適合、沒有堅持再平衡,甚至缺乏後續定期定額投入,這些參數都有可能導致您最後沒有達成您的財務目標。

所以應該要盯住你的財務目標,這也是阿爾發機器人理財與其他理財方式不同的,在阿爾發不僅僅是開始投資,更重要的是達成你的財務目標。

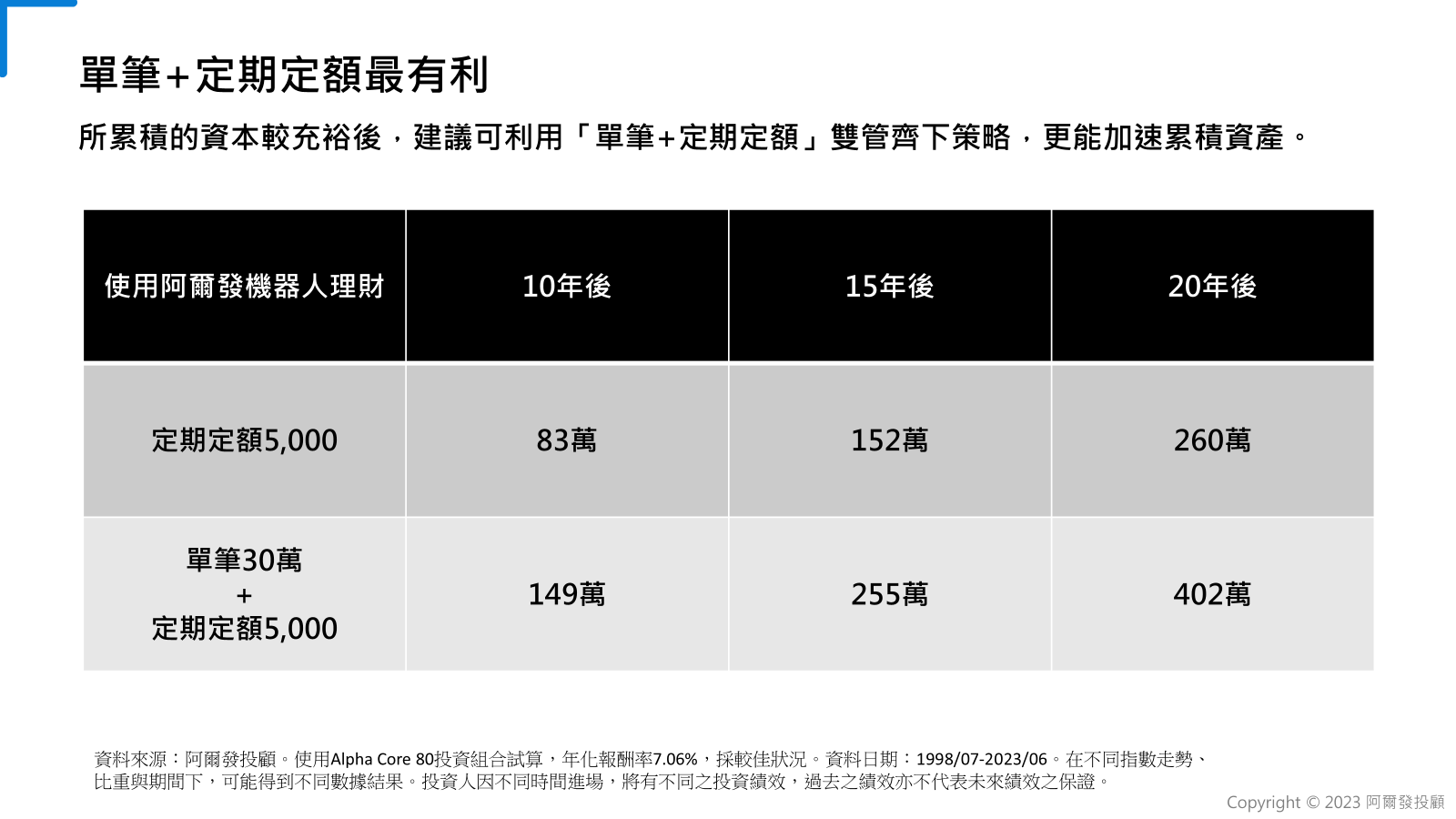

算給你看,單筆 + 定期定額最好達成目標

剛出社會,或是已經投資,因為有其他支出導致可投資金額較低時,每月定期定額的規律投資是較佳的投資策略。

到了中年,所累積的資本較充裕後,建議可利用「單筆+定期定額」雙管齊下策略,更能加速達成財務目標。

根據「阿爾發機器人理財」歷史數據回測,單筆投入 30 萬元加上每月 5 千元的定期定額,15年可累積 250 萬元、20 年更有望達到 402 萬元。

留意待在場內的時間,而非時機!

不管是整筆投入或是分批投入,這都是進場方式之一,更重要的是要留意待在場內的時間,做到長期持有。

透過定期追蹤阿爾發的部落格提升自己的財商知識,建立對於市場波動的認知,這是面對不確定的市場唯一確定的成功方程式。

總結在投資之前,不管是單筆投資或是定期定額分批投入,我們要記住的 3 個重點:

- 釐清自己的投資目標

- 運用機器人理財找出適合自己的資產配置

- 謹慎評估,大膽佈局,長期持有

最後,我用我喜歡的一句話跟大家分享:

做長期主義者:生命中所有的回報,無論是在財富、人際關係還是知識上,都來自複利。