2018-04-06

為什麼你會需要這篇文章? 「我們一不留神,就走到了我們所不期望的生活中。」──《內在革命》(How Did We Get Here?) 近期反年改的議題鬧得轟轟烈烈,很多人認為抗爭者只是不甘高額退休金被砍,但背後隱含的是不少人是規劃好的退休生活,被突如其來的打亂…… |

蔡政府改革年金,大刀闊斧,各種職業類別的退休金均產生變化,而且尚無定案,但這一砍也打亂了大家原有的財務規劃。許多人的房貸、子女教育費、父母奉養費、自己的退休計劃等,全受到影響,甚至一些一肩扛起家計的人,也甚至陷入經濟困難。

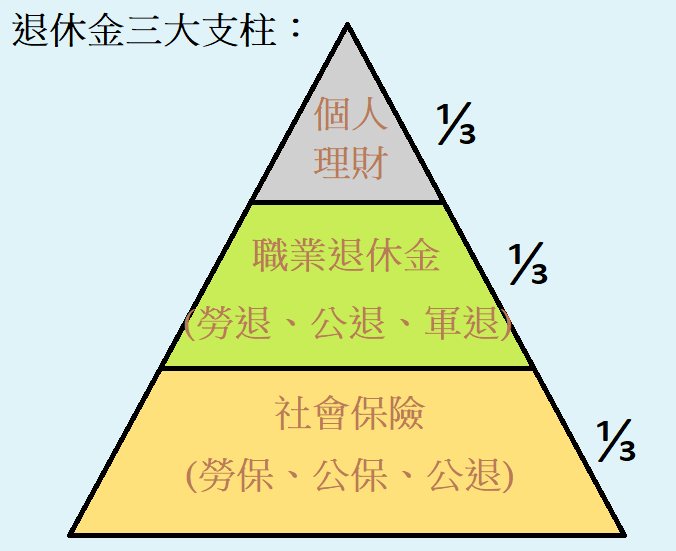

遭遇到突如其來的變卦,許多人的生活出現劇變,走向與他們原本預期的生活不同的道路。這也顯示出把退休的重心,都放在社會保險(公保、軍保、勞保)、職業退休金(公退、軍退、勞退等)上是不夠的,同時做好財務規劃,對你未來的退休生活至關重要。

其實退休金的構成,可以分三部分:個人理財、職業退休金、社會保險老年給付。從下圖便可清楚的看出,位於底下兩層的「職業退休金」、「社會保險老年給付」出現問題後,能支持退休生活費用的重擔,就有很大的權重落在個人理財上,所以我們更需要做好退休理財規劃,才能安享晚年。

你需要多少退休金?

在做退休規劃前,你必須先了解你想過怎麼樣的退休生活。因此,你需要先簡單試算一下,你想過的退休生活,需要多少錢?公式如下,進一步算法可見〈你的退休金該存多少才夠? 阿爾發算給你看!〉

退休金試算──300法則:

退休後每月所需花費金額╳300=你退休前合理的退休準備金

假設小明現在月薪4萬,估計退休後每月開銷為4.5萬元(醫療費、租金、生活費、請外勞等),則依據 300 法則,退休前你至少得存到1,350萬 (每月45,000╳300)。

勞保、勞退試算:

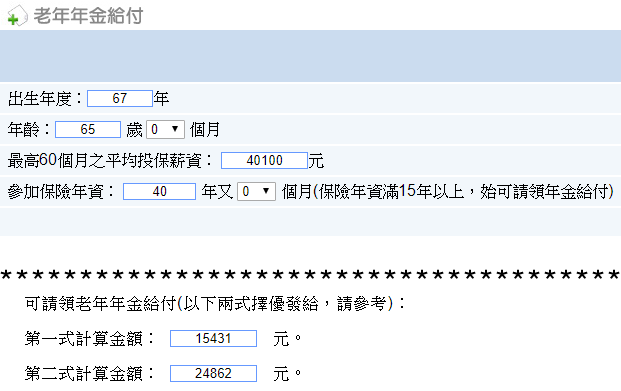

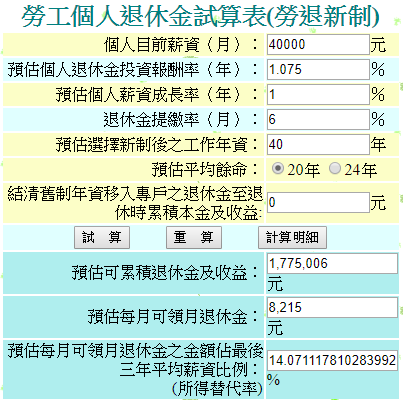

接著,再假設小明67年次,且預計65歲退休,目前月薪是4萬元,最高60個月平均投保薪資是40,100元,25歲開始工作,到65歲時勞保累計年資是40年。

把勞保的老年給付跟勞工退休金相加,小明退休後每個月大約可領33,077元(勞保24,862 + 勞退8,215)的退休金。但扣除該筆退休金後,你尚需約360萬元(3,576,900元=退休每月所需45,000–勞保勞退33,077)╳300),才足以支應你退休後的基本生活(活到90歲,每個月可領4.5萬)。

以上的假設是建立在你有能力工作40年!(如果你覺得工作40年實在是太久了!那麼請及早開始利用合適的方法規劃投資理財,以利達成你的最終目標。)

你該如何存到這360萬呢?

你需要的是穩健的長期投資,用複利的力量完成目標。但是在工作的你,可能沒辦法長時間看盤、傳統財富管理門檻又高,使你無法享受財富管理的服務、沒有足夠的資金投資、對投資可能不是很擅長……,而這些問題,「機器人理財」都可以幫助你解決!

機器人理財不僅理財門檻低及費用低廉,還可以幫助你設定財務目標,並根據你的風險承受度,制定出適合你的投資組合,也會隨市場波動替你理性的調整投資組合,讓你能在工作之餘,也能輕鬆放心的投資,為你的退休生活攢得一筆金。

若你想更加了解機器人理財,可以參考我們的另一篇文章〈機器人理財是什麼?〉

或上阿爾發機器人理財官網

#閱讀時間約為5分鐘