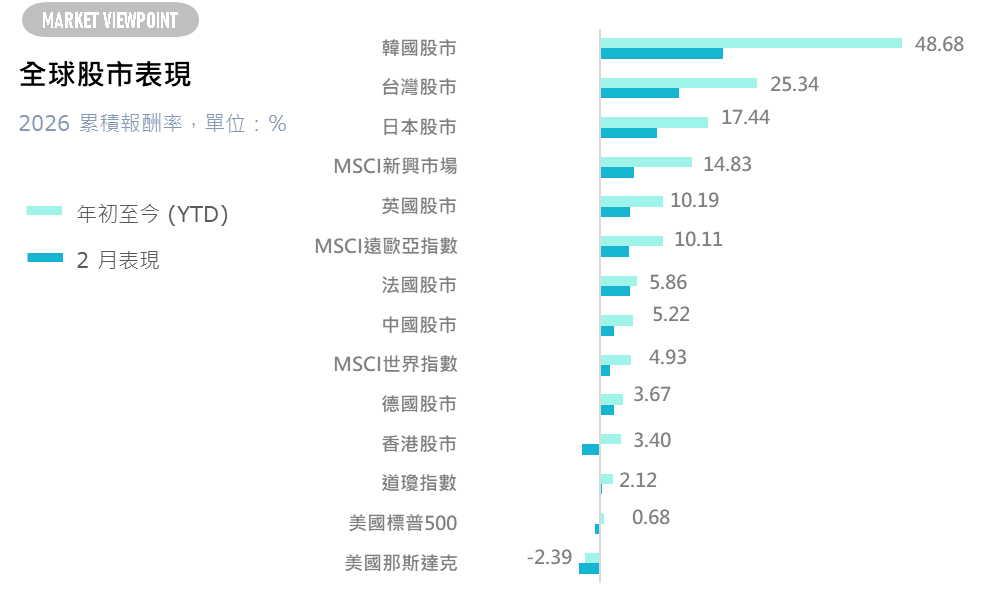

2026年2⽉台股延續多頭氣勢,加權指數從約32,000點開漲,最⾼衝上35,579點,⽉收35,414點,單⽉上漲逾3,350點、漲幅10.45%,連兩⽉漲10%以上,創歷史同期新⾼。

成交量放⼤,⽉成交逾90兆元,2⽉底單⽇達9,819億元新⾼,台指期正價差擴⼤,顯示後市樂觀。 櫃買指數同步⾛揚,中⼩型股買盤活躍。

外資淨匯入114.94億美元(約3,592億元),史上第三⼤,買超1,644億元,累計前兩⽉208.9億美元新⾼,餘額逾10.6兆元;三⼤法⼈買超逾1,500億元。 內資及⾃營跟進,AI及半導體題材領漲。

半導體權值股領軍,台積電站上2,025元創⾼,聯發科、記憶體股、光通訊、散熱、低軌衛星題材抗跌,傳產及⾦融股輪動上揚。年假前曾重挫⾄31,200點左右,受美股財報及獲利了結影響,但低接買盤湧入翻紅。 3⽉油價、地緣及Fed政策成變數,但AI出⼝強勁⽀撐多頭。

2026年2月金融市場剖析

美國

美國2⽉份標普500指數下跌0.76%,道瓊⼯業指數上漲0.31%,那斯達克指數下跌3.33%。2026年2⽉美股市場氛圍轉趨謹慎,充斥科技股獲利了結與AI需求疑慮,整體震盪加劇。 資⾦從⼤型科技股輪動⾄防務、能源與中⼩型股板塊,顯示投資⼈風險厭惡升溫。中東地緣衝突推升油價,聯準會維持利率不變、通膨與就業數據引發降息預期波動,市場波動性擴⼤。

2026年1⽉美國CPI年增2.4%、核⼼2.5%,皆低於預期,通膨持續溫和降溫。美國通膨正受能源價格回落與供應鏈改善驅動⽽逐步降溫。儘管關稅與財政刺激帶來上⾏壓⼒,但勞動市場再平衡與租⾦趨緩有助維持降息路徑,市場樂觀持續,但貿易戰風險恐增加通膨不確定性。美國最新12⽉PCE年增2.9%,核⼼PCE年增3.0%,去年2⽉來最⾼,與CPI數據分歧,顯示通膨壓⼒持續,服務業與商品價格雙雙推升指數。消費者⽀出堅實但儲蓄下滑,中低收入借貸⽀撐消費。1⽉ISM製造業PMI 52.6(前47.9、優預期48.5),結束連縮,重回擴張;服務業PMI 53.8持平,擴張持續。新訂單、⽣產改善,價格壓⼒升。

歐元區與英國

2⽉在歐洲,STOXX歐洲600指數上漲0.23%,英國富時100指數價上漲4.87%,法國CAC40指數上漲4.80%,德國DAX指數上漲2.26%。

英國1⽉CPI降⾄3.0%(前值3.4%),創2021年9⽉來最低,核⼼CPI 3.1%。英央⾏預測Q2達2.1%,勞動市場鬆弛緩解薪資壓⼒,降息路徑清晰,市場押注3⽉降息但BoE仍警頑固通膨。

歐元區1⽉通膨降⾄1.7%,持續低於ECB⽬標,食品能源回落帶動降溫,⽀持維持寬鬆但警貿易戰反彈。通膨趨穩利好成⻑但⼯業緩、地緣風險存。通膨降溫反映經濟軟著陸,市場預期3⽉持穩後續降息。

日本

2⽉⽇經指數上漲9.00%,1⽉東京CPI年增1.6%、核⼼1.8%,為2024年10⽉以來最低,略⾼預期1.7%,通膨壓⼒減弱。核⼼核⼼CPI2.5%。⽇本經濟勉強避開衰退,主要靠企業投資和出⼝撐住,私⼈消費微增,食品價格仍⾼。失業率穩在2.6%,經濟溫和擴張中⾯臨美國關稅和消費疲軟隱憂。

臺灣

2026年2⽉台股延續多頭氣勢,連兩⽉漲10%以上,創歷史同期新⾼。 年假前曾重挫,受美股財報及獲利了結影響,但低接買盤湧入, AI及半導體題材領漲。

台灣2026年2⽉CPI年增1.75%,創10個⽉新⾼,主要受農曆春節帶動服務與餐飲價格上漲。核⼼CPI(剔蔬果能源)年增2.6%。1-2⽉平均年增1.23%,顯示整體穩定,但所得階級分化明顯。通膨壓⼒受節慶⼲擾,預期3⽉維持2%警戒以下,受中東戰事油價影響有限,央⾏政策空間尚存。

台灣2026年2⽉CCI總指數66.58點,耐久財購買、股市、經濟景氣等6⼤分項全弱。絕對⽔準仍偏悲觀。消費者信⼼持穩但轉弱,反映股市波動與耐⽤品需求放緩,景氣擴張下就業家庭經濟⽀撐有限,需留意全球不確定性。

2026年2⽉新台幣兌美元由⽉初31.59元升值⾄⽉底31.25元,⽉升0.34元(1.08%),⾼31.64、低31.38,央⾏⼲預下穩中趨強。

全球債市

2026年2⽉全球債市表現強勁,受美伊地緣緊張及央⾏政策預期帶動,公債收益率普遍下滑,資⾦湧入投資級債券,彭博全球國債指數上漲約1.6%。 美國10年期美債收益率回落⾄4.08%-4.26%,收益率曲線扁平化明顯,企業債穩健發展,投資級債淨流入87.6億美元,⾼收益債轉正流入6.3億美元。 歐元區發債規模維持⾼位,⽇本公債收益率受財政擴張推升,新興市場債收益率達6.9%整體主權債及信⽤債雙雙獲青睞。 ⽉底⼀周資⾦持續流入投資級及新興債,非投資級債信評改善、墮落天使減少,展望3⽉供應壓⼒與通膨憂慮或壓制漲勢,但降息預期仍⽀撐中短期債表現。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 2.16 | 2.08 | 0.08 | 3.81 |

| 阿爾發核心35 | 2.32 | 2.22 | 0.10 | 4.21 |

| 阿爾發核心40 | 2.40 | 2.30 | 0.10 | 4.50 |

| 阿爾發核心45 | 2.51 | 2.48 | 0.03 | 4.72 |

| 阿爾發核心50 | 2.67 | 2.67 | 0.00 | 5.08 |

| 阿爾發核心55 | 2.68 | 2.78 | -0.10 | 5.24 |

| 阿爾發核心60 | 2.85 | 2.95 | -0.10 | 5.89 |

| 阿爾發核心65 | 2.91 | 3.07 | -0.16 | 5.84 |

| 阿爾發核心70 | 2.99 | 3.17 | -0.18 | 6.13 |

| 阿爾發核心75 | 3.07 | 3.23 | -0.16 | 6.44 |

| 阿爾發核心80 | 3.13 | 3.30 | -0.17 | 6.67 |

| 阿爾發核心85 | 3.28 | 3.49 | -0.21 | 7.03 |

| 阿爾發核心90 | 3.42 | 3.65 | -0.23 | 7.40 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月市場氛圍轉趨謹慎,充斥科技股獲利了結與AI需求疑慮,整體震盪加劇。 資⾦從⼤型科技股輪動⾄防務、能源與中⼩型股板塊,顯示投資⼈風險厭惡升溫。阿爾發核心投組最保守到最積極的報酬為2.16%至3.42%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為3.81%至7.40%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 1.74 | 1.52 | 0.22 | 3.28 |

| DFA投組35 | 1.84 | 1.67 | 0.17 | 3.57 |

| DFA投組40 | 1.98 | 1.66 | 0.32 | 3.92 |

| DFA投組45 | 2.12 | 1.76 | 0.36 | 4.27 |

| DFA投組50 | 2.28 | 1.87 | 0.41 | 4.37 |

| DFA投組55 | 2.39 | 1.92 | 0.47 | 4.98 |

| DFA投組60 | 2.60 | 2.08 | 0.52 | 5.40 |

| DFA投組65 | 2.71 | 2.12 | 0.49 | 5.71 |

| DFA投組70 | 2.77 | 2.13 | 0.64 | 5.96 |

| DFA投組75 | 2.84 | 2.19 | 0.65 | 6.23 |

| DFA投組80 | 3.03 | 2.28 | 0.75 | 6.65 |

| DFA投組85 | 3.19 | 2.38 | 0.81 | 7.01 |

| DFA投組90 | 3.24 | 2.37 | 0.87 | 7.26 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月全球股市由元⽉的單邊攻勢轉入⾼位震盪與評價校準期。隨著核⼼通膨數據展現黏滯性,市場對於降息路徑的過度樂觀情緒有所修正。DFA投組年初至今最保守到最積極的報酬為3.28%至7.26%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | 2.44 | 2.45 | -0.01 | 3.71 |

| 台大投組40 | 2.83 | 2.85 | -0.02 | 4.47 |

| 台大投組60 | 3.09 | 3.14 | -0.05 | 5.44 |

| 台大投組80 | 3.47 | 3.53 | -0.06 | 6.61 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 2026年2⽉台股延續多頭氣勢,加權指數單⽉漲幅10.45%,連兩⽉漲10%以上,創歷史同期新⾼。台大產學合作投資組合配置較高比例於台灣股市,年初至今最保守到最積極的報酬為3.71至6.61%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.27 | 0.28 | -0.01 | 0.57 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為0.57%。

金融市場展望

2026 年 2 ⽉,全球股市由元⽉的單邊攻勢轉入⾼位震盪與評價校準期。隨著核⼼通膨數據展現黏滯性,市場對於降息路徑的過度樂觀情緒有所修正,貨幣政策敘事由快速寬鬆轉向⾼利率維持更久的觀望,資⾦流向顯現避險與防禦特質。AI 龍頭在財報利多出盡後,⾯臨估值重估壓⼒,資⾦由⾼成⻑科技權值股部分獲利了結,轉向具備穩健現⾦流的品質資產。

美國⽅⾯,強韌的就業數據與製造業回暖抵銷了利率下⾏的預期空間,美股呈現「科技整固、價值補漲」的格局。投資焦點從「七巨頭」擴散⾄基礎建設、能源與⾦融板塊,市場廣度進⼀步改善。台灣與亞股表現依舊強勁,受惠於 AI 晶圓代⼯與先進封裝產能持續緊缺,台股在震盪中展現極強韌性,資⾦積極卡位半導體設備與散熱族群。歐洲則在製造業數據觸底回升下,資⾦由利率敏感股流向⼯業循環股與⾼品質價值標的。

儘管通膨降速放緩與地緣政治擾動增加短線波動,但全球經濟軟著陸底氣未變。2 ⽉的修正提供了獲利盤洗籌空間,對中⻑線投資⼈⽽⾔,當前的⾼檔拉回是優化組合、重新布局具備技術護城河的 AI 核⼼資產及內需價值股的關鍵時機,結構性成⻑趨勢依舊優於循環性風險。

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。