最近一位朋友問我:「我準備了 500 萬退休金,每年要領 25 萬撐 30 年。到底該把一半放定存,還是全部投入市場讓它複利成長?」

這背後的想法是,我拿250萬去投資,250萬當作這10年的生活費,按照72法則預計十年翻倍,這樣當我這十年的錢花完之後,我的退休金又還有500萬(從原有的250萬變為500萬),在重複一次拿250萬出來,剩下250萬繼續投資,以此類推。

這個問題看起來只有兩個選項,背後其實牽涉到退休規劃裡最棘手的議題——序列風險(Sequence of Returns Risk)。

我把這份試算與背後的邏輯整理成文章,給正在思考退休現金流的朋友參考。

兩個極端方案的試算

方案一(保守派): 250 萬放定存(10 年提領緩衝)、250 萬投資。

方案二(積極派): 500 萬全部投資。

| 配置項目 | 方案一 | 方案二 |

| 配置內容 | 250 萬定存 + 250 萬投資 | 500 萬全部投資 |

| 定存利率假設 | 1% | 無 |

| 投資報酬假設 | 7% | 7% |

| 提領金額(每年) | 25 萬 | 25 萬 |

| 提領順序 | 先定存,再投資 | 僅投資部位 |

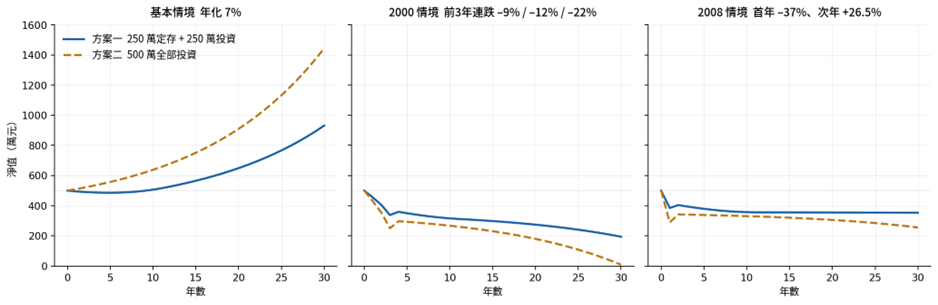

兩個方案都假設投資部位年化 7%、定存 1%,模擬基本情境、2000 網路泡沫、2008 金融海嘯三種情境。結果很反直覺:

| 情境 / 方案 | 第 10 年 | 第 20 年 | 第 30 年 | 差異 |

| 基本情境(每年穩定 7%) | ||||

| 方案一 | 506 | 649 | 932 | 少 513 萬 |

| 方案二 | 638 | 910 | 1,445 | 方案二勝出 |

| 2000 情境(前 3 年連跌 –9% / –12% / –22%,第 4 年反彈 +29%) | ||||

| 方案一 | 316 | 274 | 194 | 方案一勝出 |

| 方案二 | 267 | 180 | 9(近乎歸零) | 少 185 萬 |

| 2008 情境(首年 –37%、次年 +26.5%) | ||||

| 方案一 | 357 | 355 | 353 | 方案一勝出 |

| 方案二 | 331 | 305 | 255 | 少 98 萬 |

穩定情境:方案二大勝 513 萬

市場若每年穩定 7%,方案二在 30 年後累積到 1,445 萬,比方案一多了 513 萬。差距來自定存的 1% 利率長期被通膨與機會成本吃掉。

2000 情境:方案二幾乎歸零

但如果退休前 3 年遇上類似 2000 年的連續下跌(−9% / −12% / −22%),方案二在第 30 年只剩 9 萬——幾乎歸零。原因是「在最低點被迫賣股提領」永久損害了複利基數。方案一因為有定存桶撐過最壞的 3 年,反而保住 194 萬。

這就是序列風險的可怕:同樣 30 年、同樣平均報酬,只要熊市落在提領初期,結果天差地別。

為什麼「中間值」才是穩健解

兩個極端方案,都在押注「市場會走哪條路」,但退休後的 30 年,沒人能預測前 3 年會不會剛好遇上熊市。

比較穩健的做法是:保留 5 年提領金額(125 萬)做現金緩衝,剩下 375 萬投入全球分散投資組合。

5 年現金足以涵蓋歷史上大多數熊市的修正期間(平均 1.5–3 年),同時釋放更多本金到市場享受複利。試算結果:

- 穩定情境保有 1,293 萬(接近方案二的 89%)

- 2000 情境保有 187 萬(接近方案一的 96%)

- 2008 情境反而是三方案中最好的 426 萬

中間配置的價值在於:犧牲一點「最好情境的高點」,換取「最壞情境的續航力」。 這也是 CFA 課程反覆強調的——退休階段管理的不是「期望報酬」,而是「報酬路徑」。

還有三件事不能忽略

原方案兩端都不是最佳解:方案一太保守、長期累積不夠;方案二太積極、無法承受早期熊市。

最穩健的方式是介於兩者之間——保留 5 年(125 萬)作為現金緩衝,剩餘 375 萬投入全球分散組合。

1、將定存縮減為 5 年提領金額(125 萬)

5 年現金已能覆蓋大多數熊市的修正期間(歷史上單次熊市平均約 1.5–3 年),同時把 125 萬從低利定存釋放回投資部位,享受複利。

| 第 30 年淨值(萬元) | 方案一 10 年現金 | 方案二 純投資 | 改良版 5 年現金 |

| 基本情境(每年 7%) | 932 | 1,445 | 1,293 |

| 2000 情境(連續 3 年下跌) | 194 | 9 | 187 |

| 2008 情境(單年大跌) | 353 | 255 | 426 |

改良版(5 年現金)在三種情境下都不是表現最差的那一個:基本情境保有 1,293 萬(接近方案二的 89%);2000 情境保有 187 萬(接近方案一的 96%);2008 情境反而是三方案中最好的 426 萬。

這就是中間配置的價值——犧牲一點「最好情境的高點」,換取「最壞情境的續航力」。

2、投資部位用全球分散,不要單壓單一市場

台股最大回檔曾達 −60%、回本需要約 5 年;全球股債 60/40 組合最大回檔僅 −33%、約 1.5 年回本。

對「正在提領」的人來說,差異在於有機會不必在低點被迫賣下跌最多的股票。

| 投資組合類型 | 年化波動度 | 歷史最大回檔 | 回本所需期間 |

| 台股單一市場(加權指數) | 約 19% – 21% | 約 –60%(2008) | 約 5 年 |

| 美股單一市場(S&P 500) | 約 15% – 17% | 約 –51%(2008) | 約 4 年 |

| 全球股票(MSCI ACWI) | 約 14% – 15% | 約 –54%(2008) | 約 4 年 |

| 全球股債 60 / 40 組合 | 約 9% – 10% | 約 –33%(2008) | 約 1.5 年 |

3、搭配「動態回補」機制

投資部位上漲超過 10% 的年度,從投資端提領並回補現金帳戶;

下跌的年度,完全從現金帳戶提領、不動投資部位。讓現金帳戶扮演「短期下修保險」,而不是被動等到歸零。

三個重點

- 退休提領最大的敵人不是市場波動,是序列風險——熊市落在提領初期會永久損害複利基數,這跟「平均報酬好不好」是兩回事。

- 5 年現金緩衝是甜蜜點:足以撐過大多數熊市,又不會像 10 年現金那樣過度犧牲複利。

- 全球分散搭配動態回補,能把波動度壓到提領期客戶可以承受的範圍,避免在熊市低點被迫變現。

退休規劃從來不是「定存 vs 全壓股市」的二選一,而是把現金流節奏、資產配置、市場波動三件事一起設計。

這也是我們在阿爾發協助客戶時的核心理念——讓AI投資長用全球分散的低成本投資組合,搭配合理的現金緩衝與提領紀律,讓你不必去猜市場明年的方向,也能安心走完 30 年的提領期。畢竟,退休不是一次性的投資決策,而是一段需要被持續照顧的現金流人生。