在投資債券時,常常會看見債券到期期限和存續期限兩項指標,投資人卻容易分不清楚兩者的差別。本篇文章將帶您了解債券到期期限(Maturity)和存續期間(Duration)的差別,以及市場的利率變化將如何影響債券的表現,解釋債券利率之關係。

債券到期期限(Maturity)是什麼?

債券到期期限(Maturity)即為債券發行人(債務人)必須償還投資人(債權人)本金的期限,目前市面上所發行的債券到期期間由幾個月至幾十年不等。

當到期期限一到,即視同合約結束。

債券存續期間(Duration)是什麼?

一般而言,存續期間(Duration)是衡量利率風險的指標,亦可將其想作持有債券的平均回本時間。

存續期間越長,代表債券對於市場利率敏感度越高,在利率變動時債券價格將有較大的變動。

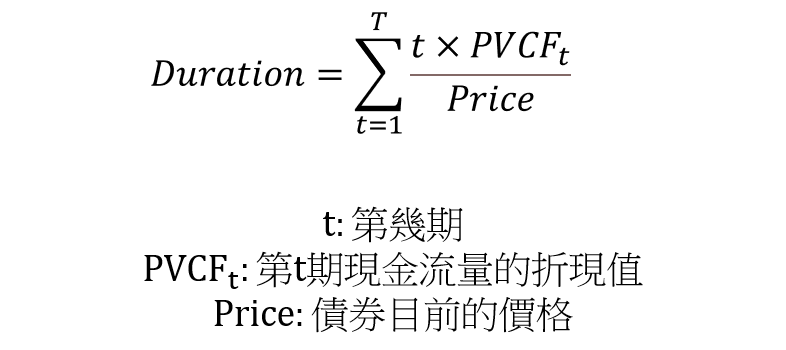

存續期間計算方式

實務上存續期間常有以下兩種計算方式,基本概念皆為現金流的加權平均期間,單位為「年」:

- 麥考利存續期間(Macaulay Duration)

舉例來說,一檔債券票面金額 100,票面利率 5%,3 年後到期,到期殖利率為 5%。根據下表計算結果,存續期間為 2.86 年:

| 年度 | 現金流 | 現金流現值(5% 折現) | 佔債券現值總和比例 | 加權時間 |

| 1 | 5 | 4.762 | 0.04762 | 0.04762 |

| 2 | 5 | 4.535 | 0.04535 | 0.0907 |

| 3 | 105 | 90.703 | 0.90703 | 2.72109 |

| 加總 | 100 | 1 | 2.86 |

- 修正存續期間(Modified Duration)

通常提及存續期間,投資人會想了解在市場利率變化時,債券價格會如何變化。因此,為了方便數學上的計算,修正存續期間將原有之公式修正為 = 麥考利存續期間 /(1 + 到期殖利率 / 年配息次數)

延續以上範例,到期殖利率為 3%、年配息 1 次,因此修正存續期間為 2.86% / ( 1 + 3% ) = 2.78%

代表當市場利率每變動 1%,這檔債券價格預期會變動 2.78%。

存續期間影響因素

- 零息債券:顧名思義零息債券在到期期限之前並不會發放利息,而是在到期時償還債券面額。因此零息債券之存續期間和到期期限相同,所承擔的利率風險最大。

- 到期期限:到期期間越長,存續期間越長。一般而言,存續期間多小於到期期限。

- 票面利率:票面利率越高,存續期間越短。可想為所領到利息更多,因此平均回本時間縮短。

- 到期殖利率:到期殖利率越高,存續期間越短。

債券價格、殖利率和存續期間的試算可至鉅亨網進行試算。

債券價格和利率為什麼成反比?

存續期間的公式雖複雜,但其實重點只需要記住:

存續期間越長,利率風險越大;存續期間越短,利率風險越小

透過以下案例,相信讀者可以快速了解利率風險的影響:

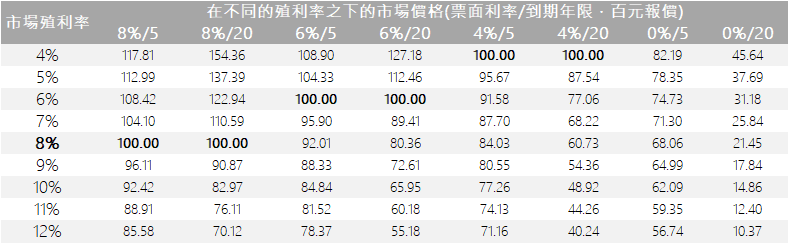

小華及小明皆透過購買債券進行投資理財,小華持有的債券為每年配息、票面利率 8%、面額 100 元且 5 年後到期。

小明持有的債券大致上與小華相同,唯一不同的是小明的債券是 20 年後到期,且目前市場殖利率為 8%

如果一年後市場殖利率上升,從 8% 上升到 9%,對小華與小明的影響又如何呢?

若小華和小明的錢沒有投資在債券上,則他們可以直接將資金投入市場並享受 9% 的市場殖利率,但不幸的,小華和小明因為資金投入在債券上,無法立即將錢拿出來投入。

小華比較幸運,只要再 1 年就可以拿回債券面額的金額,重新投入市場利率中,而這段期間中只能領 8% 的利率;

小明則必須等待 9 年時間,才能拿回債券面額,且這 9 年之間,相對於市場殖利率 9% 而言,只能領取 8% 的票面利率。

為了獲得更好的報酬,小華和小明預計在當下將債券賣出換取現金再投資於市場殖利率上,然而市場上的投資人會考量市場利率與小華小明持有的債券之間的關係,使得他們持有的債券在市場上價格下跌。

從圖中我們可以發現,小華和小明的債券在市場殖利率是 8% 時,價值 100 元,但是當市場殖利率上升後,價格分別下跌至 96.11 與 90.87,小華和小明注定要認賠出售。

上述的小故事即為說明利率風險。當市場利率改變時,將連帶影響債券價格。

升息或降息對債券的影響不可忽視

近年來,在聯準會經歷有史以來最激進的升息政策之後,「降息與否」如今成為 2024 年投資市場另一個討論不斷的話題。面對於投資市場的波動和地緣政治風險升溫,聯準會在 4 月份降低了今年降息預期,連帶影響債券殖利率的上揚。

因此,對於一般投資大眾而言,所需了解的最重要觀念為購買債券相關商品時,不能只注意到殖利率的好壞,更應該要仔細了解購買的債券商品利率風險大小。

除了自行投資債券和建構投資組合以外,也可以利用機器人理財來完成資產配置。阿爾發機器人理財提供多樣化的智能理財服務,幫助投資人完成客製化投資規劃,以達成長期財務目標。