許多人都想開始執行退休計劃,但不知道該怎麼開始。在各種政府退休年金減少的時代,我們需要搶占先機,未雨綢繆,預先為未來的自己做最好的準備。

今天談談如何按人生階段進行退休計劃。

我們執行退休計畫主要的目標就是希望在自己的有生之年,錢不會花完,也不會留給下一代財務上的負擔,這部分會拆成兩塊,一部分是退休前的財富累積準備,另一部分是退休後累積的財富是否能夠支應生活支出到臨走前的最後一天。

退休計畫的規劃期間非常長遠且難以想像,這也是為什麼很多人不願面對或是難以開始的原因。

為什麼退休計劃很重要?

退休計劃很重要,這樣你就可以防止和避免在退休時用完錢。

退休計劃中,我們通常會先瞭解你風險水準(承受能力)、期望的投資報酬率以及退休後的提領策略(一次提領、每月年金提領、動態提領)。

退休的三種類型是什麼?

每個人對退休的定義不太同,這裡簡單分類成3種退休類型。

- 傳統退休:你已經完全離開了工作崗位,並將你的時間投入到你選擇的活動中。

- 半退休:你在退休後仍可能從事兼職工作,某種程度是把工作與興趣結合,如果你想在退休後繼續有收入,這是一個不錯的選擇。

- 臨時退休:有時稱為中長期的休息,通常處於轉職或是人生面臨重大轉折階段。你可能需要幾個月或一整年的時間去旅行,然後才回到工作世界,這需要更複雜的財務規劃。

退休計劃的步驟是什麼?

退休計劃的步驟是確定您的目標,制定具有多元化投資組合的計劃,並持續為您的退休儲蓄賬戶做出貢獻。

下面,我們將根據您的人生階段詳細介紹7大步驟。

退休計劃步驟1、確定想要的退休生活方式和時間表

退休計劃的第一步是設定目標,問自己重要的問題,例如:

我想在幾歲退休?

我想在退休後過什麼樣的生活方式?

過這種生活方式需要多少錢?

什麼樣的投資理財方式最能幫助我累積這麼多錢?

我每個月應該要存入多少錢?

我如何在這些帳戶中分配我的投資?

這些問題很遙遠但卻非常重要,即使計畫趕不上變化,但至少開始執行比空想更實際,計畫隨時可以調整,但人生不能重來,時間一去不復返。

退休計劃步驟2、考慮醫療費用

您還應該考慮如何支付退休後的醫療和長期護理費用。有些人認為醫療保險將支付他們退休後的大部分或全部醫療保健費用,但往往醫療保險在請領時,會遇到很多嚴格條件的請款程序與資格,不一定如買保險時說的這麼好聽。

退休計劃步驟3、盡快開始計劃

你不需要很有錢才能開始,你只要現在開始未來一定很有錢。

2021 年美國財務規劃公司Personal Capital調查發現,首次規劃退休計畫者的平均年齡為 33 歲。

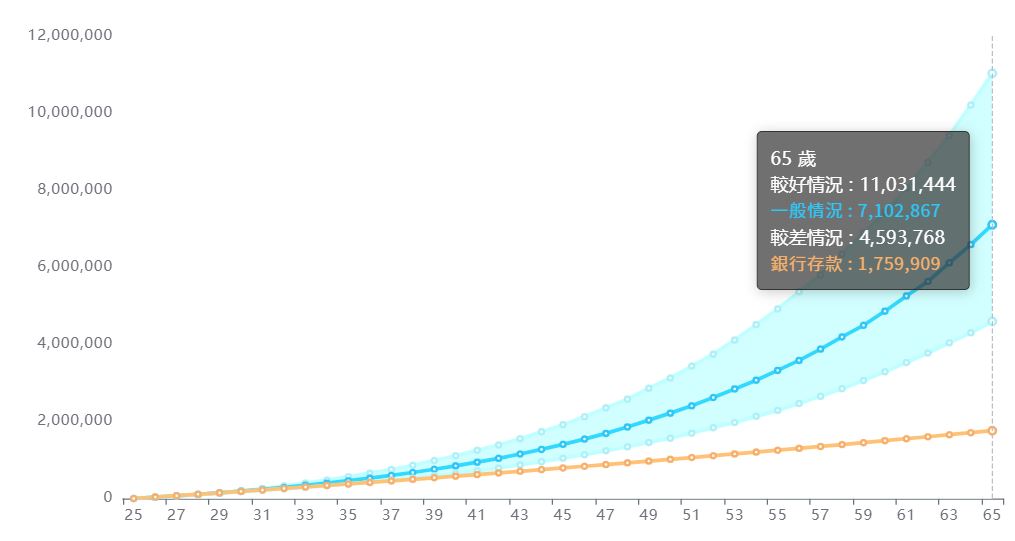

開始退休財務規劃永遠不會太早,越早開始,時間複利效果越驚人,其實25歲的年輕人,每月大約投入3,000新台幣,年化報酬率8%,就能夠在65歲時累積到1,000萬的財富。

重要的是時間,而不是你有多少錢。

退休計劃步驟4、準備一個獨立退休準備帳戶

每個人都有自己的政府退休金帳戶,例如勞退、國民年金、公務人員退撫金,另外也有勞保、公保、農保,但是光是靠政府的退休金帳戶絕對是不足夠的,低利率高通膨的時代,也不能再靠存錢準備退休金,你很努力存錢,但通膨怪獸成長的速度比你存的更快。

你絕對需要開啟一個投資帳戶,準備自己的退休金,假設你預計退休時累積到2,000萬才能夠支應退休生活,扣除掉政府的退休金帳戶準備,剩餘的金缺口就是自己需要努力的,當然你不一定要全部都做投資,可以是買保險、儲蓄,但是投資的配置比重一定要拉高。

退休計劃步驟5、自動化你的儲蓄

每個人生階段對於金錢的分配順序不太相同,30歲想要買車買房,40歲擔心孩子的教育金,50歲想要環遊世界,但退休準備不能到60歲才煩惱,為確保退休仍然是重中之重,請在每個月自動將一定比例的收入存入你的退休準備賬戶。

這樣,你就不會想把錢花在其他看似優先但實際上並非重要的事情上。

退休計劃步驟6、根據你的人生階段考慮退休計劃

進行退休計畫的一種方法是按人生階段進行規劃。換句話說,您應該在人生的每個關鍵階段採取哪些退休計劃步驟?

以下是一些指導方針,可幫助您進行人生階段的退休財務規劃。

A. 年輕的成年期(大約年齡:22-35 歲)雖然他們才剛剛開始職業生涯,這群人可能沒有很多錢可以用於退休儲蓄,但他們確實有對他們非常有利的東西:時間。

年輕時開始退休儲蓄,年輕人可能會從複利的力量中受益。

這群人還有好幾十年的時間才會退休,因此他們能夠承擔更多的投資風險。例如,一個年輕人的資產配置偏重於風險較高的股票,例如 80% 的股票、10% 的債券和 10% 的現金等。

B. 中年期(大約年齡:36-50 歲)對於許多人來說,在這個人生階段,他們的收入隨著職業的發展而增長——但他們的財務責任也在增長。

例如,他們可能已經組建了家庭並承擔了家庭支出、房貸、保險、稅金以及支付教育費用等所有費用,對於金錢分配的優先事項,設定具體和可實現的目標很重要。

C. 中年後期(大約 51-65 歲)好消息是,對於許多人來說,這通常是收入的高峰期,這讓他們有機會通過最有力地提高退休金的貢獻來向退休終點線邁進最後一步儲蓄計劃。

隨著退休越來越近,中年後期的人應該密切關注他們的投資資產配置,盡量減少退休帳戶虧損的情況發生,開始逐步改變資產配置,這樣可以減少對波動性更大的投資(如股票)的短期風險,而更多地投資於波動性較小的投資(如債券和現金等)。

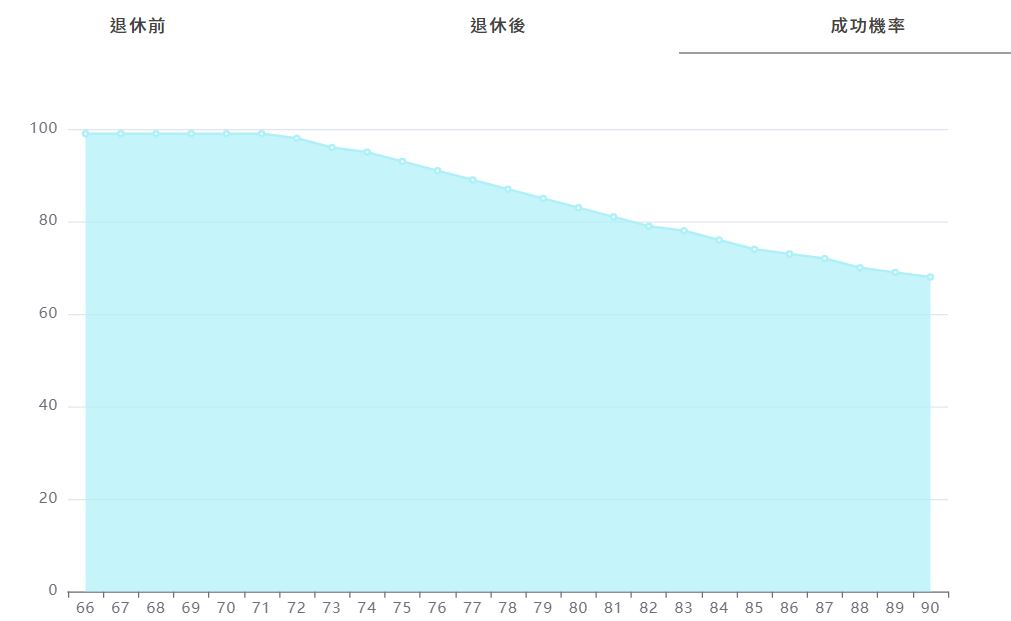

退休計劃步驟7、利用線上工具進行退休計劃

退休計畫主要的目標就是希望在自己的有生之年,錢不會花完,也不會留給下一代財務上的負擔,這部分會拆成兩塊,一部分是退休前的財富累積準備,另一部分是退休後累積的財富是否能夠支應生活支出到臨走前的最後一天。

你不需要很有錢才能開始,你只要現在開始未來一定很有錢。

光是靠政府的退休金帳戶絕對是不足夠的,低利率高通膨的時代,也不能再靠存錢準備退休金,你很努力存錢,但通膨怪獸成長的速度比你存的更快。現在有許多線上工具可以幫助你制定退休計劃,機器人理財就是一個這樣的工具,讓你過上舒適的退休生活。

現在有許多線上工具可以幫助你制定退休計劃,機器人理財就是一個這樣的工具,讓你過上舒適的退休生活。

看似複雜的退休規劃,現在有好的工具可以輔助你,準備好進入你想要的退休生活了嗎?