每個人都會在不同年齡經歷財務的起伏,有時拚命賺錢,卻一轉眼被房貸壓得喘不過氣;有時終於熬到薪資高峰,卻發現退休已悄悄逼近。根據最新研究,一個人的財務狀況在不同人生階段會有明顯變化,而真正的財務高峰,可能比你想的還早,也可能來得更突然。

本篇阿爾發機器人理財幫大家整理出了台灣人在各個年齡層的收入、支出、購屋與退休準備情況,帶你一起看看,你現在處在財務曲線的哪一段?是否已經落後?如果真的出現退休金缺口,又該如何補足?先了解現況,再制定策略,才能把握每一個財務關鍵點

【退休金缺口,退休前怎麼補救?】

年輕時存不了錢,中年時買房壓力大,讓我們回頭看看過去不同年齡的財務狀況:

25歲:難以儲蓄的生活

任何人,不論年紀,都可能因過度消費而感到內疚。而東方人大多對閒錢的第一個念頭,都是存下來。

中華民國財政部數據顯示,25歲平均稅前月收入落在3萬到4.5萬元之間,但台灣地區平均消費月支出為2.6萬(台北約3.4萬、新竹約3.1萬)。根據萬事達卡消費者購買傾向調查發現,每季平均消費額達3,764元。其中,年輕族群普遍比中高齡族群更敢花!這意味著他們大多生活緊繃,沒有太多餘錢儲蓄。

小結:基本薪資、昂貴房租和助學貸款,並不能幫助千禧世代減少開銷和存更多錢。

40歲:買了一套房子

根據屋比超省房屋比價平台彙整財團法人金融聯合徵信中心資料,2025年全台35歲以下青年購屋貸款佔比已達33.2%,較2017年「20~30歲購房者占14%」大幅提升,顯示年輕族群購屋意願明顯增強,且新青安2.0政策提供高貸款成數與低利率,成為首購族重要助力。內政部營建署最新報告指出,全台房價所得比持續攀升,2024年已突破9倍,達9.35,意味民眾需不吃不喝約9.35年才能購屋;雙北市壓力更大,台北市需15.47年、新北市12.7年,房貸負擔率高達38.49%,即房貸支出占月可支配所得近四成,顯示購屋負擔仍偏高。年輕購屋族多選擇總價950至1300萬元、25至35坪的小宅產品,且約四成購屋資金來自父母贊助,家庭支持成為首購重要助力。整體而言,儘管房價高漲,年輕人購屋熱潮持續,尤其在六都及南部地區首購需求強勁,但高房價與貸款壓力仍是主要挑戰。

45歲以上:此時為薪資高點,但性別、產業、婚姻狀況都有差異

根據2024年最新統計,45歲以上勞動者薪資通常達到職涯高峰。在整體男性平均月薪約3.9萬元至5.4萬元不等,女性則約為3.3萬元至3.9萬元,顯示性別薪資差距仍明顯存在。勞動部指出,2024年女性平均時薪為327元,僅為男性389元的84.2%,性別薪資差距達15.8%,女性需多工作58天才能與男性同酬,2025年同酬日為2月27日,較去年延後2天,反映差距略有擴大。此外,已婚男性薪資普遍高於未婚男性,但女性則呈相反趨勢,部分原因是女性因家庭因素暫離職場,二次就業後薪資受限,影響整體薪資表現。

研究也發現,性別薪資差距主要源自產業結構與職務分布差異,男性多集中於科技製造等高薪產業,女性則較多從事服務業、零售等低薪行業,且女性職場中斷與再就業的磨合期也影響薪資水平。不過,金融、媒體、保險等行業女性比例較高,且在高階主管職位的表現逐漸提升。整體而言,雖然台灣性別薪資差距相較日本、南韓等國家較低,但仍存在結構性不平等,女性薪資成長仍受限於職場環境與家庭角色分工。

此階段為職涯薪資高點,但性別及婚姻狀況對薪資表現影響明顯,反映出職場性別平等仍需持續努力。

60歲:退休出現缺口

美國前聯準會主席葛林斯班(Alan Greenspan)曾在《我們的新世界》一書中提到:「世界要退休了,但我們的錢夠嗎?」同樣的,你也該問問自己:我要退休了,但錢夠嗎?

2025年台灣上班族平均期望退休年齡已延後至約63歲,較2016年實際退休年齡58.6歲明顯提高。勞動部統計顯示,現行法定退休年齡為65歲,但實際平均退休年齡仍偏低,男性約64.3歲、女性約61.4歲,且有三成多中高齡勞工因工作疲累或家庭因素提前退休。國發會推估,2025年台灣45歲以上人口將占一半,勞工平均年齡已升至40.4歲,反映勞動市場逐漸成熟。

而根據2023年內政部統計,台灣的人口平均壽命在2023年為80.23歲,其中男性平均76.94歲,女性平均83.74歲。,也就是說,退休生活平均超過有15年。

根據2024年花旗(台灣)銀行最新調查,富裕族群理想的退休金額已提升至約2,970萬元(約93萬美元),一般大眾則認為需準備約1,635萬元,但超過半數受訪者認為退休準備仍不足,且高達六成表示退休後仍願意繼續工作以維持現金流。調查指出,富裕族群主要依賴投資收益作為退休金來源,而一般大眾則較依賴儲蓄。整體來看,儘管理想退休金額持續增加,實際準備仍有明顯缺口,提早規劃與多元理財成為快樂退休的關鍵。

根據2025年台灣人壽與政大商學院最新調查,近半數退休後民眾仍不積極理財,且退休前多採取保守理財方式,超過七成未退休族每月存不到1萬元退休金,反映出退休準備普遍不足。調查顯示,退休信心與退休充裕指數持續下滑,分數創歷年新低,且國人平均啟動退休準備年齡延後至39.63歲,較前一年晚了1.6歲。超過四成未退休者期望60歲前退休,但只有不到三成自認能實現,超過三分之一預估65歲退休仍需繼續工作。退休後生活費用「理想」與「現實」差距達7,123元,且76.5%已退休者認為退休金不夠用,顯示退休理財與準備仍是台灣民眾面臨的重要挑戰。

該怎麼補上退休金缺口?越晚準備,壓力越大。

用 TISA + 機器人理財,現在就開始。

退休不是夢想,而是會確實到來的一段長時間生活。但根據調查,超過七成台灣人每月存不到1萬做退休準備,而真正能夠在60歲前順利退休的人,不到三成。

問題不是大家不想準備,而是:

- 不知道從哪裡開始

- 覺得太難、太複雜

- 總是想「晚點再說」

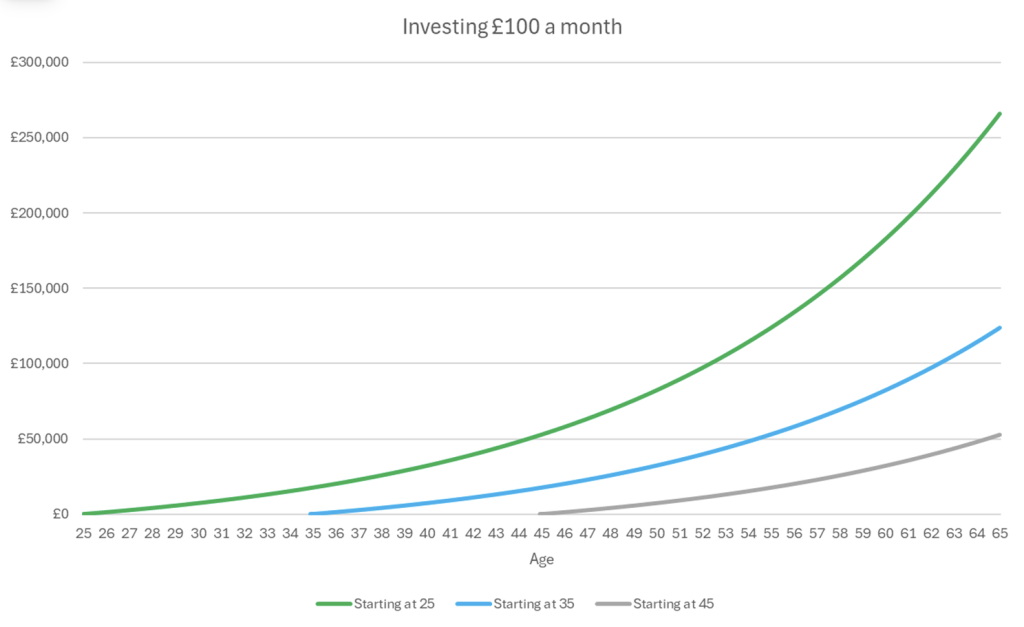

考慮兩位投資人:A從25歲開始每月投資100元,而B則從35歲開始投資相同金額。假設年報酬率為7%,到65歲退休時,A 將累積約26萬元,而 B 則只有約12.5萬元。儘管兩人每月投資金額相同,A 提早10年開始,最終卻擁有超過兩倍的退休資產。

準備退休金這件事,不靠天賦、也不靠運氣,只靠紀律 + 方法。這就是 TISA 與阿爾發機器人理財存在的價值。

讓你存得住、投得穩的退休帳戶

TISA(Taiwan Individual Savings Account)是專為退休打造的制度,簡單來說,它就是「一個專門替未來自己存錢的帳戶」,而且它比你想像的更聰明:

- 退休專用,強化資產累積目標

- 享有超低費用優惠

- 資產獨立,與一般帳戶分開管理

- 定期定額持續扣款,推動長期投資準備退休

阿爾發機器人理財:讓專業自動幫你存退休

有了 TISA 帳戶,還需要一個真正會幫你做事的工具。這就是阿爾發機器人理財的角色。

它不是你熟悉的投顧或操盤人,而是一個依據你的年齡、風險偏好、目標金額,替你「量身打造退休投資組合」的智能財務顧問。阿爾發可以幫你做到:

- 自動依市場變化調整配置幫你再平衡資產,不需要你動手

- 追蹤進度、模擬成功機率,讓你知道目標有多大可能實現

- 利用複利效應長期投資,穩穩長大退休金

你不需要每天關心股市,不用盯盤、不怕買錯時間點,只要定期定額,剩下交給阿爾發機器人理財,長期下來效果會勝過絕大多數自己操作的投資人

存退休金不只是靠堅持,而更需要靠「提早做」

你可能沒時間研究市場、不擅長財務規劃,但這不是不準備退休的理由。透過 TISA + 機器人理財,你只要開始,其他交給阿爾發,就能穩穩補足退休金缺口。

退休的生活,會不會過得安心,決定權永遠在現在的你手上。

阿爾發陪您一起安心達成財務目標

想定期定額投資美股 ETF 增加被動收入,阿爾發機器人理財能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的 ETF 投資組合,投資之後 24 小時追蹤與自動再平衡。

如果你有其他理財問題,註冊會員後還能免費預約你專屬的財務顧問進行諮詢。

心動不如行動,點擊下方連結,讓今天的投資更輕鬆,明天的生活更美好!