2025年,台灣正式步入超高齡社會,您的退休藍圖準備好了嗎?政府推出的「TISA個人儲蓄帳戶」是您打造財務第三支柱的關鍵工具。然而,擁有帳戶只是第一步,如何正確投資,才是決定您退休生活品質的核心。

為了指引TISA投資人走上成功的道路,我們將深入剖析美國「個人退休帳戶(IRA)」的成功典範。根據美國投資公司協會(ICI)的最新研究,成功的IRA投資人普遍展現出三大關鍵特質。本文將為您揭示這些特質,並將其轉化為您在TISA帳戶中可以立即應用的實戰策略

成功特質一:持續投資

成功的退休規劃,始於不間斷的投入。美國IRA的數據明確顯示,規律且持續的投資,是累積財富的首要法則。

年輕世代的投資紀律:市場波動中的贏家

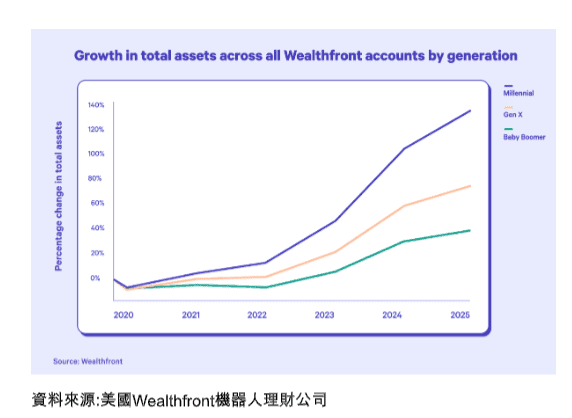

美國機器人理財公司Wealthfront的研究發現,年輕的千禧世代在IRA帳戶中的財富增長速度,遠超其他年齡層。

數據會說話

財富增長:過去五年,千禧世代客戶的財富平均增長了137%。

對比世代:同期間,X世代與嬰兒潮世代僅分別增長76%與40%。

關鍵在於,年輕世代在市場劇烈波動時(如2020年3月疫情期間),依然保持穩健的定期定額投入,最終獲得了可觀的回報。

中斷複利的代價:別在非必要時離場

投資傳奇查理・蒙格曾說:「享受複利成果的第一個指導原則就是,不要在非必要時貿然中斷它!」

許多台灣投資人習慣在市場下跌時停止定期定額,想「觀望」一下。然而,美國的成功經驗告訴我們,這恰恰是錯誤的行為。貿然停止投入會讓您錯失在低點累積更多便宜單位的機會,並嚴重中斷複利效果,是長期投資的大忌。

成功特質二:智慧資產配置

在TISA帳戶中該投資什麼?這是所有投資者的核心問題。答案不在於單一的完美標的,而在於根據年齡與風險承受度進行的智慧配置。

資產配置的核心原則:股票、債券與現金

- 股票:長期報酬最高,但風險波動也最大。

- 債券:報酬與風險介於股票和現金之間。

- 現金:風險最低,但長期報酬也最低,會被通膨侵蝕。

基本原則:年紀越輕,距離退休目標越遠,應配置較高比例的股票資產以追求成長;隨著年齡增長,應逐步降低股票比例,轉向較為穩健的債券與現金。

IRA投資人的實證:年輕時更積極佈局股票

美國IRA投資人的行為完全符合上述原則。

平均配置:2020年,IRA帳戶平均有**68.2%**的資產投資於股票。

年輕族群:30-39歲的年輕投資人,股票資產配置比例更高達84.8%。

研究認為,這與美國成熟的機器人理財服務有關。這些平台會根據用戶的年齡與風險屬性,自動推薦以股票為主的積極配置方案,引導年輕人做出正確的長期決策。

好的,這是一篇根據您提供的內容,以美國IRA成功案例為借鏡,為台灣TISA投資人提供策略性建議的SEO架構文章:

美國個人退休帳戶IRA成功案例分享:如何在台灣TISA帳戶中複製成功投資模式

面對超高齡社會,從美國IRA經驗學習TISA投資致勝術

2025年,台灣正式步入超高齡社會,您的退休藍圖準備好了嗎?政府推出的「TISA個人儲蓄帳戶」是您打造財務第三支柱的關鍵工具。然而,擁有帳戶只是第一步,如何正確投資,才是決定您退休生活品質的核心。

為了指引TISA投資人走上成功的道路,我們將深入剖析美國「個人退休帳戶(IRA)」的成功典範。根據美國投資公司協會(ICI)的最新研究,成功的IRA投資人普遍展現出三大關鍵特質。本文將為您揭示這些特質,並將其轉化為您在TISA帳戶中可以立即應用的實戰策略。

成功特質一:持續投資 (Consistent Investing)

成功的退休規劃,始於不間斷的投入。美國IRA的數據明確顯示,規律且持續的投資,是累積財富的首要法則。

H3: 年輕世代的投資紀律:市場波動中的贏家

美國機器人理財公司Wealthfront的研究發現,年輕的千禧世代在IRA帳戶中的財富增長速度,遠超其他年齡層。

H4: 數據會說話

- 財富增長:過去五年,千禧世代客戶的財富平均增長了137%。

- 對比世代:同期間,X世代與嬰兒潮世代僅分別增長76%與40%。

關鍵在於,年輕世代在市場劇烈波動時(如2020年3月疫情期間),依然保持穩健的定期定額投入,最終獲得了可觀的回報。

H3: 中斷複利的代價:別在非必要時離場

投資傳奇查理・蒙格曾說:「享受複利成果的第一個指導原則就是,不要在非必要時貿然中斷它!」

許多台灣投資人習慣在市場下跌時停止定期定額,想「觀望」一下。然而,美國的成功經驗告訴我們,這恰恰是錯誤的行為。貿然停止投入會讓您錯失在低點累積更多便宜單位的機會,並嚴重中斷複利效果,是長期投資的大忌。

成功特質二:智慧資產配置 (Smart Asset Allocation)

在TISA帳戶中該投資什麼?這是所有投資者的核心問題。答案不在於單一的完美標的,而在於根據年齡與風險承受度進行的智慧配置。

H3: 資產配置的核心原則:股票、債券與現金

- 股票:長期報酬最高,但風險波動也最大。

- 債券:報酬與風險介於股票和現金之間。

- 現金:風險最低,但長期報酬也最低,會被通膨侵蝕。

基本原則:年紀越輕,距離退休目標越遠,應配置較高比例的股票資產以追求成長;隨著年齡增長,應逐步降低股票比例,轉向較為穩健的債券與現金。

H3: IRA投資人的實證:年輕時更積極佈局股票

美國IRA投資人的行為完全符合上述原則。

H4: 數據佐證

- 平均配置:2020年,IRA帳戶平均有**68.2%**的資產投資於股票。

- 年輕族群:30-39歲的年輕投資人,股票資產配置比例更高達84.8%。

研究認為,這與美國成熟的機器人理財服務有關。這些平台會根據用戶的年齡與風險屬性,自動推薦以股票為主的積極配置方案,引導年輕人做出正確的長期決策。

成功特質三:紀律性提款

成功的退休規劃分成兩個階段:「累積期」與「提領期」。IRA的數據顯示,成功的投資人非常清楚這兩者的區別。

退休前提領是大忌:IRA投資人的耐心

退休前 (18-59歲):僅有6.0%的人有賣出資產提款的行為。

退休後 (70歲以上):超過半數(49.7%~67.2%)的投資人才會開始提款以支應生活。

這清楚地表明,美國投資人普遍理解在退休前應專注於財富累積,盡量避免提款,讓複利效應最大化。

對高配息基金的迷思:釐清累積期 vs. 提領期

這點對偏愛高配息基金的台灣投資人是個重要的啟示。

- 累積期(退休前):此階段目標是「最大化總資產」。若購買配息型商品,領到的配息會讓可用於再投資的本金變少,反而拖累了複利的累積速度,對累積退休金是不利的。

- 提領期(退休後):此階段因無工作收入,需要穩定的現金流,此時選擇配息型商品才較為合理。

複製成功模式,打造您的TISA勝利方程式

股神巴菲特曾說:「良好的投資習慣,才是成功投資的關鍵因素。」

TISA帳戶的推出,為台灣民眾應對超高齡社會提供了絕佳的機會。從美國IRA的成功經驗中,我們學到了清晰的致勝藍圖:及早開始、持續投入、根據年齡智慧配置、並在退休前嚴格遵守紀律避免提款。

成功的退休規劃不僅是政府的政策,更是您個人行動的成果。讓我們從今天開始,將這些經過驗證的成功特質,應用在您的TISA帳戶中,為未來的財務自由奠定最穩固的基礎。

阿爾發陪您一起安心達成財務目標

想定期定額投資美股 ETF 增加被動收入,阿爾發機器人理財能讓你一站式做好規劃,幫你追蹤財務目標達成率,幫你挑選低成本的 ETF 投資組合,投資之後 24 小時追蹤與自動再平衡。

如果你有其他理財問題,註冊會員後還能免費預約你專屬的財務顧問進行諮詢。

心動不如行動,點擊下方連結,讓今天的投資更輕鬆,明天的生活更美好!