近期30年美債衝破5%,連帶市場波動加劇,風險資產震盪。

從數據來看,美債殖利率曲線呈現正斜率(Upward-sloping)。

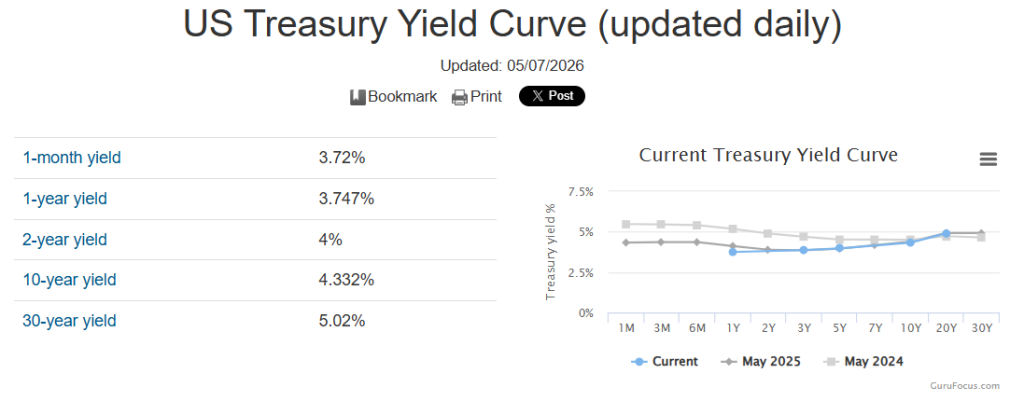

其中,短端的 1 年期(3.747%)與 2 年期(4.00%)維持在相對穩定的區間,但超長端的 30 年期殖利率已經突破 5% 大關(達到 5.02%),與 2 年期形成了高達 102 個基點(bps)的利差。

從經濟學的角度來看,有三個解讀:長期通膨預期升溫、財政赤字與國債供需失衡、期限溢價(Term Premium)擴大。

1. 長期通膨預期升溫(費雪效應 Fisher Effect)

根據經濟學著名的費雪效應(Fisher Effect),名目利率是由實質利率與預期通膨率相加而成。

30 年期國債反映的是市場對未來「超長週期」的宏觀看法。當 30 年期殖利率持續攀升,代表投資人預期未來的結構性通膨(例如地緣政治引發的能源價格震盪、供應鏈重組帶來的成本上升)在長期內難以完全降回低點。

2. 財政赤字與國債供需失衡(Supply-Demand Dynamics)

從微觀的市場供需來看,債券殖利率與價格呈反向關係。

如果政府為了因應財政赤字或大型支出(如國防、大宗商品補貼),在市場上大量發行長天期國債,會導致債券供給過剩。

在需求沒有同比例增加的情況下,債券價格下跌,進而推升 30 年期殖利率,這代表政府的長期「融資成本」正在大幅轉入實質的高負擔期。

3. 期限溢價(Term Premium)擴大

長端利率上升也反映了投資人對未來不確定性的擔憂。

將資金鎖定在某一資產長達 30 年,期間可能面臨嚴重的貨幣貶值或政策轉向風險,因此投資人會要求更高的期限溢價(Term Premium)作為風險補償。

在 CFA 固定收益(Fixed Income)模組中,此時的曲線變動稱為 「熊市陡峭化」(Bear Steepening)。

- 為什麼叫「熊市」? 因為長天期利率上升,代表長天期債券價格正在大跌(債市進入熊市)。

- 為什麼「陡峭」? 因為 30 年期等長端利率上升的速度與幅度,顯著快於 1 個月或 2 年期等短端利率,導致曲線斜率變大,這通常反映出市場認為央行短期內可能因為長期通膨壓力,無法進一步降息,甚至有再度升息的隱憂。

CFA 用來解釋殖利率曲線形狀的三大理論在此處得到了實證:

- 流動性偏好理論(Liquidity Preference Theory):面對長期的宏觀波動,投資人極度重視流動性。長天期債券的利率風險(Interest Rate Risk)極高,因此必須給予更高的流動性溢價,才能吸引資金駐留。

- 市場分割與優先匹配理論(Market Segmentation / Preferred Habitat Theory):30 年期國債的主要買家是養老基金和人壽保險公司(用於資產負債匹配 ALM)。當政府長端供給過多,超過了這些機構的常態胃口,或者機構自身策略調整時,市場平衡被打破,必須拉高殖利率以吸引非傳統買家前來接盤。

至於該如何應對?

對於資產管理經理人而言,30 年期公債殖利率上升要留意的是存續期間風險(Duration Risk)。

因為30 年期債券的存續期間(Duration)非常長,對利率變動極為敏感,若殖利率再上升,代表持有這些超長天期債券的投資組合將面臨顯著的資本損失。

面對 Bear Steepening,經典操作是縮短組合整體存續期間(Shorten Duration),將資金移往受利率影響較小的短端(如 1 年期或 2 年期),或利用利率衍生性商品(如利率互換 Interest Rate Swaps)進行「支付固定利率、收取浮動利率」來規避債價下跌的風險。

總結

市場 30 年期公債殖利率的走高,背後交織著市場對長期通膨的焦慮、對政府財政負擔的擔憂,以及債券市場整體的熊市防禦心理。對實體經濟而言,長端美債殖利率是全球資產定價之錨,它的攀升意味著全社會的長期融資成本(如 30 年期房貸利率、企業長期資本支出貸款)都將面臨同步上升的壓力。

不論是經濟學的通膨推演,還是 對於殖利率曲線 的形態分析,市場的短期變動往往充斥著雜訊。面對 30 年期殖利率破 5% 的大波動,最成熟的應對並非頻繁進出試圖「摸底」,而是回歸戰略性被動資產配置(Strategic Passive Allocation)。

- 承認市場的不可預測性:與其猜頂點,不如看重「長期價值」。當 30 年期公債殖利率來到歷史相對高點,它在長期資產籃子裡的配置價值就已經顯現,我們追求的是其穩健的利息與防禦屬性(Beta),而非短期價差(Alpha)。

- 建立投資治理架構:如同法人機構,投資人應透過「投資政策聲明(IPS)」確立一套股債配置比例與偏離容忍度。將投資決定從「看新聞臨場應變」升格為「依紀律依法治理」,用系統的理性來抵禦市場恐懼。

- 有紀律的執行再平衡:當長債價格因殖利率飆升而大跌、導致資產比例偏離時,治理機制將觸發強制再平衡——賣出相對高估的資產,低價補進高殖利率的長債。不猜測市場何時反轉,只用紀律在風浪中自動落實「低買高賣」。

對於金融的研究,能讓我們對宏觀世界多一份理解與敬畏,而戰略配置與治理紀律,才能讓我們在看清市場的波濤洶湧後,依然穩健前行。