今天協助一位會員完成自己的退休規劃,這位會員過去只有透過儲蓄險來投資,在既有的基礎上,想用一部分的資金來規劃存退休金。

這是很棒的想法,不同目標搭配不同的理財工具,也是多元資產配置的一環。

在這次的規劃當中,我們運用 NT$ 300 萬的預算來透過機器人理財規劃。

退休時坐擁800萬退休金

從43歲的第一年,投入 NT$ 300 萬到阿爾發機器人理財配置的全球 ETF 組合,這樣的組合近 10 年的回測績效年化報酬率有 6.63 %,10年累積報酬率有 88 %。

最後到60歲的時候,會增長超過 NT$ 800萬!(NT$ 876 萬)

在投入期間,客戶也問我是否可以將資金提出,答案是可以,中途可以隨時撤資,但也會影響到後續的規劃喔!

所以我們建議投入前先準備好緊急預備金,運用長期資金來準備長期目標喔!

在投後管理的部分,當你的理財規劃有變動時,阿爾發提供財務顧問協助,每個客戶都可以預約顧問諮詢,了解當下該如何進行財務決策。

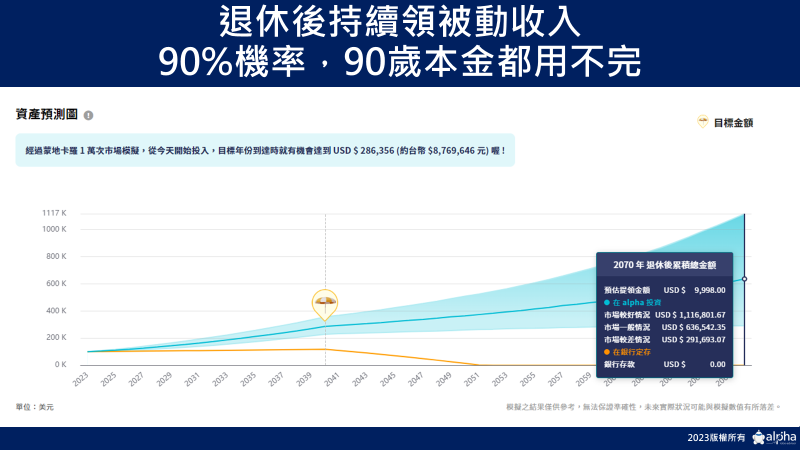

退休後每年 30 萬被動收入

等到 60 歲的時候,這筆錢可以選擇一次拿回來,或是按月領回來。

只要選擇全部贖回,四天就會回到你自己外幣戶頭。

如果選擇按月領,透過阿爾發機器人理財的提領功能,系統會建議每年拿回來的額度。

這個功能可以在﹝被動收入提領﹞的區塊設定,比如說要領到 80歲、領到 90 歲都能自由設定。

以今天的案例為例, NT$ 800 萬的資產,根據阿爾發的提領系統計算,如果要領到 90 歲都領不完,可以每年領回 30 萬。

退休生涯期間,總共領回 900 萬

在整個退休生涯期間,總共可以領回 NT$ 900 萬(30萬 x 30年 = 900萬)

即使每年花 00 萬,到 90 歲帳戶還可能因為有投資收益而越花越多,以下圖為例,90歲帳戶價值還會跑到 NT$ 1,800 多萬。

總結

總結這次規劃中的重點:

- 43 歲時 300 萬在第一年投入阿爾發機器人理財,後面不用繼續加本金,只要利滾利,60歲有機會滾出 870 萬。

- 600 萬資產可以從 60 歲開始每年領 20 萬回來,90%機會用到90歲帳戶都還有剩。

- 在整個退休生涯期間,總共可以領回 NT$ 900萬

人在不同階段可以儲蓄的金額都不一樣,阿爾發提供彈性的投入機制,你可以自由的調整投入金額,輕鬆地累積資產,最低 100 美元就能投資全世界。

搭配平台顧問管理費隨時間調降的服務,越早開始,平台費用就能降得越低,每年顧問管理費最低 0.5 %起,讓平台與您的利益一致。

如果增加被動收入的結果是你想要的,你絕對可以先立即試算,嘗試看看阿爾發機器人理財。

延伸閱讀

什麼是智能投資? 機器人理財如何協助你成功投資-Alpha Robo Advisor

阿爾發核心投資組合建構策略-Alpha Core Portfolio Strategy

阿爾發再平衡介紹-Alpha’s Portfolio Rebalancing