民國 84 年 7 月 1 日起,我國實施公務人員退休撫卹制度,由政府與公務人員共同提撥費用,建立公務人員退休撫卹基金(退撫基金),這個制度稱為「共同儲金制」。

因應人口老化,政府為了健全退撫金金財務,實施年金改革,逐步延長退休年限。從民國 120 年後,公務員要到 65 歲來能領全額月退。

在制度上路後,為了減緩衝擊,設計了「過渡期」以及「緩衝期指標數」,只要符合條件,就可以退休。

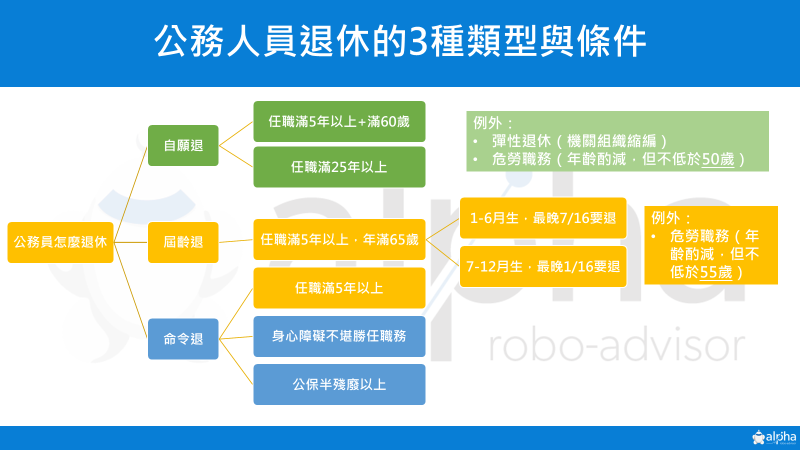

公務員可以怎麼退休?

根據《公務員退休資遣撫卹法》的規定,公務員有 3 種退休方式:

1、命令退休

第 1 種比較少見,因為身心障礙無法工作、半殘廢,任職滿 5 年以上,被命令退休。

2、屆齡退休

第 2 種是做好做滿:任職滿 5 年以上、年滿 65 歲,申請屆齡退休。

3、自願退休

第 3 種最常見,任職滿 5 年以上,年滿 60 歲,或是任職滿 25 年以上,就可以申請自願退休。

總結來說,有兩個條件,要當滿一段時間通常是 5 年,加上年齡到 50 歲以上才能退休。

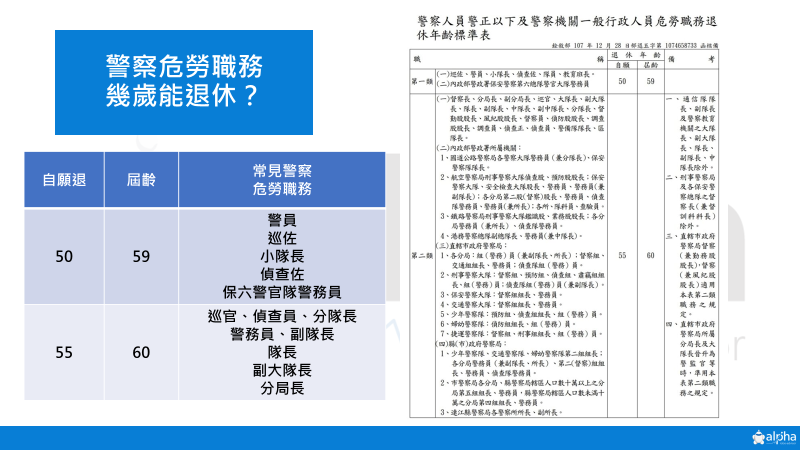

不過,如果你是危勞職務,例如警察,你的自願退休年齡會再更低。如果你是警員、巡佐、小隊長,最早可以 50 歲申請自願退休;如果你是巡官、偵查員、警務員、分隊長、副隊長、隊長,最早 55 歲可以申請退休。

公務員退休金可以怎麼領?

公務員退休金分 3 種請領方式:月退休金、兼領 1/2 的一次退休金與 1/2 的月退休金、一次退休金。

公務員退休方式 1 、 領月退休金

每月領月退,會包含:

- 每月所領月退休金(含月補償金)

- 公務人員保險(公保)一次養老給付優惠存款利息(優存利息)

- 於政府機關、公立學校、公營事業機構參加各項社會保險所支領保險年金(社會保險年金)

以上加計起來,便是每月可領取的金額。

公務員月退=退撫月退+(月補償金)+公保優存+(社會保險年金)

公務員退休方式 2 、 兼領月退休金

兼領月退休金指每月按審定比率領取月退休金(含月補償金),加計一次退休金及公保一次養老給付優存利息或社會保險年金之合計金額。

先領一次退,兼領部分月退 = 退撫月退 + (月補償金) + 公保優存 + (社會保險年金)

公務員退休方式 3 、 一次退休金

支領一次退休金人員指每月所領一次退休金優存利息,加計公保一次養老給付優存利息或社會保險年金。

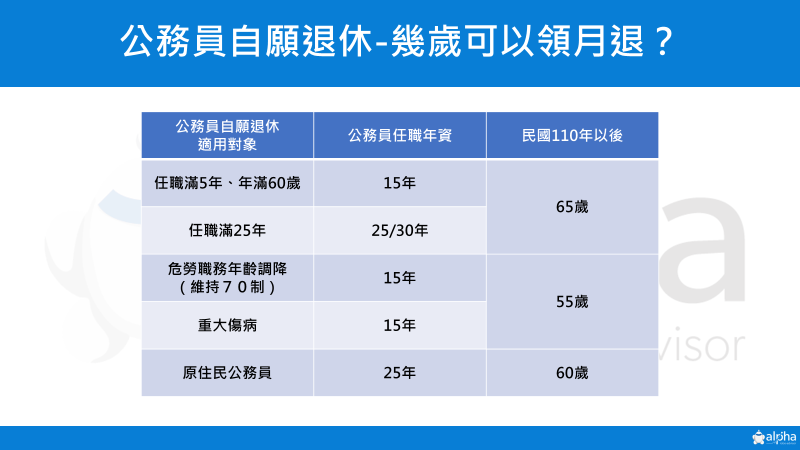

公務員幾歲可以領月退休金?

公務員可以退休 ≒ 可以領月退,未來是 65 歲才能領月退,且月退休金有 15 年的年資限制。

如果年資沒有 15 年,就只能用方式 2 兼領月退休金、方式 3 一次退休金。

領月退的門檻實際上會比較高,因為隨著人們越來越長壽,每月領退休對於退撫基金的負擔是越來越大,所以年金改革後,目標是將領月退的門檻延到 65 歲。

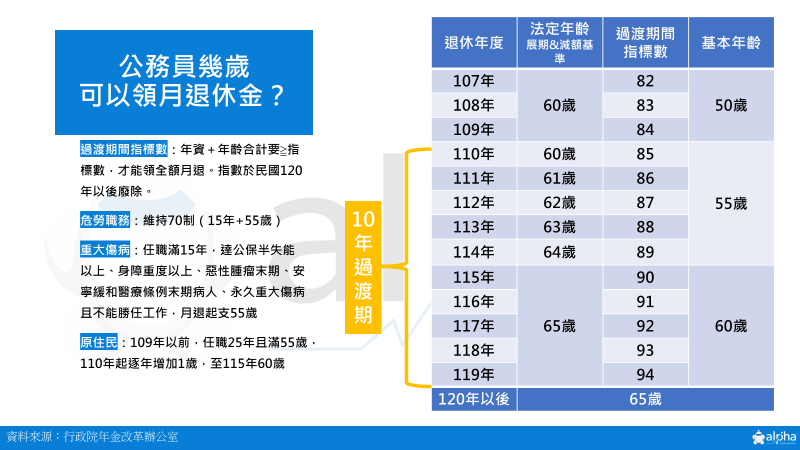

公務員越來越晚才能領月退!過渡期間是什麼?指標數是什麼?

文章開頭我們提到,在民國 115 年前,處於「過度期間」,法定的退休年齡會從 60 歲逐年提高到 65 歲。

在延長退休的過渡期間,採用「指標數」制度,「指標數」是指「當公務員的年資與當前的年齡」加總要大於某個數字才能領月退,例如俗稱 85 制,就是指年資 + 年齡要 ≧ 85。

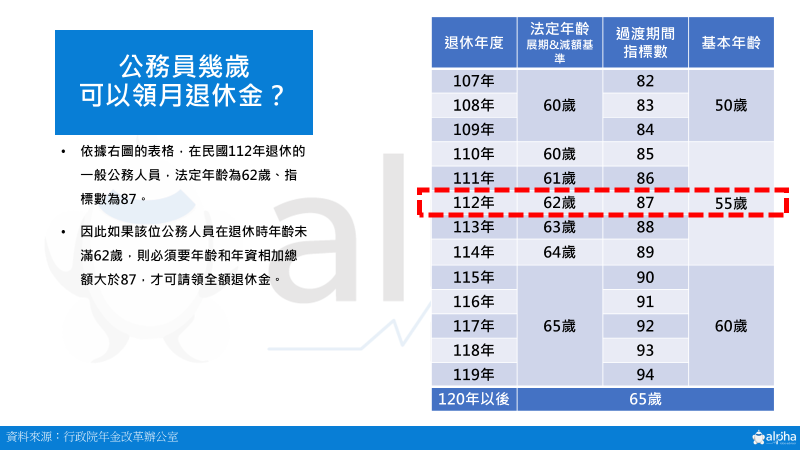

舉個例子,假設我要在民國 112 年( 2023 年)退休,我的法定退休年齡是 62 歲、指標數為 87 。

因此如果我在退休時年齡未滿 62 歲,則必須要年齡和年資相加總額大於 87 ,才可請領全額月退休金。

以 10 年過渡期間,過渡至 119 年指標數為 94 ,指標數制度將於民國 120 年以後廢除,月退休金起支年齡 65 歲。

民國 107 ~ 109 年適用指標數的基本年齡為 50 歲,民國 110 ~ 114 年的基本年齡為 55 歲,民國 115 ~ 119 年則為 60 歲。

總結來說,能否領月退,首先要看年資是否滿 15 年,如果有接著看是否符合指標數或是法定年紀,符合就能領月退。

如果不符合,就只能選方式 2 兼領月退休金、方式 3 一次退休金。

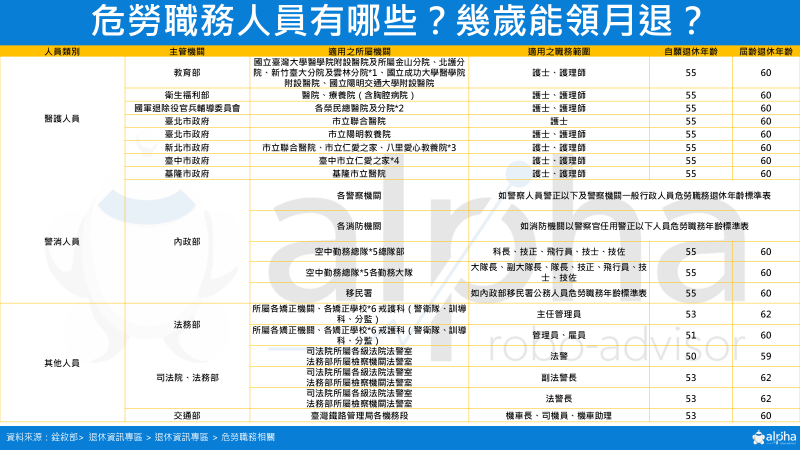

危勞職務人員幾歲能領月退?

危勞職務是什麼?危勞職務有哪些?

危勞職務,是指

擔任具有危險及勞力等特殊性質職務的公務員,如:警察、消防、醫護人員、法警、空勤總隊飛航人員、矯正機關管理員。

對於危勞職務人員,在《公務人員退休資遣撫卹法》第 17 條第 3 項有規定,可以提前自願退休,最早可以 50 歲退。

危勞職務幾歲能領月退?

目前維持 70 制,只要任職 15 年、年齡滿 55 歲,就可以領月退休金。

如果你是警員、巡佐、小隊長,最早可以 50 歲申請自願退休;

如果你是巡官、偵查員、警務員、分隊長、副隊長、隊長,最早 55 歲可以申請退休。

可以退休,但不符合領月退怎麼辦?

如果已符合退休條件,卻不符合月退休金的請領資格,有 4 種選項:

- 請領一次退休金

- 兼領退休金

- 展期月退休金

- 減額月退休金

展期月退休金,是先退休,靠自己生活,等到年滿起支年齡,在開始領全額月退,展期的好處是金額不會變少,但是會有金流缺口。

減額月退休金,是扣 % 先領。

提前 1 年,要減少 4 % ,最早可以提前 5 年領,但是要扣 20 % 。

公務員在計算退休金時,要注意什麼?

一般在退休規劃時,會需要關注的指標是「所得替代率」。

根據 OECD 的計算推估,各國較低所得者(以收入為全國平均水準之一半者為例)的年金平均毛所得替代率為 71 %,而較高所得者(以收入為全國平均水準之 1.5 倍者為例)的年金平均毛所得替代率則降為 48.4 %。

以我國公務員的年資 30 年為例,退休後的所得替代率上限是 52.5 %,所以單靠政府的退休金過上還 OK 的生活是夠用的。

當然每個人對於退休規劃的期待都不同,如果希望自己的退休能更早,或是希望提早退休,都可以再加上適當的理財去創造更多的收益,或是有更多的現金流。

公務員在不能兼職擴大收入的狀況下,唯一能做的就是妥善理財,透過投資放大自己的資產。

公務員如何妥善理財增加退休金?

看到這邊,你也別過度擔憂或灰心,我自己當過公務員,離職後身分變成勞工,其實就退休來講,公務員是相對好準備退休金的。

公務員會怕的是年金改革帶來的不安全感,害怕未來退休年齡又被延後,退休金又被減少,我自己也是因為這個緣故而開始學習理財。

學習投資理財對於增加退休金絕對是有幫助的!分享幾個例子:

- 40 歲的公務員,每個月透過機器人理財定期定額 1 萬元, 60 歲可以累積 500 萬,每年多領 20 萬元的退休金。

- 在 30 歲存了 200 萬左右,透過機器人理財,就算接下來沒有定期定額,只要持續投資, 60 歲的時候可以增長到 1,600 萬,每年有 70 萬的收入,這個就是妥善理財的好處。

我很感謝我在刑大的學長、長官,跟我分享他們儲蓄、投資的概念,像是小隊長也常常跟我說要存錢買房子,現在他靠房租也可以輕鬆退休並生活,不用擔心財務之餘,更可以很開心的工作。

在我演講中我常鼓勵大家在生涯前十年盡早存錢,從那時到現在,我會把我 40 % ~ 50 % 的收入都存下來,拿來投資理財,例如買房、投資股票、 ETF 、創業與進修。

買房,投資股票、 ETF 都是可以嘗試的方式,如果你對於投資不是很熟悉,可以考慮嘗試使用阿爾發機器人理財提供了科學化的資產配置工具,協助你找出適合自己的投資組合與預算。

機器人理財能夠幫您追蹤達成財務目標的成功機率以及調整建議,投資後也提供 24 小時的監控管理、自動再平衡服務,讓你擁有龐大的後勤團隊支援。

準備退休金並不難,有些事情不是看到希望才堅持,而是堅持了,才會看到希望,一週有七天但不包括改天,趕緊動手開始打理你的財務吧!