近兩年,臺灣颳起ETF投資的熱潮,不僅國內外的投信公司紛紛推出ETF,投資人也投入大量資金進入ETF市場。而近期,元大投信發行的臺灣價值高息ETF (00940) 更是掀起前所未有的ETF狂熱,買ETF彷彿變成全民運動。今天的文章,將會帶您一覽2023年臺灣最熱門的ETF,並且帶您檢視臺灣的高股息ETF市場狀況、以及探討高股息ETF到底會不會帶來比起市值型ETF更好的投資報酬。不過首先,先來看看2023年臺灣人最愛買的ETF是什麼,以及臺灣規模最大的ETF有哪些。

2023年臺灣ETF規模排行榜

2023年受到AI相關投資熱潮拉抬,不僅美日股市表現優異,臺股表現也十分亮眼,全年漲幅達26.83%,在全球主要股市中名列前茅。臺股的強勁表現也帶動投資熱度,吸引大量資金流入股市。

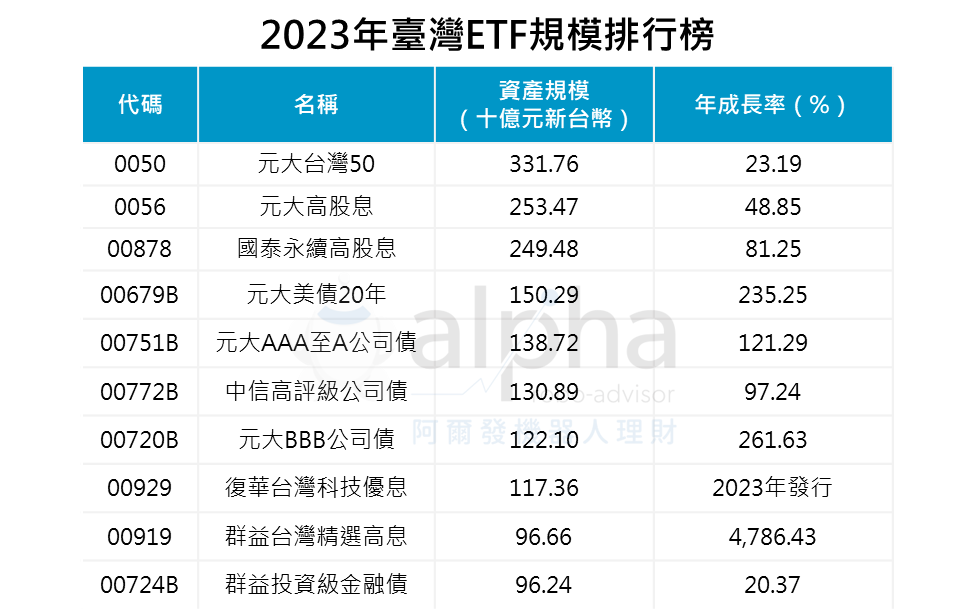

臺灣ETF資產規模前十名

截至2023年底,臺灣規模前十大ETF包含1檔市值型ETF、4檔高股息ETF與5檔債券ETF。盤據龍頭地位的是全台第一檔上市的元大台灣卓越50基金(代號:0050),2023年規模突破3,000億元,穩居臺灣規模最大ETF。最大的債券型ETF是元大美債20年(代號:00679),在投資人對於美債殖利率下行趨勢的共識下,規模突破1,500億元,成為亞太地區最大規模的債券ETF;而最大的高股息ETF則是臺灣第二大發行商國泰投信所發行的國泰永續高股息(代號:00878),截至2023年底共吸引118萬受益人投入,年度新增受益人數榮登所有ETF榜首。

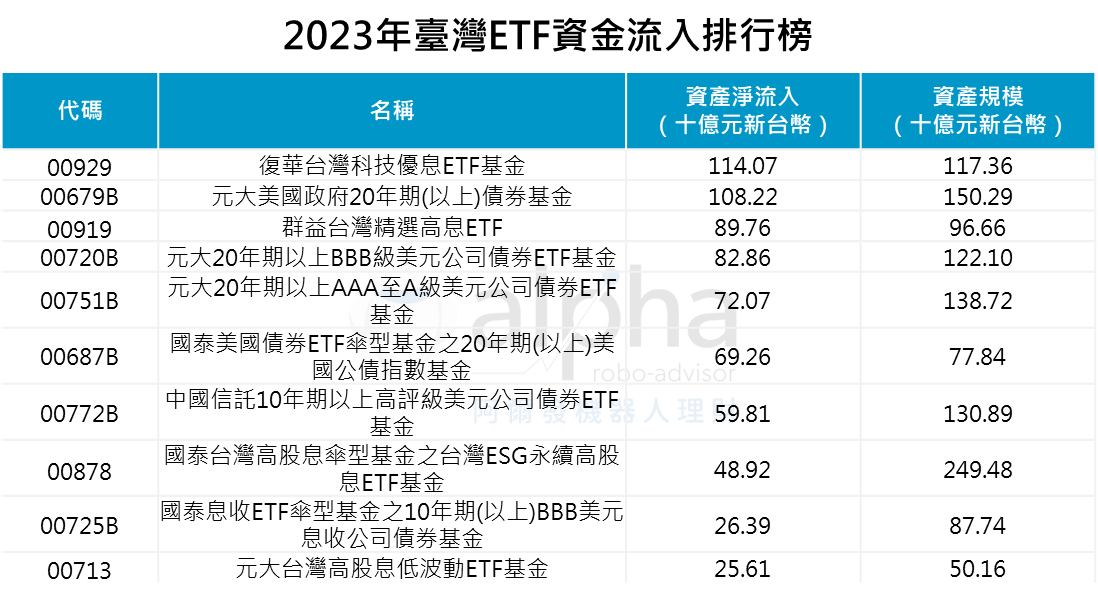

臺灣ETF資產流入前十名

而高股息ETF近年來十分受到投資人青睞,不僅在前十大ETF中佔據四席,以2023年的淨新增資金來看,高股息ETF也同樣在榜上佔據多個位子。2023年全年度新增資金最多的前十大ETF有六個是債券型ETF,另外四個則是高股息型的ETF。高股息ETF中,資金流入排第一的是復華投信在2023年所發行的台灣科技優息ETF,第二則是前一年群益投信所發行的台灣精選高息ETF,第三和第四則分別是2023年新增受益人數之冠的國泰永續高股息ETF、以及元大高息低波ETF。

受到2023年中下以來的降息預期拉動,大量機構法人與民眾投入債券型ETF,尤其是中長期的債券(10年以上、20年以上)的ETF特別受到青睞,吸引大量資金流入。而高股息ETF則主要是因為台股表現優異,企業獲利強勁,連帶拉抬高股息類型產品的表現,加上臺灣民眾普遍偏好現金配息、以及投信公司接二連三發行話題新產品,高股息型ETF成為2023年臺股最熱門話題之一。

臺灣高股息ETF一覽

上面的圖表和段落,我們介紹了高股息ETF在2023年資產規模與資金流入排行榜的榜眼地位,那麼到底高股息ETF是什麼?高股息ETF在臺灣有多熱門呢?臺灣有多少高股息ETF呢?

高股息ETF,指的就是透過特定篩選方式,投資在有較高股息(無論是過去配息或是未來配息預測)的股票的ETF。以近期最熱門的00940元大台灣價值高息ETF為例,就是從上市上櫃的市值較大、流動性較佳股票中,透過多種財務指標,包含EPS、ROE、毛利率等篩選,最後再利用自由現金流與股利率進行篩選與加權的高股息ETF。另一方面,一般所謂的市值型ETF,指的則是追蹤整體大盤指數的ETF,如追蹤臺灣主要大型股指數(臺灣50)的0050與006208;這類ETF追蹤的指數代表的即是整體市場,並且大多依照市值的占比分配比例。

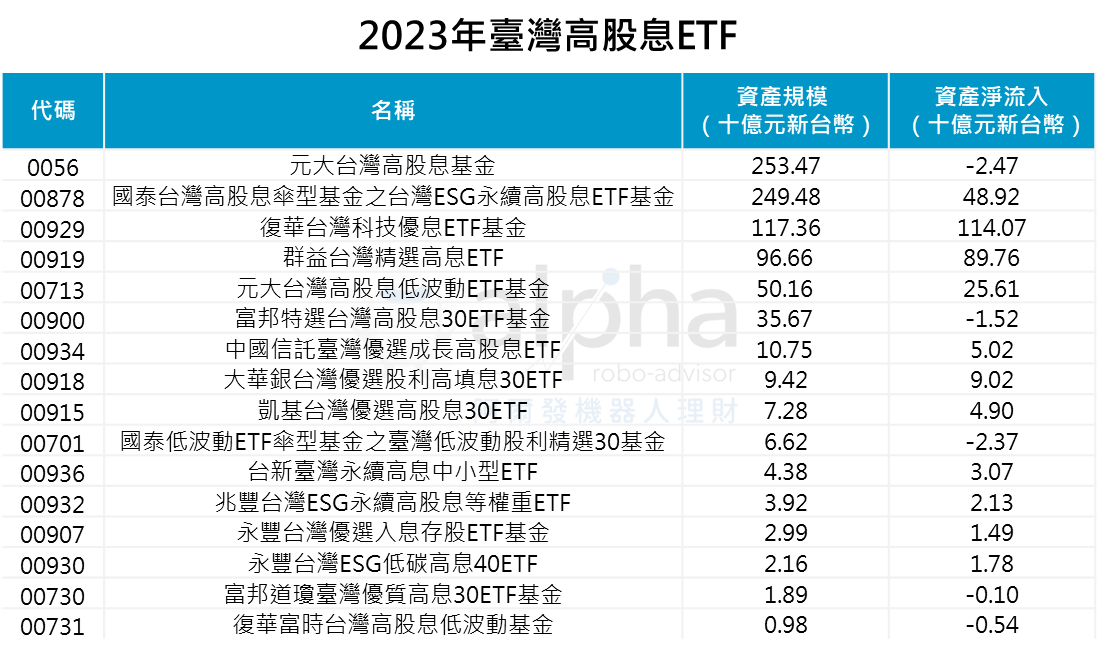

在臺灣發行的245檔ETF中,共有19檔(截至2023/12)屬於高股息類型的ETF。扣掉其中3檔非臺股的中國信託恒生中國高股息ETF基金、國泰低波動ETF傘型基金之美國標普500低波動高股息基金以及元大標普美國高息特別股ETF基金,其他共有16檔投資於臺股的高股息ETF。

另外,2024年也有兩檔十分熱門的高股息ETF掛牌上市:00939統一台灣高息動能ETF與00940元大臺灣價值高息ETF。兩檔ETF的市場關注度驚人,00939募集了531億資金,00940更是募集了1,752億資金,成為史上首檔上市前規模即達千億的ETF;合計超過2,200億的資金,為台股注入活水,也讓高股息ETF的熱度再創巔峰。

這16檔高股息ETF,以數量來看僅占臺灣發行ETF的6.5%;但是以總資產規模來看占了22%,總計8,000億的規模,以2023年淨流入來看更是占了總資金流入的27.6%。由此可以看出,高股息ETF在臺灣火熱的ETF市場中,絕對可以說是非常重要的推手之一。尤其是這一年來話題性極高的ETF掛牌,如00929(復華台灣科技優息ETF基金)、00939(統一台灣高息動能ETF)、00941(中信上游半導體)、以及近期創下發行紀錄的00940(元大臺灣價值高息ETF)等,每每引發投資人的投資熱潮。

不過,值得一提的是,高股息ETF在臺灣的熱度是近三年才大幅提升的。在過去,高股息ETF占整體ETF市場的比例大約為3~6%,在2021年提升到9.2%,2022年達到15.7%,到了2023更高達22%。

美國高股息ETF市場

那麼太平洋的另一邊、全球最主要的ETF市場 — 美國,高股息ETF是否也如此具有支配地位呢?

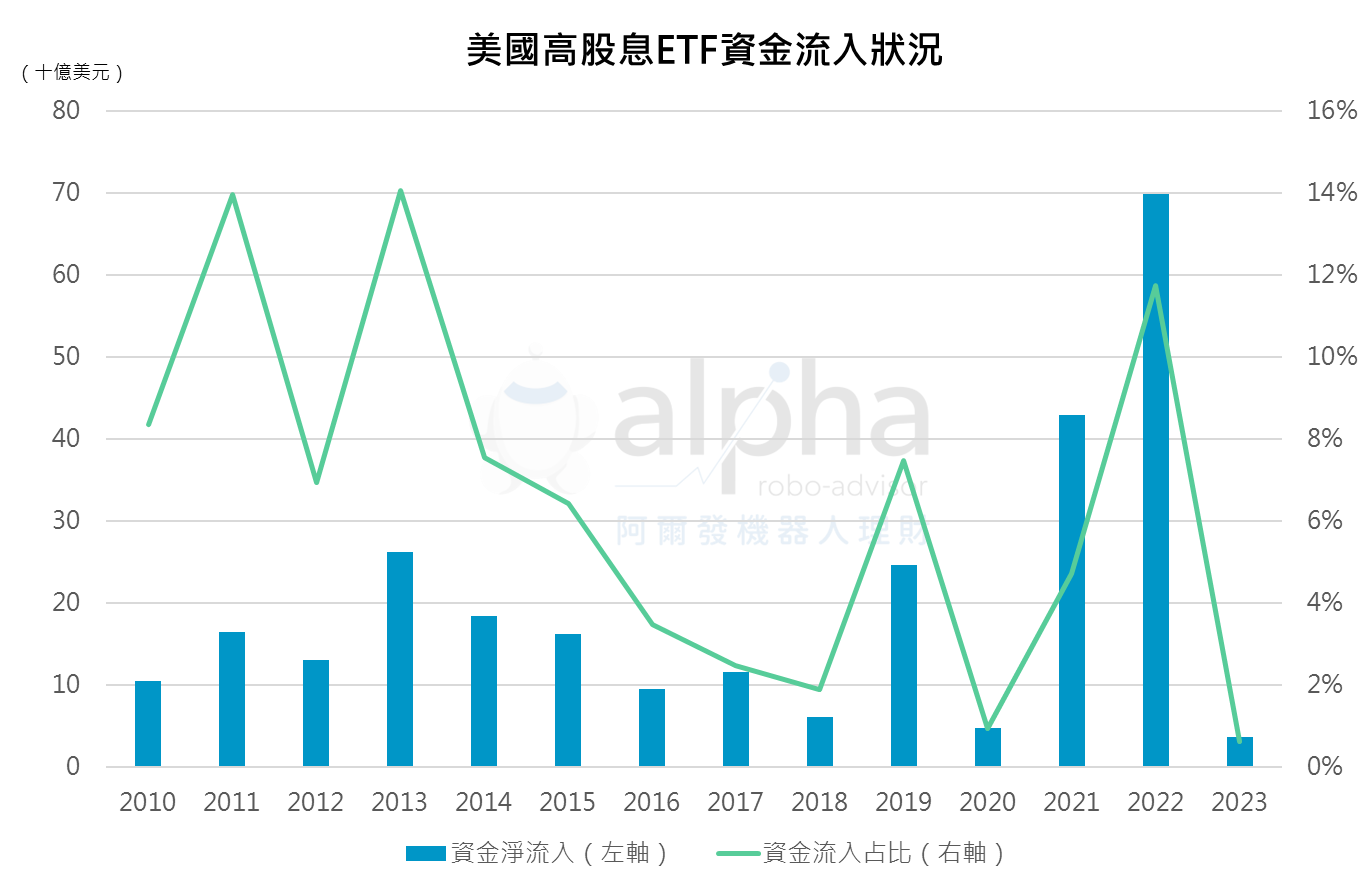

答案是否定的。截至2023年底,美國ETF市場規模合計達8.16兆美元,其中高股息ETF、或是說以股利為導向的ETF(此處以Morningstar分類,Strategic Beta為Dividend的ETF為標準)資產規模合計僅3,960億美元,規模僅占整體市場的4.86%。近十年來,高股息ETF一直都占整體市場規模的4~6%,維持在穩定的低水準。而美國的ETF資產規模排行榜前十名中,也沒有一個是高股息ETF;資產管理規模最大的高股息ETF — VIG排名第17,第二大的SCHD則是排名第26。

以資金淨流入來看更是如此,2023年高股息ETF占整體的ETF資金流入的比例僅0.62%,和臺灣的情況大相逕庭。不過這是特例,也有其背景因素。2022年高股息ETF的資金流入達到巔峰,而2023年則是降至谷底;這和美股市場環境關係很大。由於高股息策略本質是投資在較成熟、能夠穩地定配發股利的個股,偏向價值策略,並尤其集中在醫療、金融等類股,因此在2022年的熊市中吸引大量資金;相對地,2023年的市場由大型科技股、成長股所帶動,資金自然流向成長型的資產而非較偏向價值型的高股息ETF了。

高股息策略解析

高股息策略,或是高股息ETF究竟有什麼魔力,可以長年吸引大量資金呢?以下列出幾個常見的說法以及好處:

- 現金為王,比起不確定的帳面價值變化,許多投資人更偏好能夠拿到手的現金股利。

- 能夠派發較高股息的公司大多代表一定的獲利能力,因此長期投資也具有獲利空間。

- 高股息ETF的股利能帶來緩衝,降低在市場波動時的損失與下跌。

- 對於退休族群來說,高而穩定的股利可以作為退休資產提領的骨幹而不傷及投資部位。

然而,在投資高股息ETF之前,也必須要從另一方面檢視這些高股息ETF策略的特色:

- 現金在手雖然比較安心,但是領取股利會被扣取所得稅,相較之下資本利得市免稅的。而且很多人會忽略高股利可能代表一些特殊背景下的一次性獲利、或是源自相對低的股價。

- 股利的本質是將公司的獲利與股東分享,因此有高股利或是穩定股利自然代表公司有不錯的營收。但是試想如果這些股利沒有被發放的話呢?這些資金就可以被用在資本支出,也就是對公司本身的投資,也有機會在未來讓公司成長更加快速。

- 股利發放其實是左手換右手,等於是把ETF的部分價值換成現金提領出來;也就是從有機會繼續成長的資產轉變為不會成長的現金。市場下跌時或許有緩衝,但是也可能錯失部分市場漲幅。領取股利後適時再投入市場,將能夠創造更多收益機會。

- 退休資產的現金流不必要是配息;相對地,可以透過定期(定額/定股)賣出部位創造現金流。高股息政策的代價可能是本金幾乎沒有成長、甚至縮水。而另一個可以創造現金流的穩定工具則是固定收益資產(如債券ETF),波動通常也比高股息型ETF來的小;想提高風險報酬也可以考慮REITs,不僅有配息機制,也有資產增值空間與分散資產類別的好處。

臺灣與美國高股利ETF表現比較

以下簡單分別用臺灣與美國主要的高股息ETF和大盤型ETF的表現做比較,以檢視兩種策略近年來的績效差異。臺灣市場採用追蹤臺灣50的0050,以及追蹤臺灣高股息股價指數的0056比較;美國市場則採用追蹤S&P 500的SPY與追蹤CRSP整體市場指數的VTI代表大盤,以及追蹤S&P U.S. Dividend Growers Index的VIG(股利成長)和追蹤FTSE High Dividend Yield Index的VYM(高股利)代表高股息ETF。

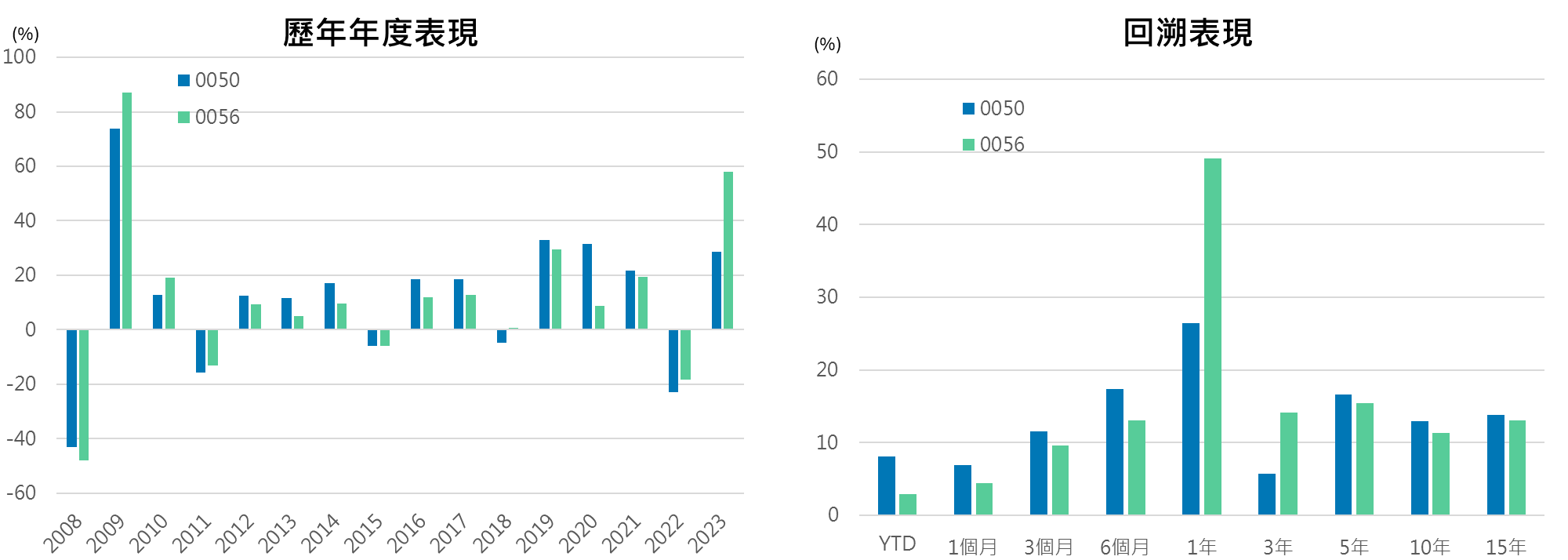

0050 vs. 0056

從上圖可以看出來,以近十年的表現來看,大盤型ETF的績效表現勝過高股息ETF的報酬,以Sharpe ratio與Sortino ratio來看也較具有投資效率。但是相對的,高股息ETF確實起到抗跌的效果,整體波動度也比較小。

把時間拉得更長、從兩檔ETF最早可以回測績效的時間來看狀況也十分雷同,0056同樣在報酬上落後,但是波動較小;然而0056的最大跌幅卻小幅高過0050,實際上抗跌效果因選取時段而異,沒有顯著優勢。

從過去的歷年報酬與回溯報酬則可以看出,兩者各有千秋,但是0056除了在2011年歐債危機與2022年的熊市中比較抗跌、以及2009~2010年、2023年的表現大幅勝出以外,其他時段幾乎都輸給0050。

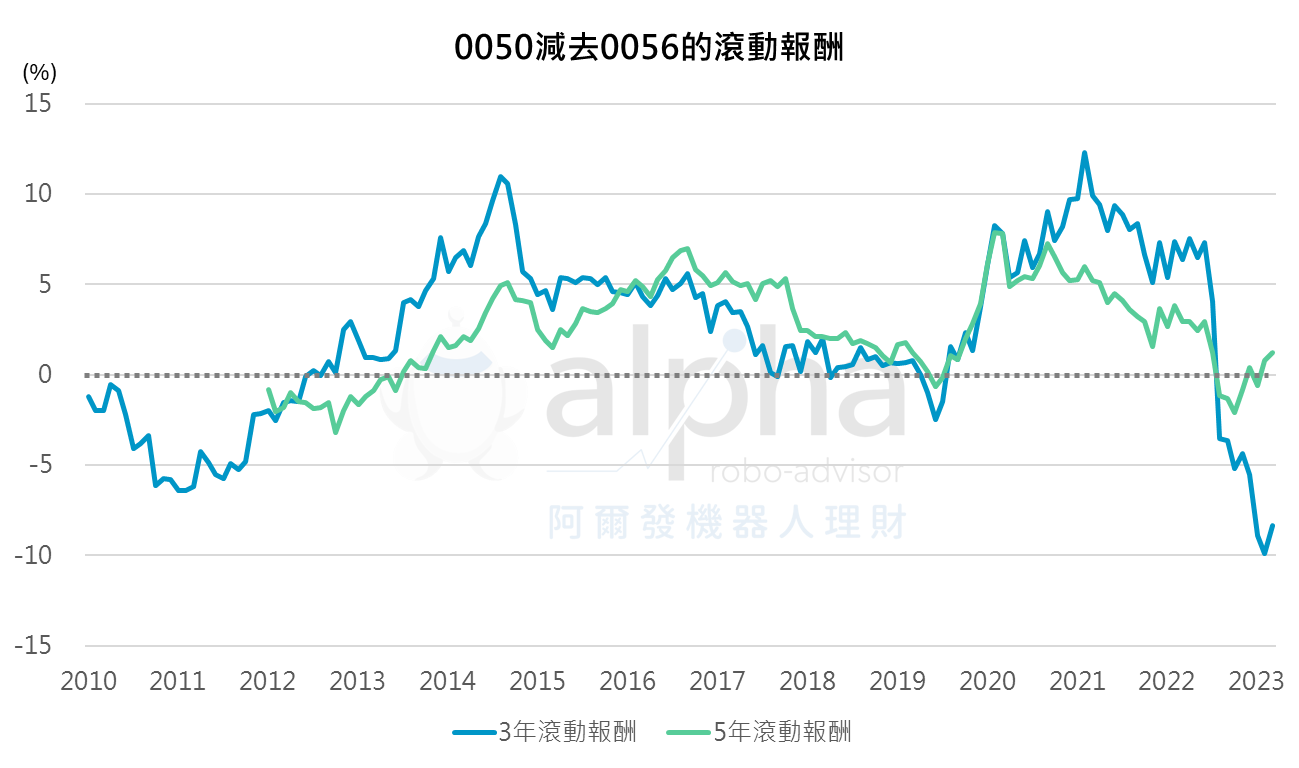

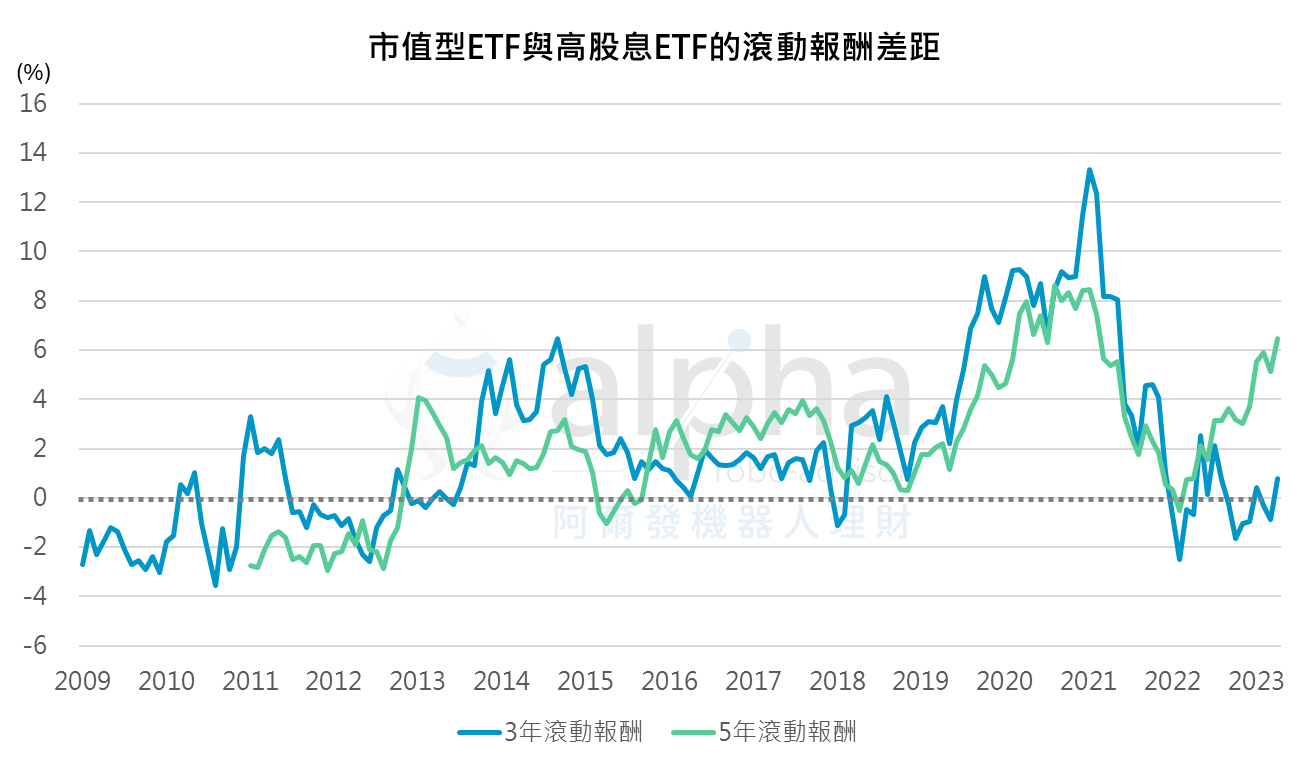

下圖是0050與0056持有三年以及五年的月滾動報酬差距。可以很明顯看出,長期來講0050相對於0056表現更好,大部分期間持有0050達3年或5年報酬會勝過持有0056,但是在2008年金融海嘯至2011年歐債危機期間、2020年市場下跌、以及2023年AI投資熱潮中表現稍微落後;這似乎也說明了高股息ETF確實略有抗跌幅的效果。

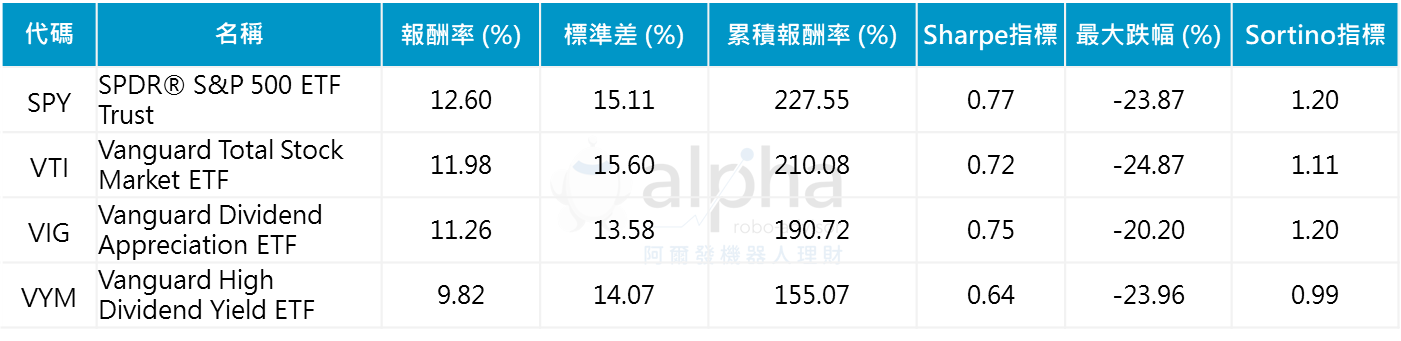

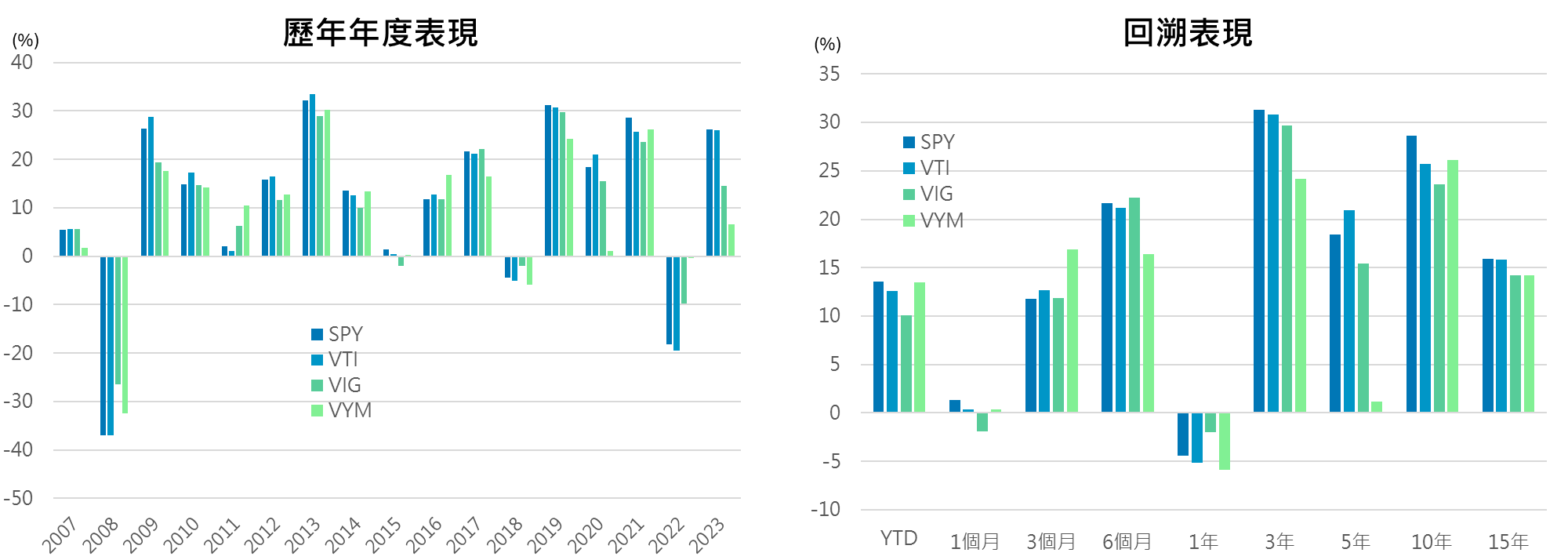

SPY vs. VTI vs. VIG vs. VYM

美國市場也有類似的狀況,兩檔高股息ETF長期表現都略輸給大盤型ETF,但是在波動度與抗跌上的表現則是高股息ETF的比現較佳。

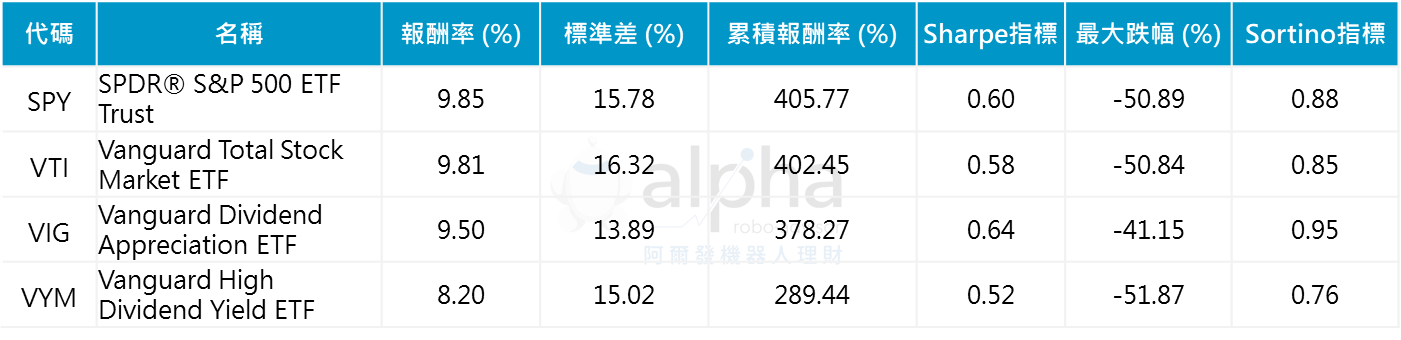

如果從最早可回測期間來看狀況也相同,高股息ETF具有降低波動的效果,但長期報酬輸給市值型ETF。值得注意的是,VIG並不是純粹的高股息政策,而是挑選股利穩定成長的企業、並挑除最高股息的個股;這個策略的回測表現比起純粹高股息策略的VYM來的更優秀,降低波動與抗跌的效果也更明顯。

以年度表現和回溯表現來看,則可以看到在大多數的時間段大盤型ETF的表現還是勝過高股息ETF,但是兩種投資仍然是各有發光發熱的時候。以SPY和VTI的平均滾動報酬、以及VIG和VYM的平均滾動報酬相減來看也是類似的結果:在大多數的期間市值型ETF的報酬會贏過高股息ETF。投入高股息ETF的績效贏過市值型ETF的時間點,與臺灣的狀況相同,落在2008年金融海嘯至2011年歐債危機期間、以及2022年的熊市。

小結 — 高股息ETF的表現並沒有比較好

從以上臺灣與美國高股息ETF的績效比較,可以看到高股息ETF相對於市值型ETF並沒有顯著優勢。以不同時間段來看,確實可能有相對抗跌或是降低波動的作用,但是長期來看並不會增加報酬,也未必會提升投資的效率。從VIG和VYM的不同表現也可以看出,不同的指數與篩選策略會帶來極大的績效差異。

臺灣高股息ETF近幾年表現確實較為優異,容易讓人產生高股息ETF一定比較好的錯覺;但是這其實是近因偏誤,如果把目光放遠,從更久以前開始回顧、並且觀察持有期間更長的投資績效,那麼就可以發現高股息ETF的表現其實並不具有顯著優勢。畢竟,大多數的主動型基金都無法長期打敗大盤,那麼像高股息這樣的簡單篩選策略又有什麼理由會長期獲得超額報酬呢?

總結

總結來說,高股息ETF的績效長期下來略輸給大盤型的ETF,但這也不代表未來情況也一樣,畢竟過去的報酬無法作為未來績效的保證。唯一確定的是,大盤型ETF就是透過市值的加權,來獲得跟市場差不多的報酬;而高股息ETF則是追蹤透過特定的篩選邏輯來挑選個股的指數,屬於策略型的投資風格,報酬會和大盤有所偏離,不同篩選策略也會帶來不同的績效表現。

兩種投資方式之間並沒有絕對的優劣之分,最重要的是投資之前要搞清楚自己的目的。如果是要累積長期財富,那選擇市值大盤型的ETF通常是比較好的選擇,因為整體市場長期一定會上漲,分散程度也比較高;相對地高股息策略有可能集中在特定的產業,加上因為指數的定期變動而有較大幅度的持股變更,或是大量買進流動性較差的個股,因而損失較多交易成本。另外,高股息ETF的表現也跟追蹤的指數有極大的關係,投資之前最好可以先了解指數的編制方式與調整邏輯。股利的發放當然可以做為公司營運良好的指標之一,但是一味追求股利可能反而影響長期投資績效。

雖然臺灣的ETF規模排行中高股息ETF占據許多位子,但是這不代表一定要投資高股息ETF,了解並選擇適合自己投資目標、投資風格的標的,並做好資產配置才是最好的策略。如果想了解更多臺灣、美國與全球的ETF市場狀況,那麼千萬不要錯過阿爾發的《2024年全球ETF關鍵報告 》!

領取報告請加入阿爾發的官方LINE帳號(搜尋【@robo】)並點擊下方六格選單右上角【領取ETF關鍵報告】將可免費獲得喔!

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。