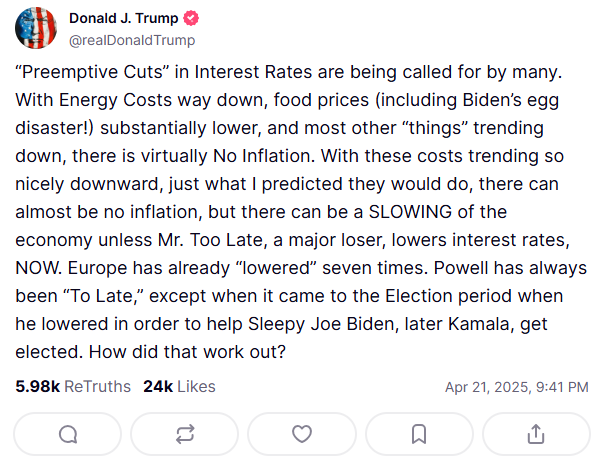

2025年4月,美國總統川普再次將矛頭指向聯準會主席傑羅姆·鮑爾(Jerome Powell)。他在4月21日的社群媒體「Truth Social」上痛斥鮑爾為「大魯蛇」(A major loser),要求立即降息,並威脅若不遵從便將其解雇,稱「鮑爾的終止(termination)不能再快了!」此言一出,美股應聲下跌,美元兌其他貨幣匯率滑落至三年低點,全球金融市場一片震盪。然而,僅隔一天,4月22日,川普在白宮橢圓形辦公室改口,聲稱無意開除鮑爾,僅希望聯準會在降息上「早一點或準時」,並強調美國與中國等國的貿易關係良好。這種反覆無常的言論不僅讓投資者雲裡霧裡,也讓全球市場對聯準會的獨立性產生擔憂。川普的反复攻擊究竟意味著什麼?為何聯準會的獨立性如此重要,不應受總統控制?這一切,都指向了聯準會作為全球金融核心的獨特角色。

美國聯準會(Federal Reserve System,簡稱聯準會,Fed)無疑是全球金融市場最具影響力的機構之一。它的每一個決策都能在全球經濟中掀起波瀾,影響從股市到就業率的各個面向。政策失誤可能引發經濟危機,例如20世紀的大蕭條;而精準的干預則推動了長期的市場繁榮,例如過去十多年美國股市的大牛市。然而,監管不嚴也曾多次引發金融海嘯。聯準會的 12 人決策小組,僅僅通過開會與討論,就能左右全球經濟的走向。更令人驚訝的是,這個如此重要的機構竟然還有股東,並每年向其分紅。

本文將深入探討聯準會的架構、運作機制、貨幣政策制定中的權衡取捨,以及對其角色的一些反思。希望通過這篇文章,不僅介紹聯準會的運作,還帶領大家了解這個機構的核心邏輯及其對全球經濟的深遠影響。

聯準會的歷史沿革

聯準會全稱為「聯邦儲備系統」(Federal Reserve System),是美國的中央銀行,負責制定貨幣政策,包括控制貨幣供應量與短期利率。每一張美元紙幣上都印有「Federal Reserve Note」,顯示其作為美國貨幣發行機構的地位。然而,中央銀行的概念在美國歷史上並非自始就有。

在美國建國的250年間(1776年至今),超過一半的時間裡,美國並沒有中央銀行。這源於美國人對中央集權的深刻不信任。他們不願讓聯邦政府掌控貨幣發行,甚至連印鈔這樣的核心職能也不希望交給中央機構。在19世紀,美國曾兩度因戰爭資金短缺而設立臨時中央銀行 – 美國第一銀行與美國第二銀行,但這兩個機構在成立20年後均被關閉。

在沒有中央銀行的年代,貨幣發行幾乎是「誰都可以印」。當時,許多私人銀行能發行自己的票據,這些票據在某種程度上等同於貨幣。美國當時奉行自由競爭的理念,貨幣市場也極其自由。然而,這些票據必須以黃金、白銀或美國公債等抵押物作為支撐,否則無法流通。

這種自由競爭的貨幣體系在19世紀末逐漸暴露問題。銀行系統多次發生危機,特別是1907年的金融恐慌,當時民眾聽到風吹草動便蜂擁至銀行擠兌,導致市場崩潰。最終,美國政府不得不請出私人銀行家 J.P. 摩根,憑藉其個人威望與資金才穩定市場。這場危機讓美國意識到,自由競爭的貨幣體系難以應對系統性風險,中央銀行的必要性顯而易見。

於是,聯邦政府開始起草《聯準會法案》,並於1913年正式成立聯準會。聯準會的制度設計極為精妙,平衡了政府與私人銀行之間的博弈,解決了民眾對中央集權的擔憂,同時確保政府在貨幣政策中的參與。

聯準會的組織架構與獨立性

聯準會並非單一銀行,而是由12個地區儲備銀行組成的「聯邦儲備系統」。每個地區儲備銀行負責管理其轄區內的商業銀行,並由當地數千家成員銀行控股。這意味著聯準會在法律上是一家由私人銀行控股的機構,但其運作並非完全由股東主導。

雖然地區儲備銀行在行政事務上擁有一定自主權,但關鍵貨幣政策(如利率調整或貨幣發行)由中央的「聯邦公開市場委員會」( FOMC )統一決策。FOMC 由12名成員組成,被稱為「12羅漢」,是聯準會決策的核心。這12人包括7名執行委員(Board of Governors,其中包括聯準會主席,現任為鮑爾)以及5名地區儲備銀行主席。執行委員由總統任命,參議院批准,任期長達14年(主席為4年,可連任);而5名地區儲備銀行主席中,紐約聯準會主席長期占據一席,其餘4席由其他11個地區儲備銀行輪值擔任。

FOMC 每年召開8次會議(約每1-2個月一次),討論貨幣政策,如是否升降息、升降息幅度等。會議結束後,會發布一份會議聲明,這是全球金融市場的焦點。FOMC 成員的立場通常分為「鴿派」(主張寬鬆政策,如降息或印鈔)和「鷹派」(主張緊縮政策,如升息)。例如,前主席伯南克與耶倫偏鴿派,而現任主席鮑威爾相對中立。這些成員的立場對市場預期影響極大,甚至某位鴿派成員上任(如 2016 年的 Kashkari )就能直接推高股市。

聯準會的架構體現了政府與私人銀行之間的制衡。地區儲備銀行的董事會由商業銀行與政府代表共同組成,而 FOMC 的決策權則主要掌握在政府任命的執行委員手中。然而,一旦執行委員被任命,政府很難罷免他們(需國會三分之二以上投票通過),這確保了聯準會的獨立性。例如,2018 年,時任總統川普曾公開批評聯準會升息政策,但主席鮑威爾仍堅持獨立決策,顯示聯準會不受政府直接控制。

這種獨立性是聯準會的核心基石,因為其權力建立在市場信任之上。全球 60 %的外匯儲備為美元,美元的發行量與利率由 FOMC 決定。若市場信任聯準會的中立性,美元的全球影響力便能持續增強。反之,若聯準會被視為政府的附庸,其貨幣政策的長期效益將大打折扣。

歷史上的傳奇:保羅·沃克與美元霸權

聯準會的獨立性在歷史上曾多次得到驗證,其中最著名的是 1979 年上任的主席保羅·沃克( Paul Volcker )。當時,美國面臨兩次石油危機,通膨率居高不下。沃克頂住巨大壓力,將利率提高至 20 %以上,以遏制通膨。這一政策雖有效控制物價,但也導致經濟短期衰退,失業率超過 10 %。沃克不僅面臨政客與民眾的強烈反對,甚至收到死亡威脅,需特勤局保護。然而,他的決策最終壓制通膨,為美國經濟後續 20 年的高速發展奠定基礎。

沃克的成功不僅穩定了美元,還幫助美國從金本位制過渡到浮動匯率時代,確立了美元的全球霸權地位。自此,聯準會成為全球金融體系中最具權力的機構,其一舉一動牽動全球資本市場。

聯準會的目標與貨幣政策工具

聯準會的兩大核心目標是:

- 穩定物價(Stable Prices):控制通貨膨脹,保持物價穩定。

- 最大就業(Maximum Employment):促進經濟增長,降低失業率。

這兩個目標常常相互衝突。例如,刺激就業需要寬鬆貨幣政策(如降息或印鈔),但這可能導致通膨上升;反之,抑制通膨需升息,卻可能壓制經濟活力。聯準會必須在兩者間尋求平衡,而當前經濟學普遍認為穩定物價更為優先。

聯準會的主要貨幣政策工具是控制「聯邦基金利率」(Federal Funds Rate),即銀行間隔夜拆借利率。通過調整這一短期利率,聯準會影響市場貨幣流通速度,從而間接控制其他利率(如房貸利率、公債利率等)。此外,聯準會還通過公開市場操作(買賣公債)調節貨幣供應量。

量化寬鬆與金融市場的「藥物依賴」

聯準會的貨幣政策在 20 世紀 90 年代(主席格林斯潘時期)達到頂峰,成功應對多次股市崩盤與亞洲金融危機。然而,2008 年的金融海嘯讓聯準會面臨前所未有的挑戰。為刺激經濟,聯準會將利率降至近零,但這仍不足以恢復市場信心。於是,聯準會借鑒日本央行的經驗,推出「量化寬鬆」( QE ),即通過印鈔購買長期債券,壓低長期利率,刺激融資與投資。

2008 年的 QE 是一場「豪賭」。聯準會在一年多內買入 1.75 萬億美元債券(占市場流通債券的四分之一),導致十年期公債利率大幅下降。資金從債市湧向股市,推動資產價格上漲,通過「財富效應」(資產增值刺激消費)帶動實體經濟復甦。隨後,聯準會又推出第二輪與第三輪 QE,成功避免經濟陷入大蕭條。

然而,QE 也帶來副作用 – 市場對寬鬆政策的「藥物依賴」。2013 年,主席伯南克僅提及考慮減少 QE ( Taper ),便引發債市恐慌,十年期公債利率半年內飆升 100 多個基點,史稱「縮表恐慌」( Taper Tantrum )。這表明市場已習慣寬鬆政策,稍有收緊便引發劇烈反彈。

更重要的是,QE 的資金並未完全流入實體經濟,而是大量湧入股市與房地產。聯準會的貨幣政策好比一個灌溉系統,雖然希望水流向實體經濟(農田),但大部分水卻流向了股市與房地產(蓄水湖)。這導致聯準會的政策間接推高資產價格,而非其預期的穩定物價與促進就業。

疫情時代與通膨危機

2020 年新冠疫情爆發,聯準會再次祭出 QE,並將規模推向歷史新高。不僅購買公債與抵押貸款證券( MBS ),甚至首次購入公司債。與此同時,美國政府推出 5 萬億美元的財政刺激。這些政策迅速穩定市場,股市在經濟停擺中逆勢上漲。然而,過度的量化寬鬆最終喚醒了聯準會最恐懼的「怪獸」– 通貨膨脹。

2022年聯準會因應烏俄戰爭開打及通膨壓力,在一年內將利率調升超過500個基點,影響全球資產走了近一年的空頭,台、美股更是深陷其害。美國自身也在 2023 年遭遇史上第二、第三、第四大銀行倒閉事件,顯示快速緊縮的副作用。聯準會的寬鬆與緊縮政策在過去十多年間反覆上演,潛在的危機尚未完全顯現。

聯準會的角色與挑戰

聯準會的政策在經濟繁榮時過於寬鬆,市場崩潰後又不得不救市,這導致華爾街逐漸形成「玩崩了有聯準會兜底」的心理預期。這種「道德風險」不僅存在於華爾街與聯準會之間,也貫穿整個金融體系。金融機構因有「兜底」選項,傾向於放大杠杆,追求高風險高回報的投資。這促使聯準會在 2008 年後加強監管,但近期銀行倒閉事件顯示,監管力度仍需升級。

聯準會的透明度與市場溝通

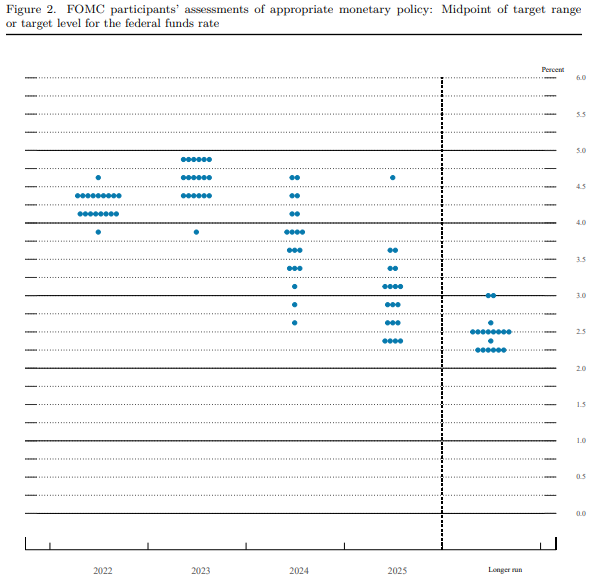

聯準會的一大亮點是其與市場的充分溝通與透明度。每次 FOMC 會議後,聯準會會發布詳細的會議記錄,包括決策依據、成員投票情況與未來利率預期(即「點陣圖」, Dot Plot )。點陣圖顯示每位成員對未來利率的看法,對市場預期影響巨大。此外,聯準會網站提供豐富的經濟數據、研究論文與《褐皮書》( Beige Book ),詳細記錄各地區經濟狀況,為投資者與研究者提供寶貴資源。

這種透明度增強了市場對聯準會的信任,確保其貨幣政策的公信力。聯準會的決策看似簡單(升息或降息),但背後是大量研究與分析,通過公開資料與演講向市場傳達其謹慎決策的過程。

聯準會的挑戰與啟示

聯準會作為全球金融體系的核心,其獨立性、決策機制與貨幣政策對全球經濟有深遠影響。然而,其寬鬆政策引發的資產泡沫、市場依賴與通膨風險,顯示其面臨的挑戰。聯準會的歷史與運作邏輯不僅適用於美國,也為其他國家的中央銀行提供了參考。

通過了解聯準會的架構、目標與政策工具,我們能更好地理解宏觀經濟的運作,以及貨幣政策如何影響我們的投資與生活。聯準會的故事提醒我們,金融市場的繁榮與危機往往交織,而理解其背後的遊戲規則,是每位投資者與公民的必修課。

【重要聲明】

阿爾發證券投資顧問股份有限公司(以下簡稱「阿爾發投顧」)所提供之建議客戶投資之境外 ETF符合相關規定及函令所定之範圍及條件,惟不表示絕無風險。境外ETF發行機構以往之經理績效不保證境外 ETF之最低投資收益,境外 ETF 發行機構除盡善良管理人之注意義務外,不負責 ETF之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

有關境外ETF應負擔之費用已揭露於基金公開說明書或投資人須知中,投資人如需相關公開說明資料,可請求阿爾發投顧提供之,並同意受託人提供之原文公開說明書得不摘譯為中文,或自行至外國有價證券交易所或境外 ETF 發行機構之官方網站上查詢,自行了解相關資訊。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以過去績效進行模擬投資組合之報酬率時,僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,結果可能不同。

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文資料僅供參考之用,投資時應審慎評估。本文提及阿爾發投資組合之回測資料說明採用 Vanguard Total Stock Market ETF、 Vanguard FTSE Developed Market ETF、Vanguard FTSE All-World ex-US Small-Cap、Vanguard Real Estate ETF、Vanguard Global ex-US Real Estate ETF、Vanguard Total World Bond ETF追蹤之,Russell 1000 TR USD、S&P Global Ex US Large TR USD、S&P Developed Ex US MidSmall TR USD、S&P Global REIT TR USD、S&P Global Ex US Large TR USD、BBgBarc US Agg Bond TR USD、BBgBarc Global Aggregate TR Hdg USD。其他全球經濟指數採用 MSCI ACWI All Cap、S&P 500、MSCI EAFE、MSCI EM、TSEC TAIEX、DJ Industrial Index、NASDAQ Composite Index、S&P 500、MSCI China A50 Index、Hanh Seng HIS Index、Nikkei 225、KOSPI Index、FTSE 100、FSE DAX、Paris CAC 40。本文提及之經濟走勢預測不必然代表相關境外 ETF 之績效獲其實際未來狀況,其他相關境外 ETF 之投資風險請詳閱基金公開說明書。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。