身為一名教師,退休可能是人生中重要的轉捩點,了解最新版本的老師退休規定對於未來規劃至關重要。

根據《公立學校教職員退休資遣撫卹條例》,老師可以通過自願退休、屆齡退休或命令退休的方式進行退休。2024 年的最新規定更新了退休金計算和享有 18% 利息的條件。究竟什麼時候退休最好?能領多少錢?還有什麼福利?本文將詳細介紹老師的退休條件及方式,並提供教師退休金試算方法和增加退休金策略,幫助老師們做好充分準備,以充足的退休金迎接後續生活。

老師退休方式

老師退休方式有 3 種:自願退休、屆齡退休、命令退休。

A.自願退休條件

根據《公立學校教職員退休資遣撫卹條例》,教職員得申請「一般自願退休」的條件有 4 種:

1、任期滿 25 年

2、或是任職滿 5 年且已年滿 60 歲者

3、所任職務有體能上之限制者,得酌予降低退休年齡,但不得少於 55 歲

4、原住民身分者退休年齡為55歲,後續將逐步提高至 60 歲,並每 5 年檢討

B.屆齡退休條件

公教人員需任職滿 5 年,且年滿 65 歲,即可辦理屆齡退休。

C.命令退休條件

由學校方主動申辦,如教職人員有受監護或輔助宣告尚未撤銷情事、身心障礙等符合指定標準之情事,則在任職滿 5 年之後,其服務學校得依法主動申辦命令退休。

教師50歲可以退休嗎?

可以,但要任職滿25年。例如25歲開始教書,到50歲正好符合自願退休條件。不然只能等到60歲。

教師幾歲退休最好?

在台灣,公立學校教師的退休年齡主要受《公務人員退休資遣撫卹法》規範。一般來說,教師可以選擇「自願退休」、「命令退休」或「屆齡退休」。自願退休的條件是年滿60歲且任職滿5年,或是任職滿25年不限年齡。如果想領全額月退休金,隨著年金改革,未來目標是65歲才能領取完整金額。不過,什麼年齡「最好」其實因人而異。

如果您身體狀況允許、財務準備充足,60歲退休是個不錯的平衡點,既能享受退休生活,又能確保退休金穩定。

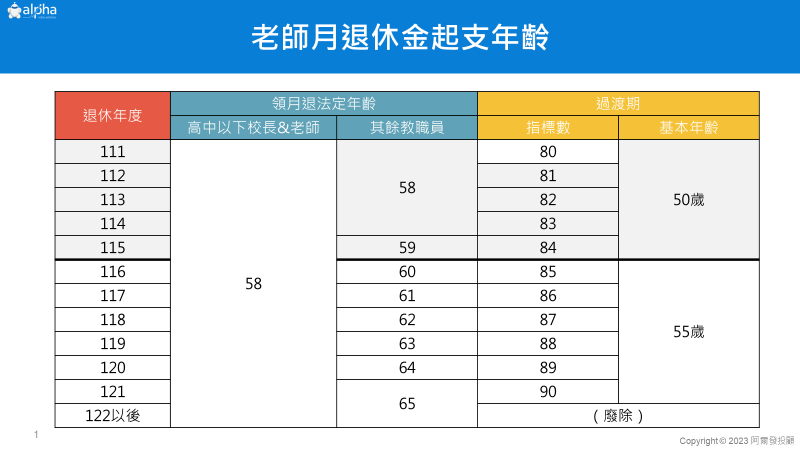

老師達自願退休年資,幾歲能領月退休金?

規則:

- 年資至少 15 年,年齡至少 60 歲

- 高級中等以下學校校長及教師:年資至少 25 年,年齡至少 58 歲。

- 其他教職員:年資至少 25 年,年齡至少 58 歲(自 115 年起,月退休金的支領年齡每年將提高 1 歲,將從58歲逐步延長至 65 歲為止。)。

高中以下校長與老師的退休金起支年齡為 58 歲,其他教職員會逐年提高為 65 歲。

退休指標數是什麼?

年齡+年資加總數值 = 指標數

若年齡未滿退休標準,但年齡與年資的合計數≥退休當年的指標數,同樣能支領月退休金。

112 年以前:高於退休當年的指標數,也可以領月退,不受到年齡限制。

112 年以後:指標數將會在此之後以後廢除。

老師退休金有哪些?

退休金 3 種請領方式,分別是:

1、一次退休金

2、月退休金

3、兼領退休金:同時請領 1/2 的一次退休金和 1/2 的月退休金

教師如何享有 18% 利息?

選擇一次領完退休金,且收入低於最低保障金額 32,160 元,才享有 18% 利息。

超過最低保障金額的本金,優惠利息則逐年遞減到 6%。

退休金怎麼算?教師退休金試算

「算基數,看年資」:

- 基數 = 平均均薪 × 2

- 前 35 年,每年算 1.5 個基數

- 第 36 年開始,每年算 1 個基數

- 畸零月數按比率計算,未滿 1 個月以 1 個月計

計算步驟一:基數

計算台灣公立學校老師的退休金時,首先需要了解「基數」的概念。

基數的計算方法:老師退休前的平均薪資 × 2。

而平均薪資的計算則有特定的規則, 108 年底前退休的老師,其平均薪資為退休前 5 年薪資的平均值,之後每年則增加一年的平均薪資,直到平均前 15 年為止。

舉例來說,假設一位老師於 109 年退休,則其平均薪資為退休前 6 年的平均薪資; 112 年退休則為前 9 年的平均薪資,以此類推。

計算步驟二:年資

了解了基數之後,接著看老師的年資。如果年資不到 35 年,則每年的退休金計算為 1.5 倍的基數,而超過 36 年的部分,則每年的退休金計算為 1 倍的基數。

最後一年的退休金按比例計算,未滿一個月算作一個月。

舉例來說,一位公立學校的老師, 25 歲入職, 65 歲 6 個月退休,平均薪資為新台幣 60,000 元。其基數為平均薪資的 2 倍,即 120,000 元。

前35年的退休金計算為 120,000 元 × 1.5 倍 × 35 年 = 6,300,000 元,而第 36 年後的部分則為 120,000 元 × 1 倍 × 5 年 + 120,000 元 × 1 倍 × (6/12) 年 = 600,000 + 60,000 元 = 660,000元

因此,總退休金為 6,300,000 元 + 660,000 元 = 6,960,000 元。

月退休金怎麼算?老師月退休金算法

(民國 112 年 7 月 1 日前到職者)

- 基數 = 平均均薪 × 2

- 前 35 年,每 1 年算 2 %,故 35 年組成 70%

- 第 36 年,每年增 1% 基數

- 畸零月數按比率計算,未滿 1 個月以 1 個月計

| 教師退休金 試算 | 老師退休金舊制 | 老師退休金新制 |

|---|---|---|

| 時間 | 84 / 6 / 30前 ( 公務員 ) 85 / 1 / 31前 ( 教 ) | 84/7/1後 ( 公務員 ) 85/2/1後 ( 教 ) |

| 基數內涵 | 均俸 ( 薪 ) + 930 元 | 均俸(薪) × 2 |

| 基數計算 | 前 15 年每年: 5% 第 16 年起每增 1 年:+1% 最高 30 年: 90% 畸零月數按比率給( 未滿 1 個月用 1 個月算 ) | 每1年: 2% ( 35年 = 70% ) 第 36 年:每年 +1% ( 最高 40 年 = 75% ) 畸零月數按比率給 ( 未滿 1 個月用 1 個月算 ) |

老師退休金有多少?

具 30 年純新制年資的公立學校中小學老師月退休金約 49,434 元。

年金改革方案施行後,老師的月退休給與應包含月退休金加公保年金。

因為所得替代率的上限,老師的所得替代率從第 1 年本( 年功 )薪 2 倍的 67.5 %,金額為 63,558 元【 47,080 元( 本薪 ) 267.5 %】逐年調降至第 16 年為本( 年功 )薪 2 倍的 52.5 %,金額為 49,434 元【 47,080 元( 本薪 )252.5% 】

相比年改前,老師月退休金可以高達約 56,496 元【 47,080元( 本薪 )260% 】,另可依公教人員保險法領取一次養老給付約 169 萬 4880 元。

因每個人的年齡、年資皆不同,老師可以透過政府開發的《公務人員退休金試算器》進行試算( 網址:https://iocs.mocs.gov.tw/medmvc/cal1010000 )

教師15年退休金多少?

如果教師服務年資只有15年,退休金會因年資較短而有限。以新制來說,退休金主要來自「退撫月退」和「公保養老給付」。假設您最後在職的本薪是47,080元(約一個基數),15年年資的月退休金大約是本薪2倍的45%,也就是42,372元左右(47,080 × 2 × 45%)。此外,還能一次領取公保養老給付,約90多萬元。具體金額得看您的薪資級距,可以上銓敘部的「公務人員退休所得試算系統」試算看看!

55歲退休一次領多少?

55歲退休必須符合任職滿25年的條件,才能自願退休。如果年資25年,假設本薪47,080元,一次退休金大概是本薪的50倍(25年×2),約235萬4千元,加上公保一次給付約169萬,總額可能超過400萬。但這只是粗估,實際金額要看您的職等和薪資調整。

退休教師有年終獎金嗎?

很遺憾,退休後的教師沒有年終獎金。年終獎金是給在職公教人員的福利,退休後就不再享有。不過,退休前的年終獎金還是會正常發放,算是離職前的小紅包。

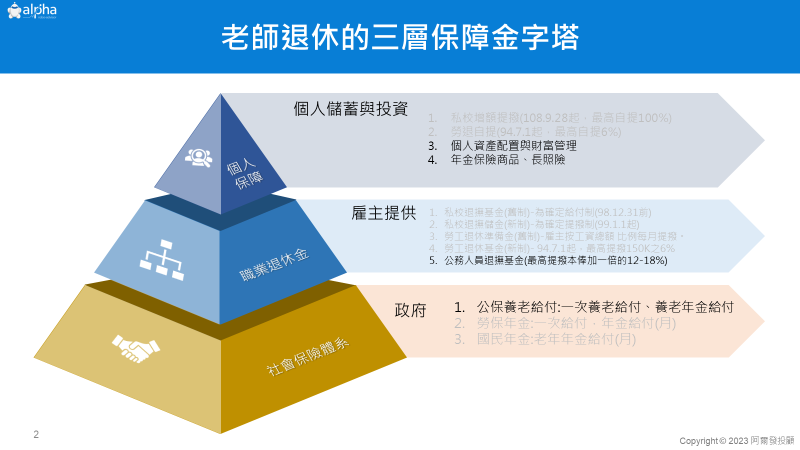

老師如何增加退休金?

如果不自己準備,單靠政府也能退休,這也很棒,不過該思考的是退休制度持續改變,未來難保不會再變動,如果變動了,壓縮到自己的退休生活,怎麼辦?

對老師來說,除了政府提供的公保、退撫外,也可以透過額外自行的儲蓄增加退休金。

因此有些人選擇自己再額外多存一些。

年金改革只是開始,並不是結束。

我遇到一些老師通常都是以定存、儲蓄險作為個人保障,原因是因為覺得股票太可怕,相比定存、儲蓄險就穩定許多,也能逼自己存錢。

這是很棒的觀念,但有些老師到後面卻覺得自己存半天,資產卻沒有增加很快,反而因為通膨,物價跟房價漲更快,進而開始想要去投資。

投資理財對於增加退休金絕對是有幫助的!分享幾個例子:

- 40 歲的公務員,每個月透過機器人理財定期定額 1 萬元,60 歲可以累積 500 萬,每年多領 20 萬元的退休金。

- 在 30 歲存了 200 萬左右,透過機器人理財,就算接下來沒有定期定額,只要持續投資, 60 歲的時候可以增長到 1,600 萬,每年有 70 萬的收入,這個就是妥善理財的好處。

我認為不管是儲蓄、理財、做投資都是達成財務目標的方法,但現在並不是商品不夠,而是不知道怎麼選擇適合自己的工具,就算知道商品適合自己,也不知道該規劃買多少。

買房,投資股票、ETF都是可以嘗試的方式,如果你對於投資不是很熟悉,可以考慮嘗試使用阿爾發機器人理財提供了科學化的資產配置工具,協助你找出適合自己的投資組合與預算。

機器人理財能夠幫您追蹤達成財務目標的成功機率以及調整建議,投資後也提供 24 小時的監控管理、自動再平衡服務,讓你擁有龐大的後勤團隊支援。

準備退休金並不難,有些事情不是看到希望才堅持,而是堅持了,才會看到希望,一週有七天但不包括改天,趕緊動手開始打理你的財務吧!