你有投資過債券嗎?債券是機構(政府機關、私人企業)向大眾借錢,並約定未來時間償還貸款,所以這段時間買債券就等於是這些機構的債主,就像去銀行借錢一樣,在約定還款時間前機構都會依照約定條款,定期支付利息給債券持有人。

想知道債券是什麼、怎麼買債券,還是擔心投資債券的風險?本文從零開始帶你了解債券的運作方式、種類、價格影響因素,以及6大風險全解析。

債券是什麼?

債券是一種「借據」,由政府或公司發行,向投資者借錢,並承諾在未來某個日期(到期日)償還本金,期間定期支付利息。簡單來說,買債券就像你借錢給發行機構,成為他們的「債主」,而利息就是你的報酬,也稱為票面利息或固定收益。

例如,你買了一張面值1000美元、票面利率5%的債券,到期日是2030年。你每年能收到50美元利息,到期時再拿回1000美元本金。

債券的運作方式

債券的運作方式大概分為四個步驟:

- 發行:債券發行機構(例如政府或公司)向投資者發行債券以籌集資金。

- 購買:投資者購買債券,支付債券的面值(或發行價)。

- 利息支付:債券發行機構在約定的時間內(通常是每半年或每年)向債券持有者支付利息。

- 到期還本:在債券到期時,發行機構向投資者返還債券的面值本金。

債券相關專有名詞

而在更深入的了解債券之前,我們必須先了解一些常見的債券名詞,以下將列點分別介紹:

- 面值(Par Value / Face Value):債券在到期時會返還給投資者的金額,通常是 1000 美元。

- 票面利率(Coupon Rate):債券每年支付給投資者的利息率,通常以百分比表示,例如5%。

- 到期日(Maturity Date):債券到期並返還本金的日期。

- 現價(Market Price):債券在市場上的交易價格,可以高於或低於面值。

- 收益率(Yield):投資者從債券獲得的實際回報率,根據購買價格和利息計算。

債券的種類

債券的種類與信用評級

債券依發行機構分為以下幾類:

- 國債:中央政府發行,信用風險最低,如美國國債(AAA級)。

- 地方政府債:地方政府發行,風險略高於國債。

- 公司債:私人企業發行,收益較高但風險較大。

- 零息債:無定期利息,到期一次性還本,利潤來自折價購買。

信用評級由機構(如S&P、Moody’s)評估發行人的還債能力:

- AAA:最高級,如美國國債。

- BBB以上:投資級,風險可控。

- BB以下:高收益債(垃圾債),風險高。

其中最需要認識的國債,特別是已開發國家發行的債券,因為在經濟學中,主權政府有強制徵稅與發行貨幣的權利,因此國債信用評級最高,信用風險最低,例如美國的國債被認為是信用評級最高的級別。

信用評級是什麼?

信用評級是衡量一個國家、公司或個人償還債務能力的評分。它由專業機構根據財務狀況和過去的信用記錄來評定。高評級表示償還債務的風險較低,低評級則風險較高。一般來說,BBB 級以上的債券都是屬於投資級別的債券,而國債則是其中最高等級的 AAA 級。

中央政府發行的債券統稱國庫券(Treasury),以美國為例:

| 分類 | 債券期限(Maturity) |

| 短期國庫券 Treasury-bills | <1年 |

| 中期國庫券 Treasury-notes | 1-10年 |

| 長期國庫券 Treasury-bonds | >10年 |

影響債券價格的因素有哪些?

債券價格是由多種因素共同影響的,而理解這些因素可以幫助投資者更好地預測債券價格的波動,做出更明智的投資決策!以下是主要影響債券價格的因素及其解釋:

利率變動(Interest Rate Changes)

- 債券價格與市場利率成反比關係。當市場利率上升時,現有債券的價格通常會下降,因為新發行的債券可能會提供更高的收益率;反之亦然。

信用風險(Credit Risk)

- 發行機構的信用評級影響其債券的價格。如果發行機構的信用評級下降,市場對該機構償還債務的能力信心減弱,債券價格可能會下跌。

通脹率(Inflation Rate)

- 通脹會削弱債券固定利息支付的購買力。如果通脹率預期上升,債券價格通常會下降,因為未來的利息支付價值將會減少。

經濟狀況(Economic Conditions)

- 整體經濟狀況影響債券價格。在經濟衰退時,投資者可能會更傾向於購買低風險的債券,推高其價格;在經濟繁榮時,投資者可能會尋求更高風險但更高回報的投資,壓低債券價格。

市場情緒(Market Sentiment)

- 投資者的情緒和市場預期也會影響債券價格。如果市場情緒樂觀,投資者可能會更多地購買債券,推高價格;反之亦然。

債券到期期限(Bond Maturity)

- 長期債券對利率變動更敏感,因此其價格波動通常比短期債券更大。到期期限越長,價格波動風險越高。

流動性(Liquidity)

- 債券的流動性,即在市場上買賣的難易程度,也影響其價格。流動性較高的債券價格通常較高,因為投資者願意為更易交易的資產支付溢價。

發行條款(Bond Features)

- 債券是否具有可贖回(callable)或可轉換(convertible)等特殊條款也會影響其價格。例如,可贖回債券通常價格較低,因為發行機構可能在利率下降時提前贖回債券,對投資者不利。

債券怎麼買?台灣實操指南

銀行 vs 證券商:費用與門檻全解析

在台灣,投資者可透過銀行或證券商購買債券,但成本和流程差異明顯:

| 通路 | 銀行 | 證券商 | 債券ETF |

|---|---|---|---|

| 投資門檻 | 5000-10000美元 | 1000美元起 | 數百美元即可 |

| 申購手續費 | 0%-3% | 0% | 0.03%-0.1% |

| 贖回手續費 | 0%-3% | 0% | 0% |

| 服務費 | 0%-5%(隱藏成本) | 0%-5% | 無 |

| 價格透明度 | 低(銀行定價) | 中(市場交易) | 高(公開市場) |

| 種類選擇 | 較少 | 較多 | 上千檔債券組合 |

- 銀行:門檻高,隱藏費用(如通路服務費)常被忽略。例如,買一張債券可能報價 89.55美元,賣出卻只有 85.33 美元,價差 4.22 美元直接虧損。

- 證券商:價格較透明,適合小額投資者,但單一債券風險仍需注意。

- 債券 ETF:推薦新手選擇,如 BND(Vanguard總債券ETF),費用低至 0.03%,分散投資上千檔債券。

為什麼許多人認為現在是債券投資的時機?

近期有「全球資產定價之錨」之稱的美國 10 年期公債殖利率突破 16 年新高,債券殖利率來到4% 以上,債券價格已來到 2008 年金融海嘯以來相對低檔位置,成為債券投資人罕見的長線「鎖高利」買點出現,也讓債券資金流入屢創新高。

再者,距離美國預計降息的日子越來越近,投資人與機構皆看漲美國國債,導致債券買氣越來越熱絡,價格也隨之緩緩起漲!

延伸閱讀:美債是什麼?9月降息前要開始買美債嗎?美債和美債 ETF 差異大揭密!

加入阿爾發官方 Line,免費和我們聊聊該如何配置債券投資吧!

債券價格怎麼算?

我們直接選擇一檔目前在銀行上架的債券來作比較分析。

| 商品名稱 | 幣別 | 申購參考報價 | 贖回參考報價 | 參考報價日期 | 票面利率 | 到期日 |

| XX美元公司債券 | USD | 89.55 | 85.33 | 2023/ 08/28 | 4.5% | 2052/ 05/20 |

可以看到有「申購價格」、「贖回價格」,申購就是買債券的價格,贖回就是賣債券的價格。

因為中間的債券價差,如果同一天買賣債券的就會直接虧損 4.22 元(89.55-85.33),雖然實務上投資債券不可能同一天買賣債券,但從這一點可以看出債券有現買現虧的特性。

為什麼債券在申購與贖回時會有價差?

如果你詢問業務員為什麼會有價差,他們會說:

「這就跟買賣外匯一樣,你買賣相同幣別的匯率一樣嗎?買賣本來就有匯差嘛!所有債券買賣價格不一樣很正常的,不用擔心。今天的價格都是根據昨天債券市場搓合的價格,用這個價格去掛成交機率比較高!」

聽到這裡是不是覺得很合理?

但外匯的匯率是市場買賣掛牌價格掛出來的,雖然有一定的議價空間,但至少會有個底線。

然而你知道債券的價格是怎麼出來的嗎?

肯定不知道,這個價格是銀行直接告訴你的,是銀行跟證券商決定要賺多少之後才給你的價格!以這檔債券為例買賣價差接近 4.7%(4.22/89.55),這 4.7% 都是去銀行及證券商的口袋!其中很大一部分就是前面提到的「0%~5% 的通路服務費」,但銀行肯定不會特別跟你說明,他們是如何把這一段費用藏在其中的。

這一點,台灣跟國外購買債券的差異就非常大,在國外買賣債券是可以自行搓合交易,覺得滿意的價格再決定要不要買賣,不像在台灣,買賣價格只能透過金融機構告訴你,資訊完全不透明,你要直到成交後才知道價格。

投資債券安全嗎?

金融機構只會說:持有到期返還面額、期間配息固定、選擇大型公司不倒就沒事,但沒告訴你買的時候就會因為這些隱藏的費用先虧損了!而且把所有資金押注單一標的真的安全嗎?

其實並沒有真正「大到不能倒」的公司 (可以參考這篇文章:大到不能倒?! 投資單一公司債券你所不知道的風險),如果希望透過購買債券來投資,讓資產穩定成長、又可以降低風險,其實根本之道還是要分散全球投資的債券才是最佳選擇!

買債券會虧嗎?

會的,買債券是有可能虧損的。雖然債券通常被認為比股票風險低,但並不代表完全沒有風險。可能導致虧損的情況包括:

- 利率上升:債券價格與市場利率呈反向關係。如果利率上升,債券價格會下跌,若你在這時賣出,可能會低於買入價。

- 發行人違約:如果發行債券的公司或政府無法按時支付利息或本金(即違約),你可能拿不回全部投資。

- 提前賣出:債券在到期前賣出時,價格會受市場供需影響,可能低於你的購入價格。

不過,如果持有到期且發行人沒有違約,通常能拿回本金加上利息,不會虧損。

投資債券有哪些風險?

投資債券雖然通常被認為是較為保守和穩定的投資選擇,但與其他投資一樣,投資債券仍然存在部分風險。

- 利率風險(Interest Rate Risk)

- 當市場利率上升時,現有債券的價格會下降,因為新發行的債券可能提供更高的利息回報。如果投資者在利率上升後需要賣出債券,可能會面臨虧損。

- 信用風險(Credit Risk)

- 發行機構無法履行其利息支付或本金償還義務的風險。信用評級較低的債券風險更高,可能導致投資者損失部分或全部投資。

- 通脹風險(Inflation Risk)

- 通脹會削弱債券固定利息支付的購買力。如果通脹率上升,債券的實際回報率會下降,投資者的實際收益會減少。

- 再投資風險(Reinvestment Risk)

- 當債券到期或被贖回時,投資者可能無法找到相同或更高收益率的新債券來再投資。如果市場利率下降,再投資的收益率可能低於原先債券的收益率。

- 流動性風險(Liquidity Risk)

- 某些債券可能在市場上交易不活躍,導致投資者難以以合理價格買入或賣出這些債券。流動性差的債券可能需要折價出售,導致損失。

- 市場風險(Market Risk)

- 債券市場受整體經濟狀況、政策變動、國際事件等因素影響,這些因素可能導致債券價格波動,進而影響投資者的回報。

💡若你投資的債權為可贖回債券,則額外會有提前贖回風險。當發行機構在利率下降提前贖回債券時,會使投資者面臨再投資風險,因為贖回後只能以較低的利率再投資。

什麼人適合買債券?

債券適合以下類型的人:

- 穩健型投資者:喜歡低風險、穩定回報的人,例如退休人士或不願承受股市波動的人。

- 需要固定收入的人:債券通常會定期支付利息(稱為配息),適合需要穩定現金流的人。

- 分散投資的人:想平衡股票等高風險資產的人,常用債券降低整體投資組合的風險。

- 短期資金管理者:有些短期債券(例如國庫券)適合想存放閒置資金又不想冒大風險的人。

但如果你追求高報酬且能接受高風險,債券的收益可能不夠吸引你。

更安全的債券投資策略

投資單一債券的成本遠比你想像的高,在成本不透明的情況下,被收了多少費用都不知道。

如果你還是認為投資單一公司債券是安穩的選擇,就需要支付額外且高昂的費用,而且永遠猜不到哪天會發生萬一,即使想分散投資不同的債券,但光是購買單一債券可能就要30萬台幣起,如此高昂的價格一般人的資產其實無法真正的買入多檔,做到分散風險的投資。

所以如過想同時投資上千檔債券,但又同時考量到資金量能的限制,其實現在還是有更簡單的方式-購買債券 ETF【BND、VCLT】,它們不同於台灣銀行或證券商的債券不透明消售,這些都是在國外公開市場交易,成本及價格都十分透明,而且因為同時投資多檔債券更可以做到【月配息】,而且透過專業資產管理公司,可以幫你挑選體質良好的公司債,不用靠自己聽信理專而投資單一債券,承擔極大風險。

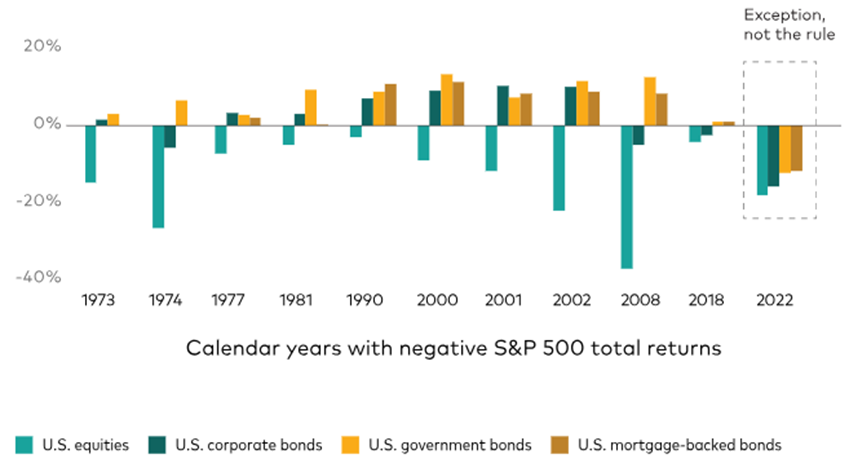

若投資組合只有債券,等同犧牲長期股市向上發展的報酬潛力,在投資時都不該將資金壓在單一標的,當該市場變動時風險就過度集中,例如:2022 年股債價格齊跌,但到了 2023 年中股票價格卻已恢復接近到升息前的高點,然而債券價格仍維持 20 年來的低點,顯示我們需要分散投資標的才能平衡投資的風險。

想要資產安穩成長,必須建構良好的投資組合,不僅可以降低投資風險,同時又能提升報酬,用對的方式投資,才能幫助我們達成財務目標。

加入阿爾發官方 Line,免費為您建構適合你的投資組合!

債券ETF與直接投資債券的差別是什麼?

至於直接買一張債券、和購買債券ETF的差別是什麼呢?如果說的誇張一點,這是兩個很不一樣的投資。(延伸閱讀:債券ETF是什麼?單一債券與債券ETF有什麼不一樣?如何利用債券ETF做投資組合的資產配置?)

如同前段所述,債券屬於固定收益證券,如果持有到期(不提前賣出)也沒有遇到違約問題,債券的收益率是固定的 — 配息所獲的金額、到期拿回的總額與整體的內含報酬率 (IRR) ,或是說到期殖利率 (YTM) 都在買入的當下固定。

但是債券ETF不同,由於投組中包含非常多不同到期日與利息的債券,配息率會依照投組中的持債和市場利率波動;價格也會隨時依市場上交易的價格和利率波動。

買進同樣金額的美國 10 年期公債 ETF,跟直接買一張 10 年到期的美國公債相比,將會有變動較大的利率,以及 10 年後金額(或是價格)波動的可能性。

債券 ETF 的內汰換機制,即定期賣出短期內將到期的債券並購入新的債券,可在利率上昇時增加長期報酬。當利率上升,原持有債券價格下跌,帳面出現損失,但透過汰換機制買入高殖利率債券,未來收益提高。長期而言,此機制有助於調整組合,以反映更高的市場利率,從而提升長期持有者的預期年化報酬,減少因利率變動帶來的負面影響,避免造成永久損失。

直接投資債券的好處是什麼?

如同前段所述,對於大多數投資人來說,投資債券 ETF 會是比較高 CP 值的選擇。但是選擇直接投資債券也有好處:

- 可以用於匹配特定投資目標:直接投資債券的特色之一就是固定報酬、固定配息。所以如果有固定支出的計畫,就可以利用穩定配息來協助達成。舉例來說,就可以用單一債券的配息來支應固定的教育留學開銷、安養支出、保單費用等等,又或是想在特定時間拿回本金的規劃。

- 高穩定性:債券ETF會受到市場情緒、市場利率、政策利率等因素影響價格與配息,但是部份十分保守的投資人還是無法接受這樣的波動。因此雖然彈性較低、成本較高,對於部分保守投資人而言還是不錯的穩定選擇 — 前提是選擇了適當的標的,並持有到期。

債券一定會配息嗎?

不一定。債券是否配息取決於它的類型:

- 固定利率債券:這種最常見,會定期支付固定利息。

- 浮動利率債券:利息隨市場利率變動,但通常也會配息。

- 零息債券:這種債券不配息,而是以折扣價買入,到期時拿回全額面值,利潤來自差價。

- 違約情況:即使是會配息的債券,如果發行人財務出問題,可能無法支付利息。

所以,大多數債券會配息,但不是絕對的,得看具體債券條款。

債券多久配息一次?

債券配息的頻率取決於債券的種類和發行條款,沒有統一標準,常見的配息週期包括:

- 每年一次:特別是政府公債或長期債券,許多會採用年配。

- 每半年一次:這在國際市場(例如美國公債)或許多公司債中很常見。

- 每季一次:某些公司債或短期債券可能每三個月配息。

- 每月一次:少數債券(例如某些高收益債或特定金融產品)可能每月配息。

- 不配息:像零息債券就不會定期配息,而是到期一次性還本。

具體多久配一次,得看你買的那檔債券的說明書(prospectus)。例如,台灣的公債多數是每年配息,而一些外國公司債可能是半年一次。

台灣投資債券要繳稅嗎?

在台灣,投資債券是否需要繳稅取決於債券類型和所得性質,以下是常見情況:

(1) 利息所得稅

- 國內債券(例如台灣政府公債、公司債):

- 利息所得需要納入個人綜合所得稅申報,按你的稅率課稅(最高45%)。

- 但如果是「金融機構發行的金融債券」或「政府公債」,利息所得免稅。

- 外國債券:

- 如果你在台灣透過券商買外國債券(例如美國公債),利息所得屬於「海外所得」。根據台灣稅法,個人海外所得每年低於100萬台幣免稅,超過100萬需申報並納入綜合所得稅。

(2) 資本利得稅

- 不管是國內還是外國債券,如果你提前賣出賺了價差(資本利得),在台灣目前(截至2025年2月)個人交易債券的資本利得免稅,不用繳所得稅。

- 但如果是透過基金間接投資債券(例如債券型基金),基金的資本利得可能有不同稅務處理。

(3) 其他稅

- 交易稅:台灣目前買賣債券免證券交易稅(不像股票有0.3%交易稅)。

- 遺產稅或贈與稅:如果債券涉及遺囑或贈與,可能需要考慮這類稅,但跟投資本身無關。

簡單例子

- 你買台灣政府公債,利息免稅,賣出賺價差也免稅,完全不用繳。

- 你買美國公司債,利息超過100萬台幣要申報所得稅,賣出賺的價差免稅。

要如何利用債券 ETF 完成資產配置?

那如果你想要高 CP 值的債券選擇,就可以考慮債券 ETF!債券一直是非常重要且主流的金融資產,而且由於長期以來債市和股市的相關性較低,在投資組合裡添加債券部位往往可以降低波動度;無論學術或是實務上,股債配置(如經典的 60/40 股債組合)也都是投資組合理論的重要應用之一。

因此,適時在投資組合中加入債券 ETF,尤其是中短天期或綜合型的投資級債券 ETF,可以降低整體投資組合的風險和波動。

債券的報酬率有兩個來源:配息和資本利得。在如今殖利率飆高導致債券價格跌深的情況,加上升息循環接近結束的跡象,未來債市前景不錯;目前的高利環境更是帶來優異的配息報酬,尤其是短期美國政府公債等資產,風險低又可以獲取不錯的配息收入。

除了自行投資債券 ETF 和建構投資組合以外,也可以利用機器人理財來完成資產配置。阿爾發機器人理財提供多樣化的智能理財服務,幫助投資人完成客製化投資規劃,以達成長期財務目標。

阿爾發機器人理財透過債券 ETF 幫助投資人完成財務規劃:

- 阿爾發核心投資組合和全台獨家的臺大研發投資組合透過全球多元股債配置,利用全球的股票 ETF 和債券 ETF 完成資產配置。

- 阿爾發穩定盈投資組合透過配置在短期美國公債 ETF,幫助投資人利用風險極低又有不錯配息報酬的投資組合,完成短期預備金的規劃。