2025年6月,台股延續5月強勢反彈態勢,加權指數持續攀升,月內多次突破22,000點關卡,收盤站穩22,256點,月漲幅約4.3%。在美中關稅談判持續緩和及國際資金回流支持下,市場風險情緒顯著改善,外資積極回補,推動成交量穩定放大。AI、半導體及矽光子等電子權值股持續領軍,成為資金追逐焦點,帶動整體盤勢量價齊揚。企業營收表現整體穩健,多家大型及中小型公司公布6月營收呈現雙位數成長,尤其半導體及電子零組件產業動能強勁。儘管短期仍需關注全球經濟與地緣政治風險,但基本面與技術面均支持台股在下半年持續上攻,投資人可聚焦長期成長性產業及高息標的,靈活掌握產業輪動與市場機會。

2025年6月金融市場剖析

美國

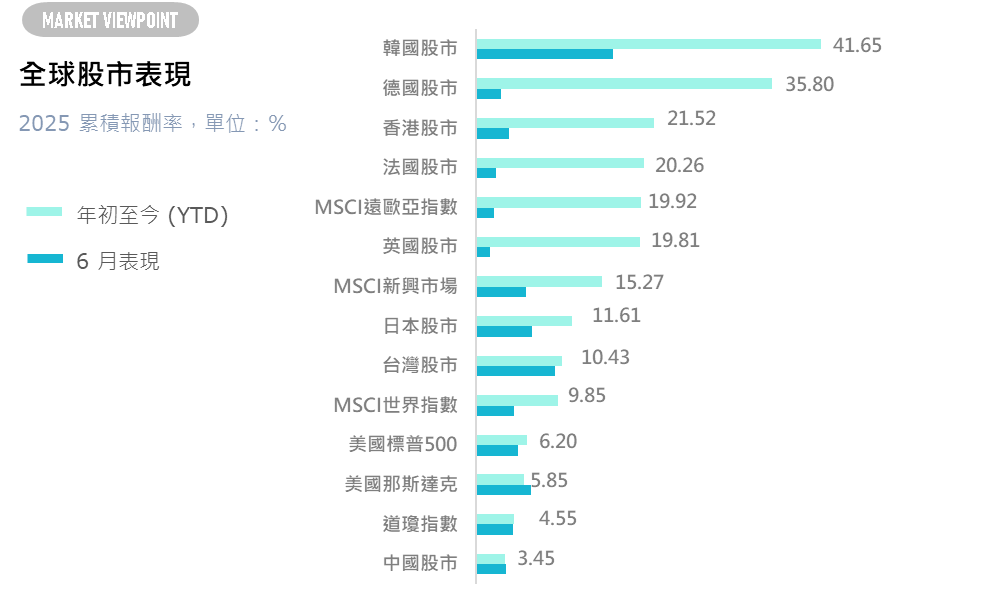

美國6月份標普500指數上漲5.09%,道瓊工業指數上漲4.47%,那斯達克指數上漲6.64%。6月美股續揚,標普與那斯達克再創高,AI與大型科技股領漲。但就業與服務業數據轉弱,顯示經濟動能放緩。市場關注聯準會降息時機與貿易政策,美中談判有進展但後續對等關稅仍具不確定性,壓抑傳產與中小型股表現。美債殖利率上升、美元走弱,增添市場調整壓力。

美國5月份消費者物價指數(CPI)年增率為2.4%,略高於4月的2.3%,但低於市場預期的2.5%。核心通膨年增率維持在2.8%,與上月持平,顯示通膨壓力持續趨緩。儘管如此,關稅政策的不確定性仍構成潛在風險,未來可能重新推升企業成本與消費者物價,市場對聯準會(Fed)後續利率決策保持高度關注。美國5月份個人消費支出(PCE)物價指數年增率降至2.3%,核心PCE升至2.7%,略高於預期,顯示通膨壓力微升;但個人支出與所得下滑,經濟動能轉弱,市場對今年降息預期升溫。同時也關注關稅與貿易政策可能推升進口成本,影響未來物價走勢。美國5月ISM製造業指數續跌至48.5%,連三月收縮,顯示需求疲弱、成本高企,製造業景氣仍承壓。

歐元區與英國

6月在歐洲,STOXX歐洲600指數上漲2.14%,英國富時100指數價上漲1.67%,法國CAC40指數上漲2.45%,德國DAX指數上漲3.02%。

英國5月通膨率降至3.4%,核心通膨也回落至3.5%,顯示物價壓力趨緩,主因交通成本下降。但食品通膨升至4.4%,生活必需品價格仍具壓力。通膨仍高於央行2%目標,加上能源與住房成本居高不下,使政策決策更趨審慎。

日本

6月日經指數上漲6.71%,而2025年6月東京核心通膨年增率降至3.1%,較5月3.6%明顯放緩,低於市場預期3.3%,主要因燃料補貼恢復及水費減免緩解能源價格壓力。核心核心通膨也從3.3%降至3.1%。雖整體通膨趨緩,食品價格持續攀升,6月年增7.2%。物價壓力仍高於央行2%目標,市場預期日銀10月或再度升息,但短期利率維持不變,關稅與貿易不確定性仍影響經濟與物價走勢。

臺灣

2025年6月,台股持續震盪走高,月中一度觸及22,580點附近。6月30日收盤仍站穩在22,256.02點,月漲幅約4.3%,整體表現強勁。成交量維持活絡,顯示市場資金動能充沛。

2025年6月,台灣消費者信心指數(CCI)降至63.7點,較5月下滑1.23點,創逾一年低點,六項分項指標全數下降且均偏悲觀。其中,「投資股票時機」跌幅最大,降至23.96點,反映投資信心疲弱;「國內經濟景氣」與「就業機會」指標也持續下滑,顯示民眾對未來經濟與就業展望保守。物價水準、家庭經濟狀況及購買耐久財信心同步走弱,整體反映關稅不確定性、中東戰事及新台幣升值等多重因素,對消費者信心造成明顯壓力

2025年6月,台灣消費者物價指數(CPI)年增率達2.42%,創近四個月新高,上半年平均漲幅2.27%,持續超過央行通膨警戒線。主要漲價項目包括荔枝、蔥、番茄等蔬果,以及外食、房租、電價和診所掛號費。蛋類價格因供過於求下跌,部分抵銷整體漲幅。核心CPI(剔除蔬果與能源)維持約1.83%,顯示通膨壓力仍在。居住類物價漲2.27%,房租漲幅達28年新高。醫療費用因健保負擔調整而上升。整體反映氣候與成本因素持續推升民生物價。

2025年5月,新台幣兌美元今天收29.21元,6月間匯率在29.00至30.00元間波動,維持強勢格局。年內累計升值幅度創下多年新高,主要受外資流入、出口商美元匯回及國際經濟預期等因素推動。

全球債市

2025年6月全球債市延續震盪格局。美國方面,受信用評等被穆迪下調及貿易緊張升溫影響,美債殖利率持續攀升,30年期突破5%,10年期維持在4.5%以上,債券價格承壓,市場避險需求減弱。歐洲央行為應對經濟放緩及美國政策衝擊,降息至2%,歐洲債市表現相對穩定並逐步回升。日本債市利率明顯上行,30年期殖利率創歷史新高,反映貨幣政策正常化帶來的波動加劇。

資金流向方面,投資級債券資金流動趨於平緩,高收益債及新興市場債因風險偏好回升吸引資金流入,表現優於投資級債券。整體市場對通膨與財政前景保持謹慎,短期波動仍將持續,但信用債的防禦性與收益吸引力逐漸顯現。投資人應注重資產配置靈活性和多元化,以因應高波動和不確定性的市場環境。

總體來看,6月全球債市呈現美債殖利率高企、歐債降息支撐、日本利率正常化及資金流向分化的特徵,市場仍處於政策與地緣政治風險交織的波動期。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 2.11 | 1.97 | 0.14 | 6.49 |

| 阿爾發核心35 | 2.27 | 2.06 | 0.21 | 7.20 |

| 阿爾發核心40 | 2.46 | 2.18 | 0.28 | 7.75 |

| 阿爾發核心45 | 2.52 | 2.19 | 0.33 | 7.85 |

| 阿爾發核心50 | 2.62 | 2.22 | 0.40 | 8.32 |

| 阿爾發核心55 | 2.83 | 2.38 | 0.45 | 8.46 |

| 阿爾發核心60 | 3.14 | 2.46 | 0.68 | 9.03 |

| 阿爾發核心65 | 3.11 | 2.54 | 0.57 | 9.32 |

| 阿爾發核心70 | 3.31 | 2.68 | 0.63 | 9.82 |

| 阿爾發核心75 | 3.54 | 2.79 | 0.75 | 10.56 |

| 阿爾發核心80 | 3.72 | 2.91 | 0.81 | 11.00 |

| 阿爾發核心85 | 3.86 | 2.95 | 0.91 | 11.50 |

| 阿爾發核心90 | 4.03 | 3.03 | 1.00 | 12.06 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 經歷五月因美國對等關稅政策帶來的波動後,六月份市場回穩並展現強勁動能,交出亮眼的單月表現。阿爾發核心投組最保守到最積極的報酬為2.11%至4.03%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為6.49%至12.06%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 2.10 | 2.20 | -0.10 | 6.45 |

| DFA投組35 | 2.25 | 2.40 | -0.15 | 6.78 |

| DFA投組40 | 2.37 | 2.54 | -0.17 | 7.26 |

| DFA投組45 | 2.51 | 2.70 | -0.19 | 7.80 |

| DFA投組50 | 2.64 | 2.87 | -0.23 | 8.28 |

| DFA投組55 | 2.80 | 3.06 | -0.26 | 8.67 |

| DFA投組60 | 3.01 | 3.29 | -0.28 | 9.13 |

| DFA投組65 | 3.16 | 3.47 | -0.31 | 9.52 |

| DFA投組70 | 3.31 | 3.65 | -0.34 | 9.79 |

| DFA投組75 | 3.42 | 3.81 | -0.39 | 10.11 |

| DFA投組80 | 3.57 | 3.98 | -0.41 | 10.55 |

| DFA投組85 | 3.73 | 4.17 | -0.44 | 11.04 |

| DFA投組90 | 3.85 | 4.32 | -0.47 | 11.24 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月在AI與半導體創新驅動下,企業獲利持續成長,具備挑戰歷史新高的潛力,DFA投組年初至今最保守到最積極的報酬為6.45%至11.24%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | 3.01 | 3.02 | -0.01 | 5.69 |

| 台大投組40 | 3.14 | 3.14 | 0.00 | 6.008 |

| 台大投組60 | 3.48 | 3.49 | -0.01 | 7.20 |

| 台大投組80 | 4.00 | 4.01 | -0.01 | 8.42 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 6月市場風險情緒持續明顯改善,AI、半導體及矽光子等電子權值股強勢領漲,推動大盤持續上攻。台大產學合作投資組合配置較高比例於台灣股市,年初至今最保守到最積極的報酬為5.69至8.42%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.34 | 0.34 | 0.00 | 2.08 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為2.08%。

金融市場展望

2025年6月全球市場氣氛趨於謹慎,美中雖達成初步貿易協議,但多數報復性關稅仍保留,貿易與產業關稅不確定性持續存在。美國5月核心PCE年增率升至2.7%,通膨壓力短期回升,勞動市場疲軟,聯準會維持觀望,降息時點延後至7月後。美股受AI龍頭企業強勁財報帶動短線反彈,科技與AI產業鏈動能持續,傳產與高息股因防禦特性表現穩健,但市場震盪加劇。

全球PMI分化明顯,美國製造業持續回落,歐洲需求逐步回暖但疲弱,中國製造業與出口動能偏弱,日本6月核心CPI降至3.1%,較5月放緩。整體製造業復甦有限,服務業仍為景氣主要支柱。中東地緣政治緊張推升油價,美元走弱,黃金受避險需求支撐。

短線市場漲多後震盪加劇,回檔釋出投資機會。建議維持多元資產配置,聚焦AI產業鏈、防禦型高息標的及在地供應鏈企業,分批布局以應對下半年潛在波動與政策風險。整體而言,全球經濟與市場面臨多重挑戰,需謹慎關注政策與地緣政治變化。

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。