2025年5月,台股在經歷4月震盪後強勢反彈,加權指數單月大漲1,112點,漲幅達5.5%,收復4月跌幅並創下新高。美中關稅談判取得進展,市場風險情緒顯著改善,外資終結連五個月賣超,5月大幅回補2,199億元,投信也持續加碼。AI、半導體、矽光子等主題成為資金追逐焦點,電子權值股領軍上攻,帶動整體盤勢量價齊揚。

雖然大盤短線漲幅可觀,但成交量未明顯放大,投資人對後續關稅協商及全球經濟前景仍持觀望態度。企業端因應關稅暫緩90天加速備貨,第二季營運動能有望提升,但下半年訂單與營運變數仍需留意。基本面方面,台股本益比回到合理區間,AI產業鏈長線趨勢明確,相關供應鏈具備中長期布局價值。建議投資人聚焦基本面穩健、具長期成長性的AI及高息標的,並留意下半年市場波動與產業輪動機會。

2025年5月金融市場剖析

美國

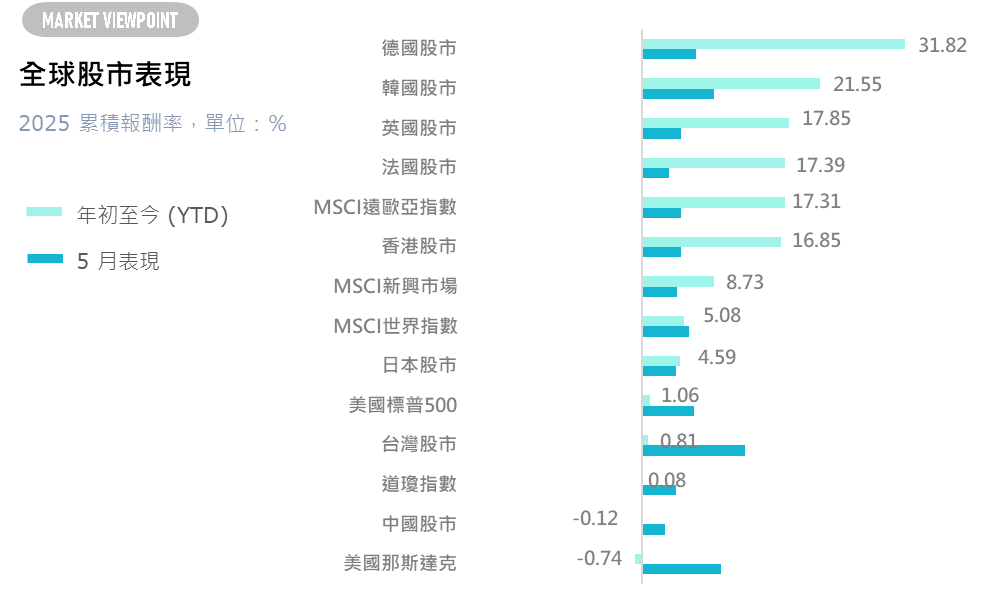

美國5月份標普500指數上漲6.29%,道瓊工業指數上漲4.16%,那斯達克指數上漲9.65%。2025年5月美股在貿易與關稅議題反覆下劇烈波動,但受企業財報與經濟數據支撐,最終繳出35年來最佳5月成績。儘管市場情緒修復,機構與專業投資人仍多持觀望態度,關注貿易政策、經濟增速與通膨風險。中長線來看,具防禦性與穩定獲利的優質資產開始吸引布局資金,市場結構性機會逐步浮現。

美國4月份消費者物價指數(CPI)年增率為2.3%,為2021年2月以來新低,低於3月的2.4%及市場預期,顯示通膨持續趨緩。核心通膨率維持在2.8%,與前值相當且符合預期。4月數據尚未完全反映關稅效應,相關不確定因素依然存在,市場態度仍以觀望為主。美國4月份個人消費支出(PCE)物價指數年增率降至2.1%,核心PCE年增率為2.5%,創下逾4年來新低,顯示通膨壓力持續緩解。數據符合市場預期,使得6月降息預期升溫。不過,關稅與貿易政策的不確定性仍存,市場對未來物價走勢保持謹慎觀望態度。美國4月份ISM製造業指數降至48.7,低於50榮枯線及3月的50.3,顯示製造業持續放緩,但石油、煤炭等能源相關產業仍維持成長。

歐元區與英國

5月在歐洲,STOXX歐洲600指數上漲4.69%,英國富時100指數價上漲4.83%,法國CAC40指數上漲3.31%,德國DAX指數上漲6.53%。

英國4月份通膨率飆升至3.5%,創2024年1月以來新高,主要因能源、水費等家庭帳單大幅上漲。此一通膨升幅為5月降息計畫增添不確定性。市場仍普遍預期今年至少降息三次,但川普關稅政策仍可能影響未來通膨走勢與貨幣政策方向。

日本

5月日經指數上漲4.12%,而東京5月份核心通膨年增率升至3.6%,高於4月的3.4%及市場預期,創逾兩年新高。核心核心通膨也上升至3.3%,反映電價補助減少與食品價格持續上漲的影響。物價壓力進一步加劇,日本央行面臨加息壓力,但關稅不確定性仍可能影響經濟成長預測,市場普遍預期短期內利率將維持不變。

臺灣

2025年5月,台股持續震盪走高,指數多次突破21,500點關卡,月中一度觸及21,800點附近,整體月漲幅約4.5%。成交量穩定放大,顯示市場信心回升。

2025年5月,台灣消費者信心指數(CCI)降至64.93點,較上月下滑3.28點,創近一年新低。六項指標全數下跌,其中「投資股票時機」跌幅最重,單月大減11.82點至26.82點,顯示投資信心低迷。「就業機會」雖僅小幅下滑,但整體仍偏悲觀。儘管「購買耐久財」與「購屋時機」指標相對較高,但亦出現下滑趨勢,反映民眾對未來經濟與財務狀況普遍轉趨保守。

2025年5月,台灣消費者物價指數(CPI)年增率為0.80%,較上月下滑0.1 個百分點,通膨壓力持續減緩。蛋類、鮮奶等項目價格續跌,顯示供給面改善與促銷效應發揮作用。不過豬肉、糖與外食等民生消費仍維持上漲,使基本物價展現一定韌性。整體物價結構穩定,顯示內需通膨動能偏弱,核心通膨壓力可望持續趨緩。

2025年5月,新台幣兌美元今天收29.929元,貶1.9分,5月累計升值2.088元、升幅6.98%,寫下逾36年單月最大升幅紀錄。

全球債市

2025年5月,全球債市持續震盪,美債10年期殖利率一度升至4.54%,隨後回落至4.41%,主要反映美國財政壓力與信用評等調降帶來的擔憂。歐洲債市在降息預期支撐下表現相對穩定,但仍受美債波動牽動。

投資級債券資金流動趨於平緩,高收益債及新興市場債因風險偏好回升而吸引資金流入,表現優於投資級債。整體而言,市場對通膨與財政前景保持謹慎,短期波動仍將持續,但信用債的防禦性與收益吸引力逐漸顯現。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 1.43 | 1.26 | 0.17 | 4.29 |

| 阿爾發核心35 | 1.74 | 1.53 | 0.21 | 4.81 |

| 阿爾發核心40 | 2.04 | 1.83 | 0.21 | 5.17 |

| 阿爾發核心45 | 2.21 | 2.03 | 0.18 | 5.20 |

| 阿爾發核心50 | 2.45 | 2.26 | 0.19 | 5.55 |

| 阿爾發核心55 | 2.71 | 2.59 | 0.12 | 5.48 |

| 阿爾發核心60 | 3.24 | 2.86 | 0.38 | 5.71 |

| 阿爾發核心65 | 3.23 | 3.12 | 0.11 | 6.02 |

| 阿爾發核心70 | 3.53 | 3.44 | 0.09 | 6.31 |

| 阿爾發核心75 | 3.84 | 3.73 | 0.09 | 6.78 |

| 阿爾發核心80 | 4.13 | 4.02 | 0.10 | 7.02 |

| 阿爾發核心85 | 4.36 | 4.26 | 0.10 | 7.35 |

| 阿爾發核心90 | 4.62 | 4.53 | 0.09 | 7.72 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月在上月受美國對等關稅政策影響後,在五月隨後回穩,市場繳出優異的單月表現,阿爾發核心投組最保守到最積極的報酬為1.43%至4.62%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為4.29%至7.72%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 1.80 | 1.43 | 0.37 | 4.26 |

| DFA投組35 | 2.07 | 1.65 | 0.42 | 4.43 |

| DFA投組40 | 2.35 | 2.04 | 0.31 | 4.78 |

| DFA投組45 | 2.63 | 2.35 | 0.28 | 5.16 |

| DFA投組50 | 2.90 | 2.65 | 0.25 | 5.49 |

| DFA投組55 | 3.18 | 2.97 | 0.21 | 5.71 |

| DFA投組60 | 3.41 | 3.24 | 0.17 | 5.94 |

| DFA投組65 | 3.70 | 3.57 | 0.13 | 6.16 |

| DFA投組70 | 3.99 | 3.89 | 0.10 | 6.27 |

| DFA投組75 | 4.27 | 4.20 | 0.07 | 6.47 |

| DFA投組80 | 4.53 | 4.48 | 0.05 | 6.74 |

| DFA投組85 | 4.79 | 4.79 | 0.00 | 7.05 |

| DFA投組90 | 5.08 | 5.11 | -0.03 | 7.12 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月受美中關稅談判取得進展、企業財報與經濟數據支撐等正面影響,DFA投組年初至今最保守到最積極的報酬為4.26%至7.12%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | 1.12 | 1.09 | 0.03 | 2.60 |

| 台大投組40 | 1.68 | 1.65 | 0.03 | 2.85 |

| 台大投組60 | 3.02 | 2.98 | 0.04 | 3.59 |

| 台大投組80 | 4.52 | 4.46 | 0.06 | 4.25 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月市場風險情緒顯著改善,AI、半導體、矽光子等電子權值股領軍上攻。台大產學合作投資組合配置較高比例於台灣股市,年初至今最保守到最積極的報酬為2.60至4.25%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.36 | 0.37 | -0.01 | 1.73 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為1.73%。

金融市場展望

5月全球市場氣氛明顯改善,主因美中同意取消多數報復性關稅,僅保留10%基本關稅,市場恐慌降溫,但貿易與產業關稅不確定性猶存。美國通膨數據持續放緩,聯準會維持觀望,降息時點延後至7月後。美股財報表現強勁,科技與AI產業鏈動能突出,傳產與高息族群受惠政策與防禦特性,表現穩健。

全球PMI分化,美國製造業回落、歐洲需求疲弱,中國動能偏弱,日本通膨續升,東京5月核心CPI達3.6%。整體製造業復甦有限,服務業仍是景氣支撐主軸。

短線市場漲多後震盪加劇,回檔釋出投資價值。建議維持多元資產配置,聚焦AI產業鏈、防禦型高息標的及在地供應鏈企業,分批布局,為下半年潛在波動預作準備。

立即啟動個人財富計畫

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。