2025年4月,台股月格局在歷經3月重挫後出現技術性反彈,加權指數單月上漲約2.44%,收復部分跌幅。月初川普宣布對等關稅,加上全球報復聲浪升溫,市場情緒一度陷入恐慌,導致台股延續3月跌勢,籌碼面及信心均受到衝擊。不過隨後美方宣佈暫緩部分關稅實施90天,市場情緒略為緩和,加上AI伺服器等戰略物資暫獲豁免,使電子權值股止穩反彈。

儘管股市短線修復,但成交量未見明顯放大,顯示投資人普遍仍持觀望態度,靜待後續貿易談判進展。企業端則因政策不確定性,普遍轉趨保守,部分廠商訂單延後或轉向他國,加劇未來營運變數。整體而言,台股短期內受基本面與政策面交錯影響,尚未脫離震盪區間;然評價面已具吸引力,關稅談判若能出現具體進展,預料市場將有機會醞釀更明確的多頭契機。

2025年4月金融市場剖析

美國

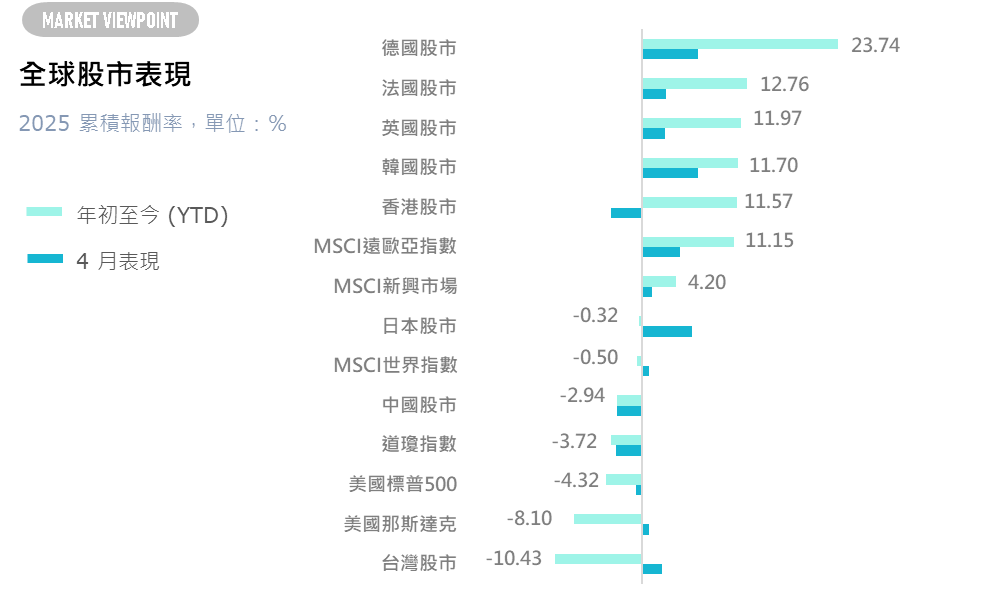

美國4月份標普500指數下跌0.68%,道瓊工業指數下跌3.08%,那斯達克指數上漲0.88%。美股四月經歷劇烈震盪,月初川普宣布對等關稅,導致市場恐慌性下殺,尤其是科技與成長型股票大幅回落。然而在後續宣布關稅暫緩 90 天後,市場情緒逐步修復,雖尚未回歸樂觀,但恐慌情緒明顯降溫。企業財報整體表現不差,卻因展望保守而難以激勵買盤,加上通膨與貨幣政策仍具不確定性,投資人普遍採取觀望態度。但在經歷回檔後部分優質資產估值已顯合理,市場開始浮現中長期布局機會,尤其是具有穩定獲利與防禦特性的標的。

美國3月份消費者物價指數(CPI)年增率2.4%,為2024年9月以來新低;核心通膨率為2.8%,低於前值及預期,通膨趨緩釋放利多,但3月未受關稅影響,仍為不確定因素,市場態度觀望。但在個人消費支出指數(PCE)年增率升至2.5%,核心PCE年增率為2.6%,創4年新低 Fed六月降息預期升溫。3月製造業指數(ISM)降至49,低於50榮枯線及上月的50.3,製造也整體放緩,但如石油、煤炭等製造業仍成長。

歐元區與英國

4月在歐洲,STOXX歐洲600指數上漲4.53%,英國富時100指數價上漲2.8%,法國CAC40指數上漲3.02%,德國DAX指數上漲6.82%。

英國2月份通膨率略降至2.6%,低於市場普遍預期的2.7%,主要因能源與娛樂商品價格回落,為英國央行5月降息增添空間。市場普遍預期今年至少降息三次,但川普關稅政策帶來的全球貿易變數,仍可能影響未來通膨與政策方向。

日本

4月日經指數上漲6.10%,而東京4月核心通膨年增率攀升至3.4%,為前年7月以來首度突破3%,高於市場預期。核心核心通膨亦升至3.1%,反映電價補助減少及食品價格調漲的影響。物價壓力升溫,加劇日本央行的政策兩難,雖有意升息,但關稅不確定性恐影響日本成長預測,市場預期4月底利率將暫維持不變。

臺灣

2025年4月,台股在川普關稅政策暫緩90天的消息帶動下止穩反彈,市場恐慌情緒緩解,但因整體不確定性仍高,投資人態度轉趨觀望,指數回升力道有限。

2025年4月,台灣消費者信心指數(CCI)下滑至68.21點,月減3.65點,跌破70大關並創近一年新低。六大指標全面下滑,尤以「投資股票時機」降幅最大,反映美國政策衝擊下,台股震盪重創投資信心;「購買耐久性財貨」與「國內經濟景氣」亦明顯轉弱;「就業機會」與「家庭經濟狀況」持續下修,而「物價水準」則顯示對通膨壓力仍有感。整體消費者信心轉為保守,觀望氣氛升高。

2025年4月,台灣消費者物價指數(CPI)年增率為1.94%,較上月回落,通膨壓力略有緩解。水果、蛋類價格明顯下跌,加上電價與油料費用穩定,使整體物價漲幅放緩。不過外食費、肉類與房租等項目仍維持上漲,基本民生物價仍具韌性。核心CPI年增率為1.50%,延續下行趨勢,反映內需通膨動能逐步降溫,整體物價結構趨於穩定。

2025年4月,新台幣匯率受美國關稅與利率不確定性影響,月貶5.52角至32.542元,連四個月收黑,顯示市場觀望氣氛濃厚、匯市交投趨於保守。

全球債市

2025年4月,全球債市因美國啟動新關稅政策引發信心動搖,出現明顯波動。美債10年期殖利率一度飆升至4.5%,創下近15年新高,市場對通膨與財政前景產生疑慮。隨後川普宣布暫緩部分關稅,加上經濟數據轉弱,殖利率回落。

歐洲方面雖有降息預期支撐,債市仍受到美債牽動而震盪。截至4月底,投資級債轉為小幅淨流入,非投資級債及新興市場債則因風險偏好下降而再度流出,反映市場對政策與經濟前景的保守態度。

阿爾發核心投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 阿爾發核心30 | 1.47 | 0.86 | 0.61 | 2.87 |

| 阿爾發核心35 | 1.58 | 0.88 | 0.70 | 3.08 |

| 阿爾發核心40 | 1.65 | 0.90 | 0.75 | 3.13 |

| 阿爾發核心45 | 1.54 | 0.77 | 0.77 | 2.99 |

| 阿爾發核心50 | 1.56 | 0.70 | 0.86 | 3.11 |

| 阿爾發核心55 | 1.50 | 0.85 | 0.65 | 2.78 |

| 阿爾發核心60 | 1.47 | 0.89 | 0.58 | 2.49 |

| 阿爾發核心65 | 1.23 | 0.86 | 0.37 | 2.81 |

| 阿爾發核心70 | 1.58 | 0.95 | 0.63 | 2.80 |

| 阿爾發核心75 | 1.80 | 0.98 | 0.82 | 2.97 |

| 阿爾發核心80 | 1.85 | 1.01 | 0.84 | 2.92 |

| 阿爾發核心85 | 1.93 | 1.00 | 0.93 | 3.03 |

| 阿爾發核心90 | 2.02 | 1.06 | 0.96 | 3.14 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月月初受美國對等關稅政策影響,市場有所震盪但隨後回穩。受惠於成熟市場的優異表現,阿爾發核心投組最保守到最積極的報酬為1.47%至2.02%。

- 長期以來,在投資組合中配置多元、相關性低的資產能夠有效降低波動並提升報酬。阿爾發投組年初至今表現從最保守到最積極的投資組合報酬為2.87%至3.14%。

Dimensional德明信投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| DFA投組30 | 0.62 | 0.93 | -0.31 | 2.49 |

| DFA投組35 | 0.62 | 0.81 | -0.19 | 2.39 |

| DFA投組40 | 0.70 | 1.02 | -0.32 | 2.45 |

| DFA投組45 | 0.76 | 1.11 | -0.35 | 2.54 |

| DFA投組50 | 0.82 | 1.18 | -0.36 | 2.58 |

| DFA投組55 | 0.83 | 1.22 | -0.39 | 2.52 |

| DFA投組60 | 0.81 | 1.23 | -0.42 | 2.51 |

| DFA投組65 | 0.82 | 1.28 | -0.46 | 2.45 |

| DFA投組70 | 0.80 | 1.29 | -0.49 | 2.27 |

| DFA投組75 | 0.83 | 1.34 | -0.51 | 2.19 |

| DFA投組80 | 0.85 | 1.36 | -0.51 | 2.18 |

| DFA投組85 | 0.88 | 1.42 | -0.54 | 2.23 |

| DFA投組90 | 0.86 | 1.43 | -0.57 | 2.01 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月受美國停滯性通膨與川普關稅政策、Fed決策的不確定性影響,DFA投組年初至今最保守到最積極的報酬為2.49%至2.01%。

台大產學合作投資組合績效回顧

| 本月投組報酬(%) | 基準指數報酬(%) | 相對指數表現(%) | 年初至今報酬(%) | |

| 台大投組30 | -0.07 | -0.06 | -0.01 | 1.48 |

| 台大投組40 | -0.13 | -0.11 | -0.02 | 1.18 |

| 台大投組60 | -0.02 | 0.02 | 0.00 | 0.61 |

| 台大投組80 | 0.13 | 0.18 | -0.05 | -0.16 |

基準指數採用相對應股債比的全球股票指數+全球綜合債券指數。

- 本月台股受美股影響,被連帶有較明顯的回檔,後續隨著不確定性因素一一緩解而有所回暖。。台大產學合作投資組合配置較高比例於台灣股市,年初至今最保守到最積極的報酬為1.48至-0.16%。

穩定盈投資組合績效回顧

| 本月投組含息報酬(%) | 基準指數含息報酬(%) | 相對指數表現(%) | 年初至今含息報酬(%) | |

| 穩定盈 | 0.35 | 0.35 | 0.00 | 1.37 |

基準指數採用相對應全球短期債券指數。

- 在高利率環境預期延長之下,短天期美國公債將能為投資人帶來較好的收益力與保護力,至本月穩定盈投資組合含息報酬為1.37%。

金融市場展望

4月全球市場震盪劇烈,川普關稅政策引發市場恐慌,雖後續宣布緩徵90天暫穩情緒,但貿易不確定性仍高。美國通膨數據高於預期,聯準會轉趨觀望,市場對年中降息的期待延後。

美股財報整體表現穩健,獲利年增約8%,雖企業展望偏保守,但評價回檔後,部分科技與AI領域開始出現長期布局機會。在美設廠的傳產與高息族群表現相對穩健,具防禦與政策受惠雙重優勢。

全球PMI持續分化,美國製造成本上升、歐洲訂單放緩,中國動能略減,日本通膨升溫,東京核心CPI突破3.4%。整體製造業復甦力道有限,服務業仍為景氣支撐主軸。

面對政策與基本面變動,市場短線仍有波動,但回檔也同步釋出投資價值。建議採多元資產配置,聚焦具成長潛力的AI產業鏈、防禦性高息標的及在地供應鏈企業,為中長期布局尋找適當切入時機。

【重要聲明】

阿爾發證券投資顧問股份有限公司|100台北市中正區羅斯福路二段102號8樓之1 |客服專線:02-25028622 | 114金管投顧新字第0017號

阿爾發投顧自當盡力提供正確資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人等,對此不負任何法律責任。

本文僅為阿爾發投顧提供客戶之一般參考資料,並非針對客戶之特定需求所做之投資建議,未考量個別投資人的財務狀況與需求,故本文所提供的資訊無法適用於所有投資人,投資人應自行判斷投資風險,不應將本資料視為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,投資結果應由投資人自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。本文內容非經阿爾發投顧同意,請勿任意節錄、修改或轉載。